中小企業の負担軽減と収益力改善へ

コロナ借換保証の現状とポイント

中小企業向けに新型コロナ対策として実施された実質無利子・無担保融資(ゼロゼロ融資)の返済負担を 軽減するため、政府が創設した借換保証制度が今年1月から始まっています。保証限度額を民間金融機関の ゼロゼロ融資(民間ゼロゼロ融資)上限額6000万円を上回る1億円に設定し、収益力改善など事業の 立て直しを支援するものです。この制度の利用状況や制度利用後の事業立て直しに向けたポイントについて、 中小企業庁 事業環境部 金融課の来島 慎一課長補佐と保手濱 大二係長にお話しいただきます。

©Julia Lazebnaya/shutterstock.com

金融機関の伴走支援を基本としたコロナ借換保証制度

今年5月8日に新型コロナウイルス感染症が「新型インフルエンザ等感染症(いわゆる2類相当)」から「5類感染症」に移行され、マスク着用が任意となり、3年以上にわたって続いたコロナ禍が収束したとの声が聞こえるようになりました。ですが、依然としてその影響は残り、原材料価格の高騰と合わせて経営状況が厳しい中小企業も多いことは確かです。

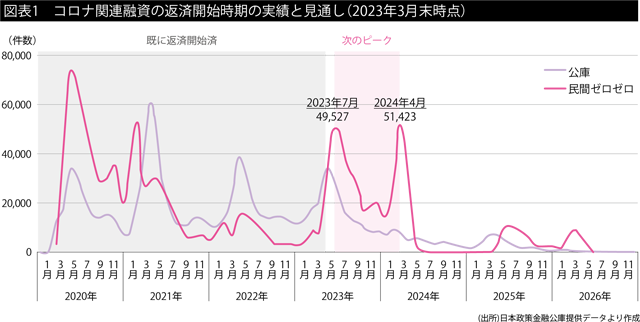

こうした中、一部では2020年から21年にかけて行われた民間ゼロゼロ融資等の返済負担が課題となっています。ゼロゼロ融資は政府系金融機関と合わせると251万件、44兆円にまで達し、帝国データバンクの「新型コロナ関連融資に関する企業の意識調査」(23年2月)によれば、新型コロナ関連融資を既に「5割以上返済」している企業は18・7%、「未返済」が29・5%、借入企業の12・2%が「返済に不安」を抱いているといいます。返済開始時期がこの夏から来年4月にかけてピークを迎えると見込まれる(図表1)中、債務の返済負担が経営をさらに圧迫してしまう懸念があります。

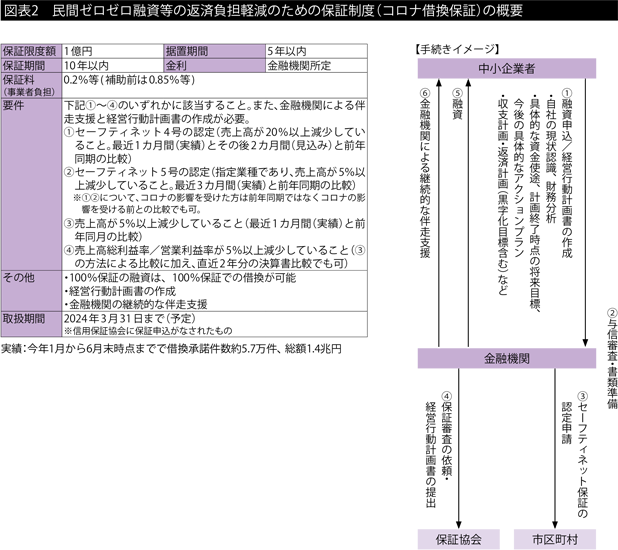

こうした状況を見据え、22年10月28日に閣議決定された「物価高克服・経済再生実現のための総合経済対策」の一環で今年1月10日にまずスタートしたのが、「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)」です(図表2)。これは一定の要件を満たした中小企業に対して、民間ゼロゼロ融資を借り換える場合等の信用保証料を大幅に引き下げるという新しい保証制度ですが、単に返済までの猶予期間を延ばすのではなく、借り換えにより事業再構築や収益力改善などを進めていく機会としていただくことを狙っています。

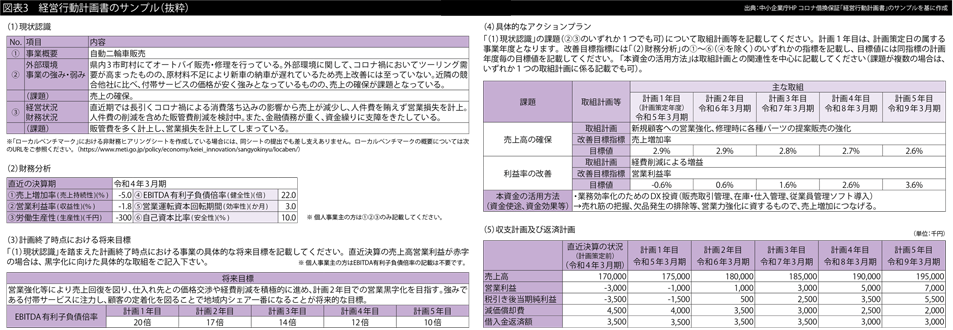

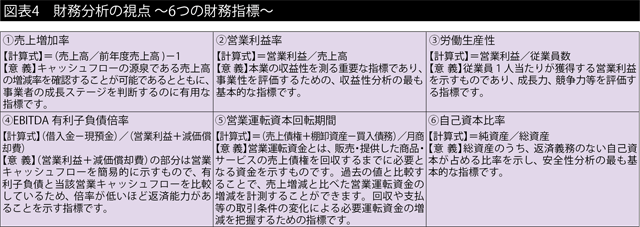

具体的には「金融機関との対話を通じて『経営行動計画書』を作成した上で、金融機関による継続的な伴走支援を受けること」が、この保証制度を利用するための条件です。次頁のサンプル(図表3)を見ていただければ分かる通り、経営行動計画書では(1)現状を整理し、「6つの財務指標」(図表4)に基づく(2)財務分析を行った上で、浮かび上がった課題をどう解消し収益力改善等につなげていくか、その(3)将来目標と(4)具体的なアクションプラン、(5)5カ年の収支計画、返済計画を示す必要があります。中小企業が単独でこの計画書を作成するのは難しいのが実情であり、前述の通り「金融機関との対話を通じて」が必須となります。もちろん借り換え後も、金融機関は企業に対して四半期に1度、この経営行動計画書の内容が実行されているかをモニタリングする他、随時、売上拡大のための助言やビジネスマッチング支援、生産性向上や業務効率化のためのDX支援など、さまざまな形で「継続的な伴走支援」を行っていくことが重要です。

このように金融機関によるサポートを前提としたコロナ借換保証制度ですが、ぜひ税理士の皆様方にもこのサポートの輪に加わっていただきたいと考えています。いきなり金融機関に相談に行くよりも、まずは自社の経営状況を深く把握している税理士に相談したい、という中小企業経営者は多いでしょうし、企業と税理士が一緒に経営行動計画書の叩き台を作り、その上で金融機関に話を持ち掛けたほうがスムーズに事が運ぶと思います。

政府系ゼロゼロ融資の借り換えの場合

今回、お話ししたコロナ借換保証制度は民間ゼロゼロ融資をはじめとする民間金融機関からの融資を対象としたものですが、最後に政府系となる日本政策金融公庫からのゼロゼロ融資の借り換えにも活用できる「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」についてもご紹介します。

これは新型コロナウイルス感染症の影響を受けているスタートアップ企業や事業再生に取り組む方などを対象に、財務体質強化を図るために無保証・無担保、⻑期間元本返済なしで資金を供給するもので、融資限度額は7200万円、返済期間は5年1カ月、7年、10年、15年、20年のいずれかとなっています。

帳簿上、「負債」に位置付けられる通常の融資と違って、資本性劣後ローンによる融資は「資本」とみなされ、一時的に資本が増強され財務状況が改善されたことになるため、民間金融機関からの融資が受けやすくなるなどのメリットがあります。この制度を利用するには、民間金融機関などからの協調支援が必要なのですが、これ以上借入を増やしたくない場合などには、認定経営革新等支援機関(認定支援機関)の支援を受けて事業計画を策定すれば制度の対象となることができます。税理士の皆様には認定支援機関としての活動の一環で、ぜひ中小企業によるこの新型コロナ対策資本性劣後ローンの活用についてもサポートしていただきたいと思います。