金融機関のBS、

PLの着眼点を理解し対策を

「金利上昇期」における

金融機関との取引のポイント

2025年1月に日本銀行は昨年に続いて政策金利を引き上げ、3月末時点で0.5%に上昇しました。 全国的に金利の引き上げが進展している中、融資の申し込みや交渉においては、どのような点に注意し、 税理士の皆様は顧問先にどういったアドバイスができるのでしょうか。都市銀行で支店長や役員を務めてきた 八田 恭忠(ミロク情報サービス執行役員)が解説します。

株式会社ミロク情報サービス

執行役員 営業本部 副本部長 兼 DX事業戦略部長 兼

DX事業グループ長

八田 恭忠 氏

1962年京都府生まれ。85年に都市銀行に入社。支店長、役員を経験後、事業会社を経て、2021年に(株)ミロク情報サービスに入社し、現在に至る。

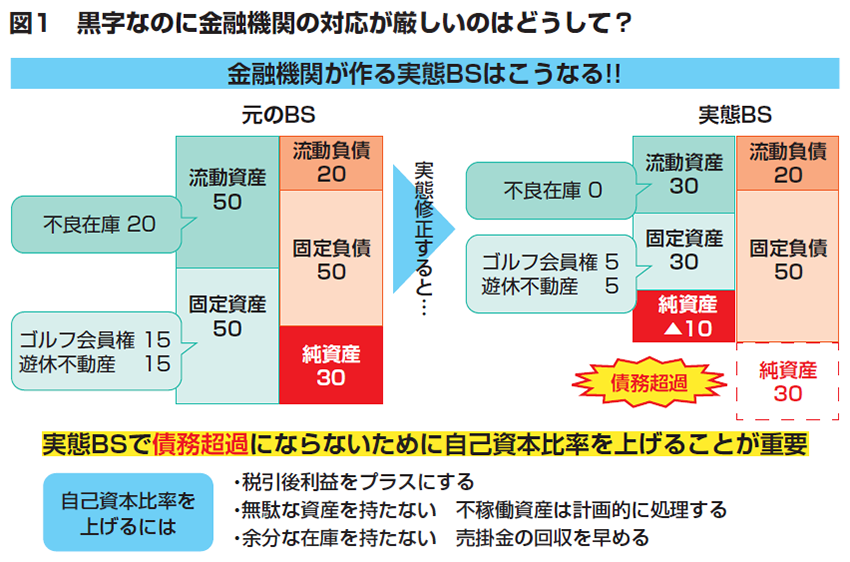

金融機関が見るのは決算書の実態

黒字であれば、融資を受けられると思っている経営者の方が一部いらっしゃいますが、実際にはそうではありません。金融機関は審査にあたって、バランスシート(BS)の実態をチェックします。そして、その実態が「債務超過になっている」「債務償還年数が10年を超えている」「減価償却費を過少計上して無理やり黒字に見せている」といった場合には審査が通らない可能性が高くなります。例えば図1のように、資産に流動資産(在庫)や固定資産(遊休不動産、ゴルフ会員権など)があった場合に、金融機関はそれらが実態を伴うものなのかをチェックした上で、自己資本(純資産)が十分かどうかを検討するのです。

そのため、融資審査にあたり自己資本比率は極めて重要な指標であり、その向上のためには①税引後利益をプラスにする②無駄な資産を持たないようにし、不稼働資産は計画的に処理する③余分な在庫を減らし、売掛金の回収を早める、といった対応がポイントになります。顧問先が融資を検討する際には、ぜひともこの3つのポイントを事前にチェックいただければと思います。

中でも注意してほしいのが③です。実際、経営者自身も売り上げの状況は頭に入っていても、在庫を詳細に把握できていないことが多く、それが審査の際に落とし穴になる場合があります。特にメーカーは在庫を多めに保有する傾向がありますが、それが利益を生み出せず、不良在庫になってしまうと、資産とは言えなくなってしまいます。また、物価変動が激しい昨今にあっては、仕入れの時期や量が原価に大きな影響を与えることにも目を光らせなければなりません。税理士の皆様には顧問先に「在庫は会社のお金が物に変わった状態」ということをあらためてお伝えいただくとともに、適切な在庫管理を促していただければと思います。ちなみに、不良在庫が大量に生じた場合は、結果として会社のお金を捨てていることと同じですから、在庫管理の重要性を全社員が理解するだけでも無駄なコストの削減になり、それが結果として資金の余裕を生み出すことに繋がります。

BS、PLに対する金融機関の着眼点

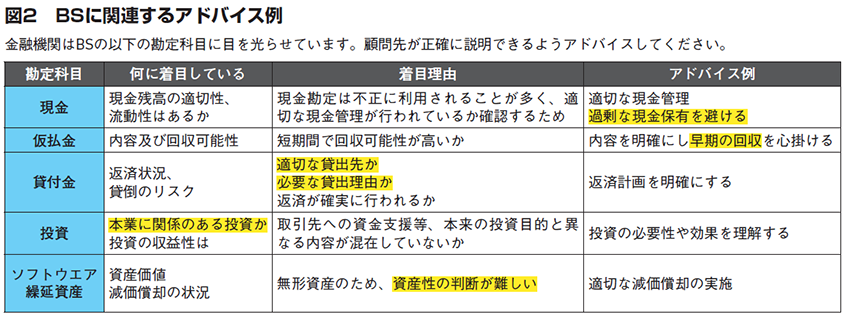

そもそも、税理士の皆様にとって決算書は税務申告を行うため、税務戦略を講じるために必要なものとなりますが、金融機関にとっては融資先への取引姿勢を決定する資料であり、新規融資の可否を判断する資料となります。だからこそ、税理士の皆様にはこうした金融機関の視点も意識し、正確な数字を記載するだけでなく、それが金融機関から見て、実態を伴った内容になっているかをチェックしていただければと思います。

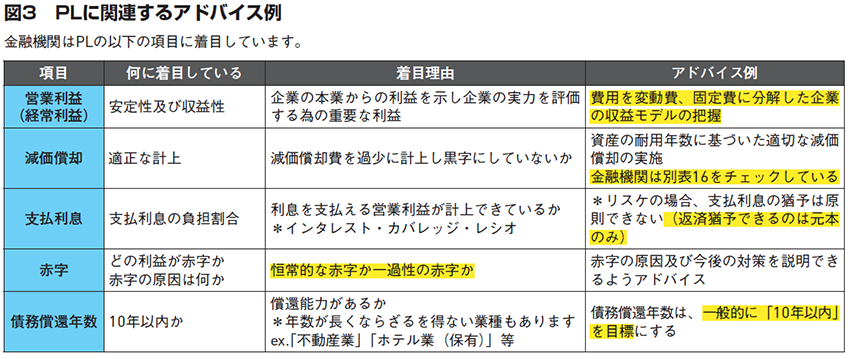

具体的には図2・3のような点に金融機関は目を光らせています。BSでは現金や仮払金、貸付金、投資、ソフトウエア、繰延資産などをチェックすることが多いのですが、特に現金には注意してください。金融機関は「現金は粉飾の温床になる」と見ており、中小企業のBSに業務特性上必要のない多額の現金残高が記載されていると、不審に思われてしまうのです。

他方、金融機関が実態を見てくれるおかげで、融資が思いの外スムーズに進むこともあります。例えば「赤字だと融資を受けられないのか」といった声を耳にすることがありますが、金融機関にとっては赤字があることよりもキャッシュフローが回っていないことの方が懸念事項となります。そのため、キャッシュフローが正常に回っており、本業で稼げているのであれば十分に融資の対象になるわけです。

融資の検討材料になる有用な指標をチェック

顧問先が具体的に融資を検討する際には、決算書上の数字に加え、インタレスト・カバレッジ・レシオという指標をチェックしてみるのも有効です。これは利息に対する返済能力を割り出すための指標で、簡易なものだと「営業利益÷支払利息」という式で示すことができます。この数字が高ければ高いほど返済の健全性があると判断され、2~3倍だと標準的な返済能力、10倍以上だと理想的な返済能力ということになります。逆に1倍以下は返済能力がないと判断されるので、融資を受けるのは困難ということになります。金利上昇期においては、支払利息が上がり、必然的にインタレスト・カバレッジ・レシオが低くなる傾向があるので、顧問先が融資を希望する際にはあらかじめこの指標を確認した上で金融機関との交渉に臨むとよいかもしれません。

また、昨今はコロナ禍に調達した資金の返済に窮する企業も多いですが、金融機関に返済条件の変更依頼(いわゆるリスケ)を行う際にも、インタレスト・カバレッジ・レシオには注意しておかなければなりません。というのは金融機関がリスケに応じるのは原則として元本返済の部分のみであり、利息を減免してくれるわけではないからです。金融機関からすれば、リスケの依頼があった時点でインタレスト・カバレッジ・レシオが1倍以下であったとすれば、そもそも金利さえ負担できない企業の再生には懐疑的にならざるを得ないからです。

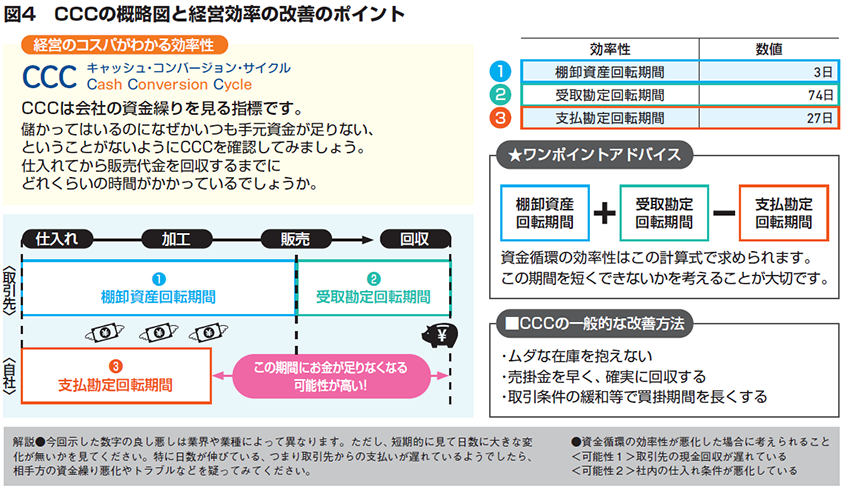

もう一つ注目すべき指標としては、CCC(キャッシュ・コンバージョン・サイクル)というものがあります(図4)。これは製造業を例にとると、「材料を仕入れ、商品を製造し、それを販売して現金を回収するまでの期間」から「仕入れ時の支払い猶予期間(買掛金や支払手形)」を差し引いた期間のことです。従って売り上げが増加すれば、「月商売上増加分×CCC」分だけ運転資金が新たに必要となりますが、この資金については金融機関は基本的に前向きに対応してくれます。また、CCCに着目することで、キャッシュフローの改善を図ることも可能です。例えば、販売先の回収サイトを半月でも1カ月でも短くしてもらえれば、その分だけCCCを圧縮することができ、キャッシュフローを改善することが可能となります。

交渉時における経営者への適切な寄り添い方

いざ融資を申し込む段階にあっては、金融機関ごとの特性を把握し、適切なバンクフォーメーションを構築しておくことも有効な手段の一つです。メガバンクと地方銀行、信金・信組のどちらをメインにした方がよいかという点については、海外展開や全国展開を視野に入れている企業はメガバンクとのリレーションが役に立ちますが、そうでなければ地方銀行や信金・信組をメインにしてよいと思います。特に地元を中心にビジネスを伸ばしていきたい場合は、地方銀行や信金・信組の方が積極的に協力してくれるでしょうし、金融機関が持つネットワークを活用することもできるはずです。

そういった前提の下、会社の規模にもよりますが中小企業の場合は政府系(日本政策金融公庫など)+民間1行を軸に、もう1行くらいは民間を確保し、融資交渉を進められるようにしておくとよいかと思います。実際、金融機関によって金利などの条件が異なるので、相見積もりを取るような形で進めていけば、好条件を引き出せることもあります。また、取引金融機関には最低でも年に一度は自社の決算説明をするなどして、コミュニケーションを取ることが望ましいです。金融機関としても、その方がスムーズに審査を進めやすくなりますし、率直に意見交換ができるようになるはずです。

そして、実際に金融機関と融資交渉する際には、事業計画はもちろん、決算数値を正確に説明できるかどうかが重要になりますが、交渉の席上で税理士の皆様が数字の説明をする必要はありません。金融機関側としては、経営者の口から直接、事業計画やその数字の根拠を聴きたいと考えているからです。ただ中小企業の経営者の中には数字に強くない方もいらっしゃいますので、事前のレクチャーを行ったり、金融機関の面談に同席を依頼された場合でも当日の説明は経営者が中心となって行い、税務会計上の込み入った話題が出た時だけは税理士の皆様がフォローするといったスタンスでいていただいてよいと思います。

ここまで融資についてさまざまなポイントを述べてきましたが、仮に新規融資がうまくいかなくても、キャッシュフローを改善する手立てはいくつかあります。先ほど説明したCCCの改善も一つの方法ですし、既存融資の組み替えを行い返済のピッチを緩くする、あるいは担保提供等と引き換えに金利の引き下げを要請するといった方法です。しかし、この際にはそれぞれの借入金の資金使途を正しく理解しておかなければなりません。経営者は「お金には色がない」と考えがちですが、一本化できるのはあくまでも同じ資金使途のものが基本であり、例えば運転資金の融資と設備投資の融資を一本化すると、返済原資が不明瞭になり、管理できなくなると捉えられてしまうわけです。このあたりの整理がきちんとできるようであれば、融資の一本化も有用な手法となるでしょう。

多くの顧問先を抱える税理士の皆様は、経営者にとって、税務会計の面だけでなく、金融機関との取引においても大いに頼りになる存在です。その経験や知見を活かし、顧問先の財務支援にも積極的に取り組んでいただければと思います。