GSSを介してWeb会議もクラウドサービスも利用可能に

KSK2へ刷新後の

新たな税務調査体制を考える

2026年9月に国税庁の「国税総合管理システム(KSK)」が次世代システム「KSK2」に大幅に刷新されます。そこで、本特集では国税庁の皆様や国税OBの清水 太一先生にお話を伺い、会計事務所が対応すべきこと、昨今の税務調査の傾向と対策について紹介します。

PART 1(国税庁の皆様)

「GSS」と「KSK2」が「税務行政DX」を推進!!

システム刷新でデジタル活用を推進

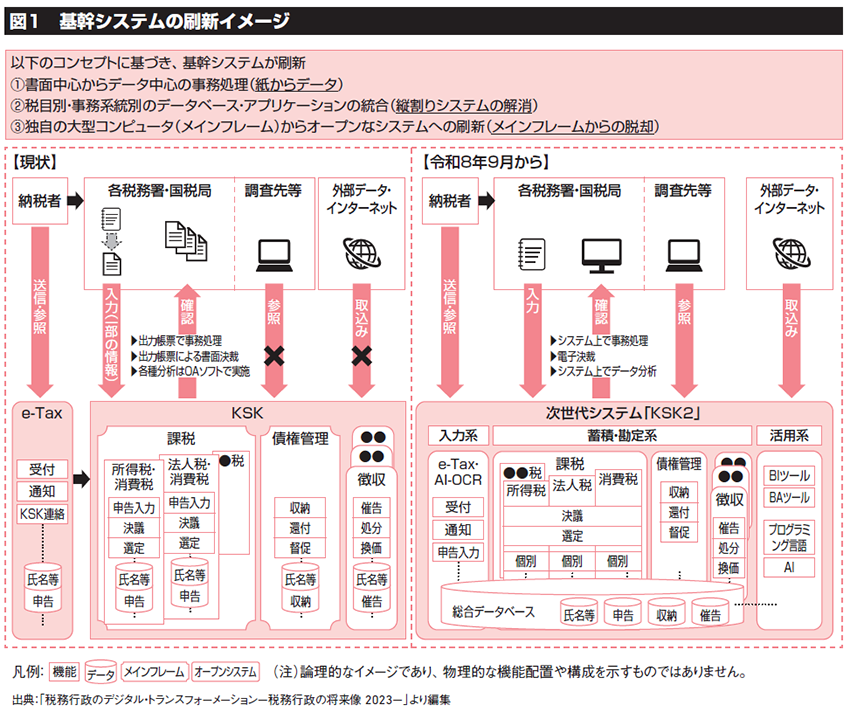

「国税総合管理システム(KSK)」は全国の国税局と税務署をネットワークで結び、地域や税目を越えた情報の一元管理により、各種事務処理の高度化・効率化を図るために導入された基幹システムです。1990年に開発がスタートし、2001年から全国全ての国税局と税務署で運用が始まりました。それにより、納税者の申告に関する情報等が蓄積・管理できるようになり、調査の高度化が図られた他、税務調査の対象となる法人・個人を選定する作業も効率化しました。

しかし、長い年月を経て、税務行政を取り巻く環境も変化し、より高度なシステムが必要になることなどから、国税庁ではデジタルの活用による「納税者の利便性の向上」と「課税・徴収の効率化・高度化」を目指し、次世代システム「KSK2」の開発・導入を進め、2026年9月に切り替えることにしました。KSK2については、①書面中心からデータ中心の事務処理(紙からデータ)②税目別・事務系統別のデータベース・アプリケーションの統合(縦割りシステムの解消)③独自の大型コンピュータ(メインフレーム)からオープンシステムへの刷新(メインフレームからの脱却)をコンセプトとしています。

KSK2を稼働させる基盤となるのはデジタル庁が整備した政府共通インフラ「GSS(ガバメントソリューションサービス)」です。これは各省庁にゼロトラスト※の思想の下、政府共通の安全な業務実施環境(業務用PCやネットワーク環境)を提供するサービスで、国税庁では2025年7月から順次、GSS環境へ移行。現在は国税庁や金沢国税局、福岡国税局で使用されています。

このGSSを導入したメリットも大きく、電子メールやWeb会議システム(MicrosoftTeamsなど)といった幅広いソフトウェア、アプリ、クラウドサービスなどを利用できるようになります。例えば、遠隔地の調査や打ち合わせで発生していた移動時間も、Web会議を活用することで短縮できるようになるため、経営者が出張で数カ月間不在というケースでも、簡単な確認やヒアリングであれば、日を待たずに現地からオンラインで対応いただくことができ、双方の負担の軽減になります。

同様に今後は現地での調査に関しても、Web会議やクラウドサービスなどで、税務署で待機する職員と連携しながら効率的に調査を実施することができます。また、調査官が調査先からでもネットワークを介して安全にKSK2へアクセスできるようになり、「税務署に戻らないと情報を確認できない」といった事態も起きなくなります。その他、納税者との合意の下でオンラインストレージサービスを使用できるようになったことで、大容量の資料を受信できるようになります。

※何も信用しないことを前提としたセキュリティソリューション

「税務行政DX」のさらなる効率化と高度化を図る

では、KSK2に切り替わる利点は何かというと、なんといっても効率化・高度化が急速に進むことです。

例えば先述した①書面中心からデータ中心の事務処理(紙からデータ)に関しては、データで提供いただいた資料はもちろん、紙の資料についてもAI‐OCRを活用しながらデータ化し、蓄積することができるため、紛失リスクを軽減しながら効率的に情報の検索・分析ができるようになります。

次いで②税目別・事務系統別のデータベース・アプリケーションの統合(縦割りシステムの解消)については、クラウドベースの処理を可能とした税目横断の情報統合により、個人と法人の関連情報を一元管理できるようになり、調査精度や調査効率の向上が期待されています。

そして③独自の大型コンピュータ(メインフレーム)からオープンシステムへの刷新(メインフレームからの脱却)に関しても、効率化という面で大きな利点があります。KSKはメインフレームであるため汎用性がありませんが、その点、KSK2では汎用性のあるOSを使用できるようになるため、今後の環境の変化に対して、より効率的に対応を進められるようになります。

こうしたDXの推進にあたって、「納税者もデジタル対応が必須になるのか」といった声もありますが、事務所等に臨場して質問検査等を行う必要がある場合には、引き続き対面で税務調査を実施することとなります。また、Web会議システムやオンラインストレージサービスの利用については、あくまでも税務署等の担当者と納税者等が合意の下で利用するものであり、調査等において、納税者にWeb会議システム等の利用を義務付けるものではありません。このように全ての調査がデジタルに切り替わるわけでもないのでご安心ください。

国税庁においては、納税者の利便性向上や税務行政の効率化を図る観点から、引き続き税務行政のDXに取り組んでまいります。

PART 2(清水 太一先生)

最近の「お尋ね」にご用心 AIを活用した3種の調査選定システムの進化はあるか

KSK2の導入とAI活用による影響

税務調査の動向を考える上では、「GSS(ガバメントソリューションサービス)」や「KSK2」の動きが気になる方も多いと思います。現に「税務調査にAIが活用されるようになる」などの憶測が飛び交っていますが、そもそもKSK2は税務調査の後方支援において活用されるものであり、税務調査の方針や手法に影響を及ぼすものではありません。ただし、税目ごとの縦割りシステムが解消されることで、経営者の相続事案などではスピーディに個人資産はもちろん、会社との貸借関係なども明らかになるため、これまで以上に個人と法人の資産を明確に区別する必要が生じるかもしれません。

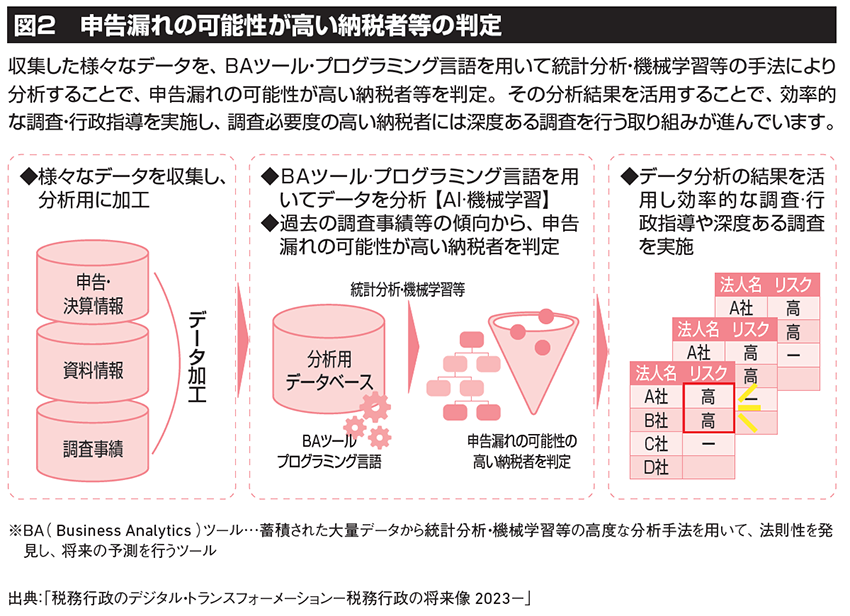

では、よく言われるAIの活用はどうでしょう。そもそも税務当局では外部のサーバーとの接続が禁止されており、汎用性の高いChatGPTなどの生成AIを使用することができません。ただ、独自のAI調査ツールの開発には注力しており、所得税に関しては「SAT(サット)」、法人税は「結(ゆい)」、相続税は「RIN(リン)」というツールが開発されています。開示請求した資料からは具体的な仕組みを読み取ることはできませんでしたが、AIがそれぞれの税目において申告漏れなどの不正パターンを学習し、KSK2のデータを参照しながら、A~Dの4段階で不正リスクを判定することになりそうです。また、将来的には「申告漏れの可能性が高い納税者等の判定」や「滞納者への最適な接触方法等の予測」に活用していくとしています。とはいえ、そのためには「機械学習」、そしてそれを積み重ねた先の「深層学習」が必要ですので、当面はAIの活用によって選定や調査が厳しくなるといったことはないでしょう。

ただ、一方で税務当局がAI・機械学習による予測モデルの構築を目指し、2018年からさまざまな分析プロジェクトを立ち上げていることには注目しなければなりません。開示情報(令和7事務年度国税庁長官・次長事務引継書)をチェックすると、地域ごと、業界ごとに特色あるプロジェクトが実施されていることが分かるので、将来的にはAIを活用し、地域や業界の特徴にアジャストした効率的な選定や調査が行われるようになるはずです。

増加傾向にある「簡易な接触」に注意

近年の税務調査の動向として、もう一つチェックしていただきたいのが「簡易な接触」が増えていることです。所得税を例にとると、実地調査等件数は7万2953件(平成30事務年度) から4万7528件(令和5事務年度) に減っていますが、「簡易な接触」は53万7076件から55万7549件に増加しています。「簡易な接触」とは行政指導の一種で、納税者に再更正を前提に調査に応じてもらうことを目的としています。書面通知の場合、1回目と2回目は見直しの確認依頼が届くだけなのですが、2回目の通知に対応しなければ、資料などに基づいた調査に切り替わり、それが完了した後に加算税も賦課された更正決定通知書が送られてきます。納税額が増加する場合も減少する場合も同様の措置がとられるので、納税者側は1回目の時点でスピーディに更正の請求を行うべきですが、近年、こうした「簡易な接触」が顧問税理士を付けていない個人事業主や副業を始めた会社員などのもとに届くケースが増えているようなので注意が必要です。通知を受け取った方も税務知識をそれほど持たれていないはずですから、ここで私たち税理士が積極的に働きかけ、彼らをフォローしたいところです。

しかも、私が開示請求して得た資料(各国税局全管個人課税関係統括国税調査官会議資料)などによると、令和7事務年度の取り組み方針として、こうした更正決定等事務について全署で本格運用する旨が記載されているので、さらに注意を払わなければなりません。なお、2026年1月時点で所得税の「簡易な接触」の対象になっているのは保険契約等の一時金、先物取引、副業から生じる所得なのですが、国税庁は国税通則法第74条の7の2によって電子情報処理組織(ネット取引)を使用して行われる事業者または官公署をはじめとした特定事業者等から情報を得ることができます。ですので、今後は「簡易な接触」の対象や特定事業等を広げていく可能性もあります。もともと税理士の間では「お尋ね」と呼ばれており、そう構えずともよいものでしたが、国税局がこうした方針を掲げている以上、顧問先とともにしっかりと対応したいところです。

また、こうした傾向は所得税、法人税に合わせて相続税においても顕著になってきているので、幅広い顧問先にアナウンスの必要があります。特に相続税の接触件数はコロナ禍前の倍になっている局もあるので注意しなければなりません。他にも、電話などでは「簡易な接触」なのか調査なのかが曖昧な状態で話が進むこともあるので、不確定要素が多い場合は行政指導記録書や調査経過記録書などの開示請求をするなどして、当局の意向を正確に把握し、適切に対応することが肝要です。

その他の注目すべき傾向として、所得税については富裕層がさらに狙われる可能性があります。資産運用の多様化・国際化が進んでいることを背景に積極的な調査が行われているので、顧問先にもそのあたりの事情を伝えてください。また、法人税については同様の傾向から、海外に資産がないかを十分に確認する必要がありますし、賃上げ促進税制などの各税額控除の要件や前期の転記ミスなどから「簡易な接触」、場合によっては調査が行われる可能性があるので要注意です。相続税に関しては、改めて1回100万円を超える海外への送金、海外からの入金は外国為替取扱銀行から税務署に連絡が入る旨を意識し、国内外の財産の漏れ、財産評価過小にならないように留意いただきたいと思います。

ちなみに、実地調査等件数は全国的に減少傾向にあるとお伝えしましたが、熊本国税局など一部の地域においては増加しています。また、大阪国税局では相続税の重加算税賦課割合が8・2%(令和6事務年度)から13・6%(令和7事務年度)に急上昇しています(全国平均の推移は同期間中に11・4%→11・2%)。このように地域によって調査の傾向は大きく異なるので、全国的な傾向を大掴みしながら、最寄りの国税局のHPで動向を詳細に確認しておくとよいでしょう。

KSK2の導入を機に、国税庁がAI活用にさらに力を入れ始めると、税務調査はもちろん、確度の高い「簡易な接触」もさらに増加していく可能性があります。法人・個人の双方に多大な影響が生じることも視野に、これからも特に国税庁におけるAI活用の動向には注視いただきたいと思います。