後継者・後継者候補なしが8割!?

2026年版

会計事務所 出口戦略

2025年2月に税理士会会員向けに公開された第7回税理士実態調査によると、後継者・後継者候補の有無について「いない」と答えた人の割合は全体の84.5%に及んだといいます。さらに後継者不在の会計事務所のうち、「自分の代で廃業する予定」と答えた人は44.1%という結果になりました。本特集ではどうすれば会計事務所を存続させることができるのか、2026年最新の会計事務所の出口戦略について、事業承継やM&A、後継者確保など、さまざまな手法を紹介します。

GUEST 1

「安定」と「成長」の観点から事業承継の選択肢を絞り込む!!

人手不足で後継者探しに苦戦する会計事務所

当社では現在、税理士の60~70%が60歳以上になっていると見込んで、できるだけ早期の出口戦略を会計事務所の皆様におすすめしています。現に帝国データバンクの全国企業「休廃業・解散」動向調査によると、2024年の業種別休廃業・解散の「発生率」は全業種の中で会計事務所が5・61%と最も高くなっていました。会計事務所の事業承継は従来から大半が世襲で、代表者の親族に引き継がせ、事業を継続してきました。仮に当てがなくとも、20年くらい前までは最寄りの税理士会や会計ソフトのユーザー会などを介して、後継者候補や譲渡先を探すことで、うまく廃業を回避していたように思います。

ですが、近年は人手不足に起因した会計事務所の業務過多などで、どこも余裕がなく、声をかけても断られてしまうケースが増えています。ゆえに自ら後継者を探すという手段が取りづらくなっており、無理に承継を頼んで嫌がられるくらいなら潔く廃業を選択する先生方が増えてきている状況です。

会計事務所の出口戦略を改めて整理

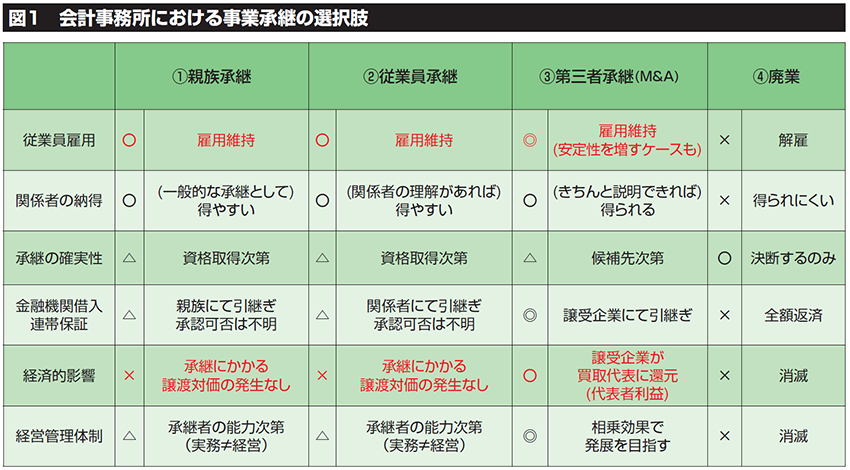

会計事務所の出口戦略は図1の通り、①親族承継②従業員承継③第三者承継(M&A)④廃業に分類されます。この中でこれまでの税理士業界において最も比率が高かったのは①と②です。この2パターンは関係者の理解が得やすいこと、承継にかかる譲渡対価が発生しないといったメリットがあることから、多くの会計事務所にとって身近なものになっています。ただ、どちらも一朝一夕に成しえるものではなく、「後継者の育成・教育」「事業承継計画の策定」「資産・株式などの承継」「個人保証・負債の整理」「顧客引き継ぎ」の対応を段階的に進める必要があります。

特に親族承継においては資格の有無とともに、経営者としての能力の養成、既存の従業員とのコンセンサスが重要となります。「2代目が会社を潰す」という話もありますが、これは会計事務所も例外ではありません。特に育成については承継の3~5年前から着手するのが望ましく、この期間を通してその資質や能力を見極めることも肝要です。親族相手だとつい評価が甘くなってしまう方もいるのですが、ここで手を抜くと少しずつ事務所の評判を落とし、顧問先が離れ、従業員の離職が進みます。しかも、その影響は「売上高が前年比5%減」などと、数年かけてじりじりと来るので注意が必要です。

従業員への承継も同様の手順を踏みますが、親族承継と違って能力重視で後継者を選任できる点が異なり、親族が税理士資格を持っていなかったり、後を継ぐ意思がない場合、あるいは能力などの問題で親族への承継を避けたい場合はこの手段を選択することになります。とはいえ、後々にトラブルにならないように親族にしっかりと納得してもらうことが重要です。また、従業員承継の場合は親族承継の時以上に「個人保証・負債の整理」への対応に要注意です。融資を受けている事務所の場合、後継者の個人保証負担を軽減する点が重要で、ここをクリアにしないと承継が白紙になってしまうリスクがあります。以上の通り、手続きが少々複雑となってしまいますから、話し合いの際には政府の「経営者保証ガイドライン」※も活用しながら進めることをおすすめします。

※日本商工会議所と全国銀行協会が共同で策定した自主的なルールのことで、中小企業の経営者が個人保証なしで融資を受けやすくし、会社が倒産しても経営者個人の生活が破綻しないようにするために定められた

③のM&Aは他の会計事務所、税理士法人グループに合流し、経営を引き継いでもらうという手段となります。

そして、中にはやむを得ず④廃業を余儀なくされる場合もあるかと思います。そういった場合には、少なくとも1年前には顧問先や従業員にその旨を通達し、顧問先に対しては信頼のおける会計事務所を紹介するなどして、税務会計業務がスムーズに移行できるようにフォローする必要があります。もちろん、そのためにはいざという時に顧問先を託せる会計事務所を想定しておくことが重要なので、50代、60代のうちから親しい先生方同士で、そういった下話をしておくとよいでしょう。場合によってはその先生の事務所が第三者承継の相手先になることもあると思います。

合併後の成長が加速する効果的なM&Aの手法

当社の支援実績上、事業承継後の成長を期待できるのが③M&Aとなります。なにより、民間企業では一般化しつつあり、これは会計事務所も例外ではありません。身の回りで後継者を探すのは限界がありますし、私たちとしては諦めて廃業を選ぶ前に、もう一つの選択肢としてM&Aを考えていただきたいです。

M&Aの体系に関しては、図2をご覧ください。トレンドとしては、組織文化や経営戦略を一気に統合する「経営統合型」や看板のみを統合する「看板統合型」よりも、組織文化や業務体制は現状維持とし、必要な部分のみ本部がサポートする「業務提携型」が選択される傾向にあります。いずれの体系においても、所長が数年在職し、その間に安定性を高めていくのが一般的です。また、譲渡側が小規模な会計事務所の場合、著しく成長を遂げることがあります。これは採用や営業、DXを不得手としている場合には、業務提携型のように本部から必要なサポートを受けながらM&Aを進めることで、結果的に事務所単体では進められなかった業務の効率化、業容の拡大、そして事務所運営のステップアップにもつながるというものです。

譲渡先の選定においては、事務所の規模感にも注目します。私見ではありますが、譲受側が譲渡側の5倍以上の規模であれば、成果が上がりやすいです。逆に規模感の差が小さすぎて対等合併に近くなればなるほど、方針の違いなどによって摩擦が生じやすく、失敗する可能性が高くなるので注意しなければなりません。譲受側としても、会計事務所の営業利益は平均で約20%とされていますから、ほとんどの場合、有望な投資となります。最近は譲受側が譲渡側のエリアを問わないケースが増えており、地方の案件であってもスムーズに成約に至る例があります。

こうした観点からも、親族承継や従業員承継の場合であっても、統合後の数年間はある種の試用期間を設け、その間に売り上げや利益、キャッシュフローが悪化していくようであれば、改めてM&Aを視野に入れるというのも一案です。早期に多様な観点から出口戦略を講じていただきたいと思います。

GUEST 2

「事業合流」を基本方針に段階的な経営統合を進める

段階的な統合を目指す事業譲渡サービス

MJS M&Aパートナーズ(mmap)には「後継者が不在で、顧問先や従業員の雇用維持を重視する会計事務所」から多くの相談が寄せられます。多くの先生方が「採用がうまくいかない」「DXへの対応が難しい」といった課題に直面し、早い段階で顧問先に迷惑をかけずに、従業員の雇用を守るための術を模索しているのです。他にも、近年であれば「体調不良など万が一に備えておきたい」というニーズが特に60代の先生方を中心に高まってきている印象です。

こうした中、mmapでは①分割承継サービス(顧問先の一部または全部を譲渡するスキーム)②事業譲渡サービス(譲渡側の所長が譲受側の事務所に参画するスキーム)③後継者紹介サービス(将来の後継候補を紹介するサービス)を出口戦略として提案しています。

利用件数が最も多いのは②事業譲渡サービスです。譲渡側の所長が譲受側で勤務することが前提になるので、従業員や顧問先にも安心感を抱いてもらいやすいスキームとなります。ちなみに、勤務形態としては少なくとも最初の1年は決算申告業務などに携わり、次の1年は出勤頻度を減らし、その後、引退するという流れが一般的です。もちろん、譲渡側の所長の勤労意欲が旺盛で、譲受側も「まだ働いてほしい」というニーズがある場合は、それよりも長く勤務されることがあります。

mmapの①分割承継サービスや②事業譲渡サービスはほとんどのケースで成功していますが、そのためには譲渡側と譲受側の相性が良いことが絶対条件になります。そのため、当社では譲受側がしっかりとした組織体制を持ち、従業員の雇用を維持するか、所長同士の相性はどうか、双方が事業承継に納得し、信頼関係を構築しているかといった点を重視しています。規模感のギャップについては、2、3名くらいの事務所を譲渡する場合は譲受側が5~10名くらい、10名くらいの事務所を譲渡する場合は譲受側が100名超だとスムーズに事を運べる印象があります。

ただ、仮にこうした条件を完璧にクリアしていても、「統合」を焦ってはいけません。中には会計システムはもちろん、組織文化やルールまで一気に統合しようとする会計事務所がありますが、それでは従業員や顧問先の間で不安が広がり、安定した統合を実現することができません。従業員や顧問先にとっては事務所名が変わるだけでも大きな変化であり、心理的な負担になるので、時間をかけてゆっくりと慣らしていく必要があるのです。

例えばルール一つとっても、譲渡側では子どもの発熱などで柔軟に出社時間を遅らせたりできるような場合に、譲受側もしばらくはそれを認めるべきでしょう。また、譲渡側に高齢の従業員が多い場合はDXについても無理には進めず、スケジュール管理のツールなど、取り組みやすいところから一つずつ導入していけばよいと思います。このように「スピード」よりも「安定」を重視した段階的な統合の進め方を当社では「事業合流」と呼んでおり、お客様にもこの手法を積極的に推奨しています。

後継者紹介サービスでも「安定」を最優先

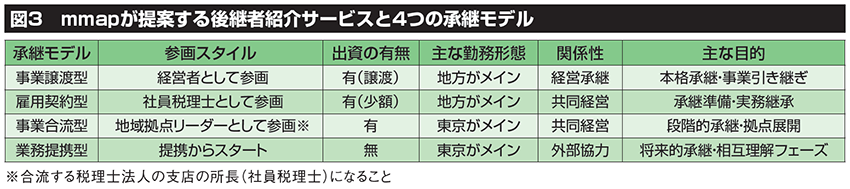

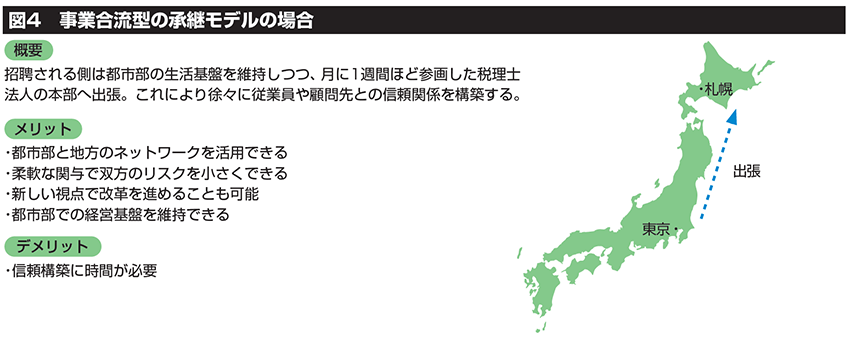

一方、後継者紹介サービス(図3)はニーズは高まっているものの、適した後継者の紹介に時間がかかっているのが現状です。特に地方に若手税理士を招聘するパターンは難航しがちです。地方移住が前提となると、既に都市部に生活基盤や人脈がある後継者候補はどうしても二の足を踏んでしまうのです。そこで、当社では都市部と地方を行き来しつつ、段階的に業務に携わっていただくスキームを提案するようにしています。このスキーム(図4)であれば、子育て世代の先生でも、都市部の生活基盤を維持しながら、徐々に現地の従業員や顧問先との信頼関係を深めることができます。

顧問先や従業員を守るためには、引退直前ではなく、早めの準備が何よりも重要になります。mmapでは事業承継はもちろん、緊急時対応の準備も支援しているので、ぜひとも気軽にご相談いただければと思います。