急拡大する「簡易方式」サービス提供事業者の

動向と維持費を要チェック

キャッシュレス決済の今を考える

日本国内においても政府のポイント還元施策などを契機に一気に普及したキャッシュレス決済。 コンビニやスーパーはもちろん、個人商店などでもキャッシュレス決済対応が進んでいます。 本特集では導入のメリット・デメリットや具体的な導入フローなどについて、PART1で独立行政法人 中小企業基盤整備機構 中小企業支援アドバイザーの村上 知也氏と同機構 経営支援部 連携支援課の皆様、 そしてPART2で山本国際コンサルタンツ 代表社員の山本 正行氏に解説いただきます。

国内のキャッシュレス決済比率は目標前倒し達成

2018年に経済産業省は「キャッシュレス・ビジョン」を掲げ、25年までに「キャッシュレス決済比率を4割程度にする」という目標を掲げました。そして、消費税率引き上げのタイミングで、消費者に5%還元する「キャッシュレス・消費者還元事業」施策などを実施し、キャッシュレス決済比率は伸長。24年には42・8%(141兆円)と政府目標を前倒しで達成し、現在は新たにキャッシュレス決済比率80%に向けて、必要な環境整備などを進めています。

また、昨今の内訳は、クレジットカードが82・9%(116兆9000億円)、デビットカードが3・1%(4兆4000億円)、電子マネー(Suica、PASMOなど)が4・4%(6兆2000億円)、QRコード決済(PayPay、楽天ペイなど)が9・6%(13兆5000億円)となっています。

主な利用者層を意識して経営に活かす

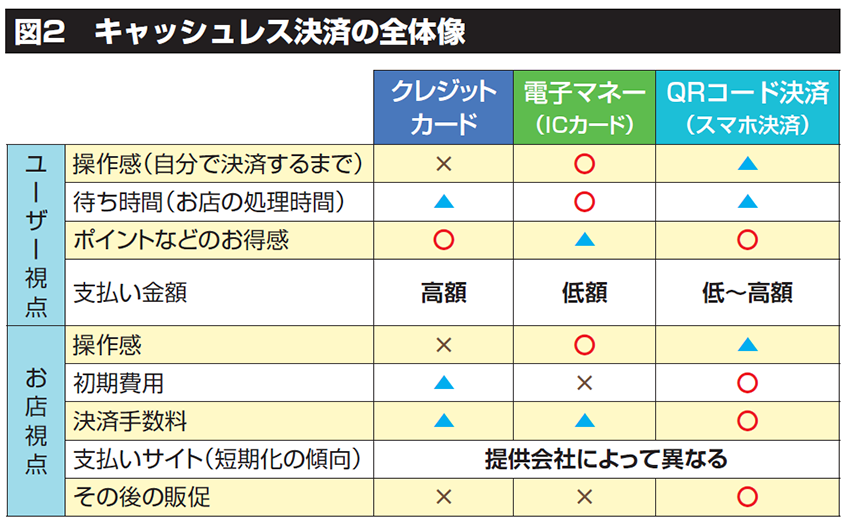

ここではクレジットカード、電子マネー、QRコード決済について述べていきます。そもそもキャッシュレス決済のメリットには、消費者側にとっては「ポイント付与」「現金を持たなくてすむ」「決済の簡便化」があり、事業者側には「キャッシュレス利用が多い訪日外国人の集客」「手持ちの現金がない場合の買い控え防止、単価アップ」「釣り銭間違いやレジ締め時の現金差異の発生防止」など(図1参照)があります。

ただ、決済サービスごとにポイントなどのお得感や決済手数料などが異なり、近年はQRコード決済が最も勢いを伸ばしています。特にPayPayは消費者向けのポイント還元、事業者向けの手数料割引などの施策、アプリ上で簡単に送金が行える点などが評価され、QRコード決済の6割程度のシェアを占めています。また、PayPayにはありませんが、一部のQRコード決済には事業者側から購入客にメッセージを送る機能があり、販売促進に活用できるようになっています。

クレジットカードについては、操作感や待ち時間で後手に回っていましたが、タッチ決済が普及したことで、再び利用者が増えてきています。また、電子マネーに関しては外国人旅行者の間で「日本に来たら交通系ICが便利」と評判で、簡単な買い物は交通系ICで支払う傾向が顕著です。そのため、クレジットカードに対応しない場合は交通系ICに対応することで、インバウンド需要を取り込みやすくなりそうです。

では、キャッシュレス決済のデメリットは何か。消費者側には特に何もありませんが、事業者側には決済手数料という大きな負担があります。以前まで、図2のようにQRコード決済が手数料の割引キャンペーンもあり、比較的安価で最有力だったのですが、最近はその割引率が低下し、中には「手数料が高くなったので止めた」という事業者も出ています。特に単価が低い個人店の場合、手数料負担が大きくなると利益が大幅に圧迫されるため、キャッシュレス決済に消極的になりがちです。また、人気がある個人店はキャッシュレス決済に対応せずとも十分に集客ができているため、現金主義を貫く傾向があります。

しかし、新たな顧客を開拓したい場合や省力化を図りたい場合は、やはり積極的にキャッシュレス決済を導入すべきです。小規模な事業者であれば、スマホやタブレットで利用可能なAirペイやSquare(スクエア)などの簡易方式のサービス・端末を利用するといいでしょう。クレジットカードにも電子マネーにもQRコード決済にも対応していますし、端末を無料で提供してもらえるので、手軽に導入することができます。また、キャッシュレス決済機能を搭載したPOSレジや券売機であれば、IT導入補助金や中小企業省力化投資補助金を活用できるので、ある程度、店舗規模が大きい場合や複数店舗を経営している場合は検討してみるとよいでしょう。

今後の展望としては、ステーブルコイン※のような価格が安定している暗号資産が台頭するのではないでしょうか。また、いずれは生体認証を活用したキャッシュレス決済なども実現すると予測されています。これからも中小企業向けのサービスも拡大していくはずですから、ぜひとも自社にマッチしたキャッシュレス決済を取り入れてみてください。

※価格の安定性を実現するために、世界中の通貨などと価値が連動するように設計された暗号資産

忘れてはいけない決済端末に好相性な会計システムの検討

事業者にとって、キャッシュレス決済の導入にはさまざまなメリットがありますが、きちんと導入しなければ、そのメリットを活かすことができません。そもそも、キャッシュレス決済の売り上げは現金の売り上げとは別の仕訳が必要になり、いったん売り掛けを処理し、入金があった際に消し込まなければなりません。しかも、売り上げに占めるキャッシュレス決済比率が高まると、事業者の現金が減少しやすくなるため、仕入時の精算や販売時のお釣りなどに備え、最低限の現金を確保することも重要になります。さらに、会計システムがキャッシュレス決済に対応していなければ、せっかくのメリットを発揮できないという点も見過ごせません。

例えば、売り上げは手数料を引いて入金されるので仕訳が面倒ですし、経費精算は会計システムと連携していない場合は現金の時と同じ経費処理を行う必要があります。そのため、キャッシュレス決済の導入を検討する際には、自社の会計システムやキャッシュフローがどうなっているかをきちんと確認する必要があるのです。

企業規模・業態に応じて提供事業者3タイプを使い分ける

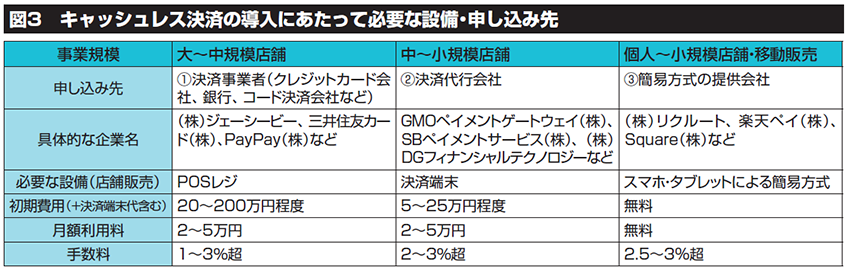

こういった検討を経て、キャッシュレス決済を導入することを決めたら、今度は決済サービスの提供事業者に申し込みます。申し込み先は図3にある通り、クレジットカード会社やQRコード決済会社などの提供元となる①「決済事業者」、ワンストップでさまざまなキャッシュレス決済に対応可能な②「決済代行会社」、決済端末にスマホやタブレットを用いる③「簡易方式」のサービスを提供する事業者となります。

中小事業者や移動販売を含む個人事業主の場合は、②あるいは③に申し込むのが一般的です。というのも、キャッシュレス決済システムを導入する際は、いずれのサービス提供事業者にも取扱商品の種類や内容、販売方法(店舗かネットか)、事業規模などを申告しなければならず、審査のハードルも③、②、①の順に高くなる傾向にあるからです。現に②の審査で法人格が必要になるケースがありますが、③の場合は個人事業主にも幅広く対応しています。ただし、エステを含む役務提供型や無店舗販売には対応しない②や③もあるので注意しなければなりません。

また、導入の際には決済サービスの提供事業者を介してクレジットカード会社やQRコード決済会社などの審査を受けますが、対応するブランド・決済手段を無理に広げる必要はありません。消費者目線に立つと、d払いや楽天ペイなど多様なQRコード決済に対応した方が「ポイント付与を希望する顧客を取り込めるかもしれない」と考えがちですが、多くの顧客は「対応していればラッキー」くらいにしか思っていないので、無理はせず、まずはPayPayとクレジットカードくらいに絞り込んでおく方がレジ対応の点でも効率的でしょう。インバウンドを取り込むという観点でも、中国からの訪日客であれば、PayPayが中国のAliペイ(アリペイ)に対応したので、PayPayとクレジットカードのみで十分に対応できます。

次に費用面を見てみましょう。大別すると、図3のように「初期費用(+決済端末代含む)」「月額利用料」、決済額に応じてかかる「加盟店手数料」(手数料)などがあり、簡易方式の場合は初期費用や月額利用料が不要になることが大半です。また、売上金入金は、まとめて月1回または2回のタイミングが多く、所定の日に指定した銀行口座に振り込まれます。

手数料に関しては業種、事業規模などによって、おおむね、決済代行会社経由の場合が2%前半から3%超の範囲、簡易方式が2・5%~3%超の範囲に設定されます。中小規模の事業者の場合、手数料は総じて上限に設定される傾向で、さらに決済代行会社の場合は審査のハードルが高めです。なお、最近は中小事業者が新規に加盟する場合の優遇策もあり、適用を受けられれば2%台の手数料が設定されることもあります。

例えば、大手スーパーなどで使用しているPOSレジについては手数料が1%台のものもあるそうです。しかし、審査のハードルの高さが課題で、中小事業者の場合は新規契約を締結するのが困難な上、仮に契約できたとしても全体の売り上げが小さければ手数料を引き下げることは難しいでしょう。

事業の目的に応じて決済端末を選択する

最後に決済端末について比較してみましょう。最近の決済端末は小型化・高機能化が進んでおり、1台でクレジットカード、デビットカード、電子マネー、QRコード決済などに対応しているものが出てきており、非常に便利です。

無料で導入できる簡易方式のAirペイやスクエアの端末は、処理時間にやや難があるものの、よほど忙しい店舗でない限り、さほどストレスを感じることはないでしょう。ただし、簡易方式でレシートを発行する場合は別途、専用端末を購入する必要があります。さらに、Airペイなど、商品コードを決めてアプリ上に登録することで、商品別に売上管理ができるものもあります。簡易的なPOSシステムとしてマーケティングにも活用できて便利です。また、中小事業者がECに取り組む際はAmazon、楽天などを利用するのが一般的ですが、独自にネットショップを立ち上げるのであれば、ストライプ、ベイスなどがお勧めです。オンライン決済の他、簡易な決済機能が付帯するホームページ作成サービスも利用できるので、比較的簡単に事業を立ち上げられると思います。

一方、決済代行会社の決済端末の場合は購入代金がかかる分、レシートが出せる、インターネット環境やBluetooth環境がなくても使用できるなどのメリットがあります。決済代行会社を選択いただく場合には注意点もあります。決済代行会社は数が多く、中にはリスクが高い業種や悪質ともいえる店舗等をサポートしているところも存在します。決済代行会社の選択は、取引先銀行の選択と同様、会社の信用にもつながる重要な要素と言えます。そういう意味で、多少審査は厳しくても、GMOペイメントゲートウェイ(株) やSBペイメントサービス(株)、(株)DGフィナンシャルテクノロジーといった大手のサービスを利用していただくことをまずご検討いただきいと思います。

キャッシュレス決済のメリット、デメリット、そして導入にあたってのポイントを紹介しましたが、まずは自社の状況を確認し、リスクヘッジをしながら導入を検討してみてください。