信用面、税制面などを踏まえ

ベストな選択を

中小企業のあるべき適正な

資本金設定を考える

法人成りをする上で欠かせないのが資本金や自己資金の準備であり、その金額設定が重要なポイントになります。 そこで、本特集では中小企業の適正な資本金設定を検証し、これから法人成りをする顧問先にどんなアドバイスができるかについて、起業家目線の役立つ情報や先輩起業家たちの成功、失敗談などを集めた『創業手帳』を制作する創業手帳(株)の大久保 幸世代表取締役に基本的な考え方を伺いました。

VectorMine/shutterstock.com

創業手帳株式会社 代表取締役

大久保 幸世 氏

明治大学経営学部卒業。外資系保険会社、(株)ライブドアを経て、(株)メイクショップ(GMOグループ)では役員として経営に参画。その中で多くの起業家と出会い、「創業後に困ることが共通している」ことに気付き、2014年に現在の創業手帳(株)を創業。全国の起業家に無料のガイドブック『創業手帳』を届ける仕組みを構築し、今や印刷版は累計250万部、月間のウェブ訪問数は起業分野では日本一の120万人に達している。

最適な資本金の設定と自己資金の重要性

私はもともとGMOグループでECサイトのコンサルティングなどを手掛けていたのですが、その際に起業家が同じような悩みを抱えていることに気付き、起業家目線で創業に必要な情報やよくある失敗などを『創業手帳』という無料のガイドに集約し、現在の創業手帳(株)を創業しました。今ではこの紙版の『創業手帳』を全国の起業家に配布するとともに、ウェブメディアやアプリでの情報発信にも力を注いでいます。

こうした経験をもとに、今回は「中小企業のあるべき適正な資本金設定」についてお伝えしたいと思います。そもそも、資本金とは会社の設立や増資によって出資者から払い込まれたもので、会社の元手となる返済義務がない資金のことです。以前は株式会社なら1000万円以上、有限会社なら300万円以上という最低資本金が設定されていましたが、2006年に撤廃され、今では資本金が1円でも会社を設立できるようになりました。かつては小規模なビジネスでも人件費や設備投資に多額の運転資金を要したため、安定性や信頼性を担保するためにも相応の資本金が求められたのだと思います。

しかし、今やPCとインターネットさえあれば事業を始められる時代であり、その場合、運転資金を最小限に抑えることができます。ただ、だからといって、むやみに1円で会社を設立することはお勧めできません。例えば資本金が1円では社会的な信用が低下し、銀行口座を開設しにくくなったり、新規採用での人材確保が難しくなったりするリスクがあるからです。実際、資本金が100万円未満の会社はそれほど多くはありません。

では、自社に最適な資本金を設定するにはどのような点を考慮すればよいのでしょうか。

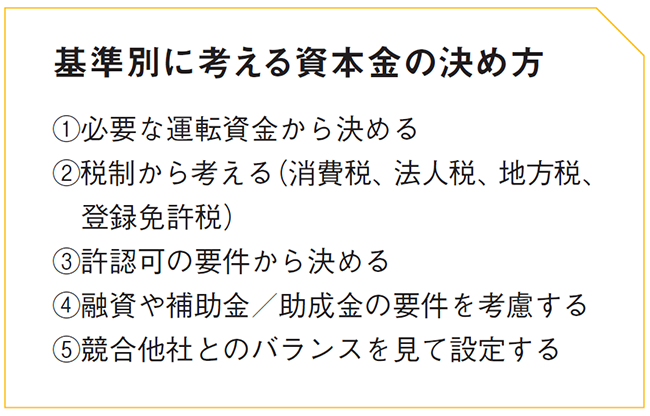

その一つの指標になるのが運転資金です。起業当初は利益があまり出ない可能性があることから、「運転資金の3カ月分くらいの余力を持っておく」ことを目安に資本金を設定するといいでしょう。

また、その際には創業融資のことも念頭に置く必要があるのですが、そこで重要になるのは資本金ではなく、自己資金です。自己資金とは登記が不要で返済義務がない、出どころの確かな現金のことを意味します。登記後に自由に使える資本金と異なり、自己資金はその時点で手元にあり、自由に使える資金なので、融資審査の際には自己資金の方が重視されます。現に日本政策金融公庫から創業融資を受けられる限度額の目安は自己資金の3倍程度となっています。極端にいえば、資本金が1円であっても、自己資金が1000万円あれば、3000万円の創業融資を受けられる可能性があるのです。

その他、創業融資には信用保証協会の審査を経た上で地方銀行や信用金庫、信用組合などが実行する制度融資がありますが、その際もやはり重視されるのは自己資金となります。言い換えると、創業融資を活用する際は、初期投資と運転資金から自己資金を逆算できるとも言えます。例えば、設備や店舗などの初期投資が1500万円、3カ月分の運転資金が500万円ということであれば、自己資金を500万円ほど準備し、創業融資を1500万円ほど申し込むといった資金調達プランを描くことができるわけです。 なお、創業時の資金調達としては、創業融資以外にも補助金やクラウドファンディング、ベンチャーキャピタルからの出資などがあるので、必要に応じて検討していただきたいと思います。

税制や許認可、補助金、入札などで変わる資本金額

資本金を設定する際には、他にもさまざまな指標があります。その一つが税制です。指標としては1000万円以上か否か、1億円を超えるか否かがポイントになるかと思います。

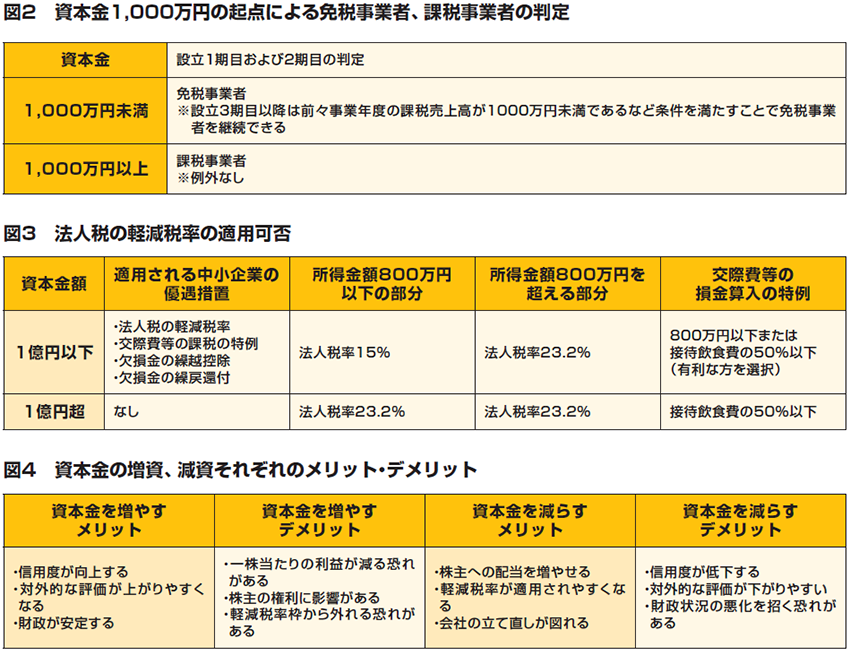

国税庁によると、資本金が1000万円以上だと課税事業者となり、売り上げが1000万円以下でも免税措置が受けられなくなるため、創業期の消費税の負担を減らしたいなら資本金を1000万円未満にすると負担を抑えられるという考え方ができます(図2)。また、資本金が1億円以下であれば、年800万円以下の所得部分については法人税率が通常の23・2%から原則15%に軽減されるという税制を加味することもできるでしょう(図3)。私の主観になりますが、最近はITベンチャーなどが1億円以上を調達できたとしても、資本準備金(出資額のうち資本金として計上しない資金で、資本金の2分の1まで設定できる)に充てるなどして、資本金を1億円以下に抑える企業が増えているように思います。また、資本金1億円超の企業が減資をする例も散見されます。もっとも、資本金の増資、減資にはそれぞれメリットとデメリットがあるので、ぜひチェックしておいてください(図4)。

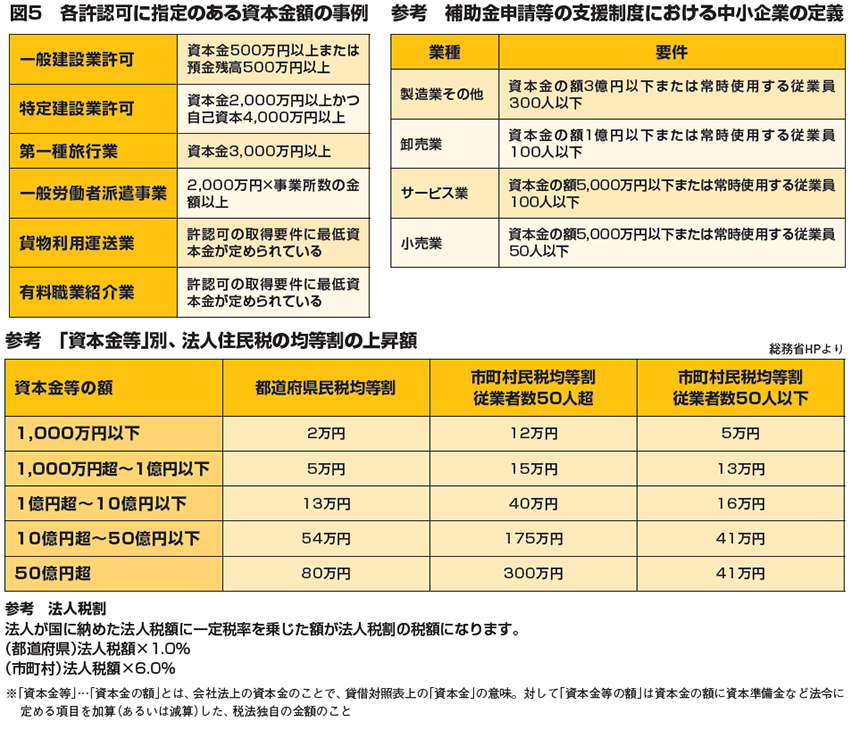

資本金が許認可の要件に含まれる場合もあります(図5)。各省庁自治体の要件も確認いただけたらと思います。その他、補助金や入札などの条件として、最低資本金などが設定されている場合があるので、何を営まれるのか、どんな業種となるかについても、事前に要件を確認する必要があるでしょう。

生成AIでは代替できない税理士の価値

資本金設定について、さまざまな観点からポイントを紹介してきましたが、創業融資と同様、今や許認可や補助金・入札でも自己資金の方が重視されていることをしっかりと意識していただきたいと思います。その傾向は海外においても顕著で、欧米では既に企業の信用指標として、自己資本や売り上げ、利益、キャッシュフローが重視されており、シリコンバレーにおいても資本金ゼロで設立される会社がたくさんあります。現にこれだけ変化が激しい時代にあっては、資本金1億円以上の企業でも簡単に倒産してしまいますし、逆に資本金100万円の企業がユニコーン(設立10年以内に評価額が10億ドル以上)になることもあります。

だからこそ、私は今後の創業支援においては、税理士の皆様の役割がますます大きくなると考えています。税務会計や経理代行はもちろん、創業時から財務戦略や事業計画の策定、資金調達や補助金申請のサポートなどの面を支援いただければ、顧問先は健全な財務状況を維持することができ、創業期から融資や補助金を活用しやすくなるからです。また、経営者の情報源としても税理士の皆様の存在感は大きいです。多くの経営者は自社のことは分かっていても他社のことはほとんど把握できていないので、同じような成長段階や業種の企業動向、成功・失敗談は非常に重要であり、変化が激しい時代を生き抜く指針となるはずです。ぜひとも税理士の皆様には守秘義務の範囲内で、良質な情報提供を行い、顧問先の発展に寄与していただきたいと思います。

日本の税理士の皆様は素晴らしい能力を持っており、顧問先におけるCFO(最高財務責任者)の役割を担うことができます。いかに生成AIが発展しようとも、専門家に相談できること、専門家からアドバイスをもらえることはかけがえのない価値です。税理士の皆様にはあらためてそういった点をご認識いただき、中小企業支援にまい進いただければと思います。