2021年01月号

会計事務所業界の今後を展望する

コロナ禍を経て、さまざまな業界でパラダイムシフトが起きています。3密を避ける生活が常態化し、顧問先である中小企業が苦境に立たされる中、会計事務所はどのようにこの変化に対応し、 ビジネスモデルを転換していけばよいのでしょうか。会計事務所業界に精通している宮口 貴志氏に「新常態(ニューノーマル)」の時代における会計事務所業界のあり方と今後の展望について語っていただきました。

株式会社ZEIKENメディアプラス

代表取締役

宮口 貴志 氏

(みやぐち たかし)

税金・会計ニュースを他では読めない切り口で伝えるメディア「KaikeiZine」の編集長。税金の専門紙「納税通信」、税理士業界紙「税理士新聞」の元編集長で、現在は租税調査研究会の事務局長の傍ら、会計事務所ウオッチャーとしても活動。 「KaikeiZine」ホームページ https://kaikeizine.jp/

「対面」中心の顧問先対応が「リモート&対面」に転換

コロナ禍は社会や経済に甚大な影響をおよぼしており、会計事務所業界においてもある種のパラダイムシフトを引き起こしています。しかし、振り返ってみると、会計事務所業界においては以前にも大きな転換点がいくつかありました。その一つがコンピューター会計の導入です。1990年代に専用機やソフトウエアによって会計処理が自動化できるようになったことで、会計事務所業界では「記帳業務がなくなってしまうのではないか」という危機感が徐々に共有されるようになりました。そして、そうした中で顧問先企業の経営支援といった付加価値の高いサービスを事業の新たな柱にしようという機運が高まり、経営計画の策定や予実管理といったサービスの提供が拡大していったのです。

その後も会計事務所業界にはいくつかの転換点がありましたが、特に影響が大きかったのは2001年の税理士法改正です。この改正では税理士法人の設立や広告の自由化が認められ、会計事務所の規模拡大が急速に進むことになりました。実際、当時は職員数が100人もいれば大規模事務所といった感じでしたが、今では職員数が1000人を超える事務所も現れています。しかし、こうしたいくつかの転換点を経ても、会計事務所の「対面対応を軸に、安定した顧問料を得る」という基本的なビジネスモデルはほとんど変化することがありませんでした。

ところが、コロナ禍はこのビジネスモデルに大きな変化をもたらしつつあります。特に象徴的なのは「対面」から「リモート&対面」への業務スタイルの転換です。実際、緊急事態宣言の発令以降、数カ月間は首都圏の会計事務所を中心にテレワークが実施され、顧問先対応もリモートシステムを介したものが圧倒的に増えました。その後、しばらくしてから通常の業務スタイルに戻したところも多いようですが、その一方で現在もテレワークやリモートシステムを活用しながら業務の効率化に取り組んでいる事例もあります。

MJSが2020年8月に税理士・公認会計士278名(ならびに事業主1000名)に実施した調査「会計事務所白書2020」によると、約半数の事務所が「テレワークを導入している」と回答しました。また、テレワークのメリットとしては、「生産性・業務効率化の向上」「ワーク・ライフ・バランスの実現」などが多く挙がりました。

こうした変化は業務の効率化や働き方改革の側面からも歓迎すべきことですが、テレワークに関しては税理士法が依然として障壁となっています。税理士法40条(事務所の設置)、41条の2(使用人等に対する監督義務)、48条の12(社員の常駐)などに抵触する可能性があるのです。コロナ禍においては日本税理士会連合会が「税理士の業務とテレワーク(在宅勤務)~新型コロナウイルス感染防止対応版~」を公表するなどして、税理士等の在宅勤務について原則問題はないことを示し、多くの事務所がテレワークに踏み切りましたが、今後は早い段階で平常時のテレワークについても検討していただき、税理士法の改正などを進めてほしいところです。

とはいえ、会計事務所のテレワークは導入し始めてから日が浅く、実務においても今後、さまざまな課題が生じるでしょう。例えば、令和2年分確定申告に向けての繁忙期は一つの試練になるのではないでしょうか。多くの事務所では職員総出で、かつ時には一室に集まって一丸となって作業に取り組むことで、この繁忙期を乗り切ってきたかと思います。しかし、事務所の広さにもよりますが、場合によっては3密とされる環境になってしまうので、感染者数が再び増加傾向にある現状にあっては、職員の安全・安心を確保する上でも頭を悩ませる問題となりそうです。そういったことも含め、テレワークの導入の仕方や具体的な働き方については、その都度、改善を加えていく必要があると思います。

また、リモート対応が日常化することで、顧問先のエリアが拡大していくという見方もあります。例えば相続税などの案件については顧問税理士ではない方に相談したいというニーズが一定数あるので、リモート対応が可能な他地域の事務所に案件が流れてしまう可能性があるわけです。また顧問契約に関しても、それほど込み入った相談をする必要がない事業者の場合は、価格や相性などの条件がマッチすれば、遠方の事務所に依頼するというケースが増えてくるかもしれません。こういった時代の流れに取り残されないようにするためにも、いち早く「リモート&対面」といった業務スタイルに転換することをお勧めしたいと思います。

DXを推進することで人材不足に立ち向かう

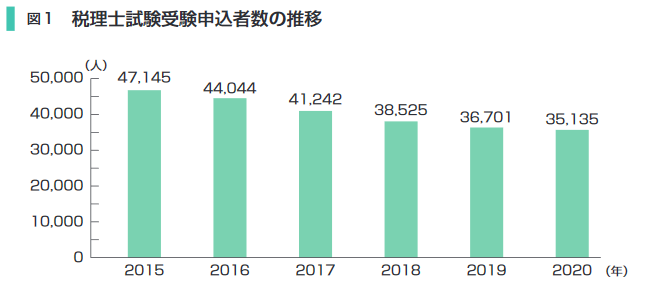

コロナ禍に限った話ではありませんが、これからは人材不足といかに向き合うかということも重要な要素になってきます。事実、ここ数年の税理士試験の受験者数(申込者数)を見ると、2015年には4万7145人だった申込者数が、2020年には3万5135人にまで減少しています(次項図1)。また、税理士に限らず、一般職員の希望者が減っているのも由々しき問題です。特に地方においては他業種の賃金水準が高騰していることもあって、一般職員を雇用することすらままならない状況になっています。

こういった課題を解消するには、先ほどの「リモート&対面」への転換も含めたDX(デジタルトランスフォーメーション)を推進しなければなりません。例えば、顧問先対応をリモート中心にすることができれば、大幅な労働(移動)時間の短縮につながりますし、出産などを機に退職を考えていた職員も、そのまま事務所に残り、出産後には子育てしながら従来通りの仕事を続けていくことができます。特に地方都市では自宅と事務所、そして顧問先までの距離が離れていることが多いため、積極的にリモート対応を推進する傾向があるようです。ただし、テレワークやリモートワークが中心になると、事務所内外でのコミュニケーションが希薄になる恐れもあるので注意しなければなりません。全ての業務をリモート中心にするのではなく、対面の機会もしっかりと残し、短時間で充実したコミュニケーションがとれるように心掛けたいところです。とりわけ最近はコロナ鬱などが問題視されているので、職員の皆さんのメンタルヘルスには十分に注意してほしいと思います。

また、リモート対応だけでなく、これを機にぜひとも事務所のIT化に全力をあげてほしいと思います。特に2023年から始まるインボイス制度を見据えると、今のうちに万全の体制を整えておかなければなりません。しかし、現実には依然として顧問先とシステムの同期が図れておらず、決算や記帳代行などの作業がアナログなものになっている事務所が目立ちます。ましてや近年は顧問料が減少し続けています。現に20年ほど前は月額平均5万円程度でしたが、今では3万円程度にまで落ち込んでしまっていますし、さらに安いところだと2万円台、ともすれば1万円台のところまであります。そういった状況で生き残っていくにはIT化による業務の効率化を推進し、その分のリソースを新たなサービスに回すなどの工夫が必要になってくるはずです。

しかし、現状ではほとんどの会計事務所にITに関するスキルを持った人材がいないのではないでしょうか。そのため、今後は人材採用という面でも大きな変化が生じるとみています。地方の会計事務所の場合、職員の多くを地元の商業高校などから採用していたかと思いますが、これからはITに強い人材、場合によってはシステムエンジニアのようなスキルを持った人材を採用する傾向が強まっていくでしょう。また採用方法に関しても、従来の対面方式だけでなく、リモート面接などの手法が拡大していくと考えられます。

こうした流れと同時に、今後はリモートシステムを活用して、外部人材に業務委託をするという流れも顕著になってくると思います。「会計業務はできるが、子育てや両親の介護などの事情で外に働きに出ることができない」といった人材を上手に活用することで、会計業務を大幅に効率化することができるはずです。しかし、業務委託をする場合にもさまざまなポイントがあります。その一つが30分ほどでこなせるようなタスクを用意しておき、それを次々と任せていくという方法です。多くの業務委託先は育児や介護の合間を縫って業務に携わっているので、長時間の作業は集中力が途切れてしまい、効率的に進めることができません。そこで、育児や介護の合間に完結するようなボリュームのタスクを振ることで、ストレスなく仕事に打ち込んでもらえるようにするわけです。こうした工夫を講じながら多様な人材を活用し、この人材不足の時代を乗り切っていただきたいと思います。

複雑かつ専門性の高い問題にはシンクタンクの力を活用すべき

コロナ禍によって、多くの顧問先がビジネスモデルの変革や新規事業に取り組んでいます。そのため、会計事務所としてもこれまで以上に複雑かつ幅広い相談に対応できる体制を整えていかなければなりません。しかし、税理士の高齢化が進む中、専門性に長けた先生を探し出すのはこれまで以上に困難になってきています。また、コロナ禍の影響で事務所内や会合などで他の先生方に気軽に相談できなくなったこともあり、フラストレーションを抱えている先生方も多いかと思います。そういった時に重要になってくるのが、シンクタンクの存在です。自分では即答できない問い合わせについてはシンクタンクの力を借りるというスタンスをとることで、スピーディーに顧問先の多様な依頼に対応することができ、顧問先の満足度を高めることができるようになると思います。

ちなみに、私はそうした相談に対応するためのシンクタンクとして、各税法の専門知識を持った国税OBの先生方と共に一般社団法人租税調査研究会を運営しています。その運営上の経験から申し上げますと、コロナ禍にあってはこれまで以上にさまざまな問い合わせが寄せられているように感じています。例えば、ある先生からは「リモート飲み会にかかった経費は、福利厚生費で処理していいのか、それとも給与になるのか」といった問い合わせがありました。まさにコロナ禍ならではの質問であり、おそらくこれからの税務調査でもチェックされる点だと思います。今後はこういった新たな課題が頻繁に生じてくると思うので、まだそういったネットワークやシンクタンクとご縁のない事務所は前向きにその活用を検討してみてはどうでしょうか。

あと、もう一つ注意してほしいポイントとして税務調査があります。現在、国税局では機能別職員の広域運営などを推進しており、各税法の専担者による深度のある調査を行っています。例えば、消費税なら、国税局管内のすべての還付申告だけをチェックする専門部署が設け、不正還付だけを厳しく調査しています。中小企業の国際取引に関しても、国税局の国際税務専門官が人事交流で税務署に配置され、1税務署の枠を超えて、国税局管内の国際税務の調査を実施しています。一般的な税務署が行う税務調査とは別に国税当局では、より専門性の高い調査を実施する方針で、実際、2021年度の予算請求において、国税庁は国際的租税回避事案の情報収集や分析、租税回避スキームの解明など国際化事案の担当として「国際税務専門官」を東京国税局に3名、関東信越・名古屋・福岡国税局および沖縄国税事務所に各1名、税務署に3名設置することを要求していますし、その他の分野においても同様の傾向がみられます(詳細は図2を参照)。2020年は税務調査の件数が少なかったわけですが、来年はそうはいかないはずです。しかも、各税務署はこの間に十分に下調べを進めているため、従来よりも確度の高い調査が入る可能性があると想定されます。こういった事態に対応する上でも、先述したシンクタンクの活用などを検討してみてほしいと思います。

最後になりますが、こうした諸般の背景から今後は会計事務所のDX、そして規模の二極化がさらに進展していくと思われます。特に、これからは40代、50代の代表が牽引する組織が柔軟性やフットワークを強みとして、さらに存在感を増してくるように感じています。しかし、そうはいっても小規模事務所には小規模事務所ならではの強みがあるのも事実。経営者との心の距離感の近さはその最たるものです。その信頼や期待を維持し続けるためにも、本稿を参考にニューノーマルの時代に対応したサービスのあり方を模索していただきたいと思います。