2019年02月号

"次世代社長"との付き合い方

顧問先が親子間で事業承継を行うと、次の世代の社長は一気に若返ります。これまでの社長とは年代が近く、ある程度スムーズにコミュニケーションが図れていたものの、新社長とは歳が離れていて話題にも困る…。その壁を乗り越え、良好な関係を築くためにはどうしたらいいのでしょうか。そこで、MJSが日本青年会議所の会員の皆様に実施したアンケート結果をもとに、税理士法人平川会計パートナーズの平川 茂代表社員に“次世代社長”との付き合い方や事業承継の秘訣についてお話しいただきました。

平川会計パートナーズ 代表社員

平川 茂 (ひらかわしげる) 様

東京都出身。1981年に中央大学商学部を卒業し、1988年に税理士登録。現在、税理士法人平川会計パートナーズ代表社員。また、10名の専門家(弁護士・税理士・不動産鑑定士等)による財産活用・財務コンサルティング会社、株式会社サテライト・コンサルティング・パートナーズの取締役会長も務める。主な著書に『借地権課税の実務 -個人・法人/地主・借地人別事例解説-』(新日本法規出版)、『こんなときどうする会社役員の責任』(共著、第一法規出版社)など。

事業承継を機に約2割の企業が顧問税理士を変更

このほど、MJSが〝次世代社長〟の生の声を聞くべく、CSRの観点から協賛している公益社団法人日本青年会議所の会員の皆様に「事業承継や顧問税理士に関するアンケート」を実施しました。今回はその結果をもとに、〝次世代社長〟との付き合い方やスムーズな事業承継の方法を考察していきたいと思います。

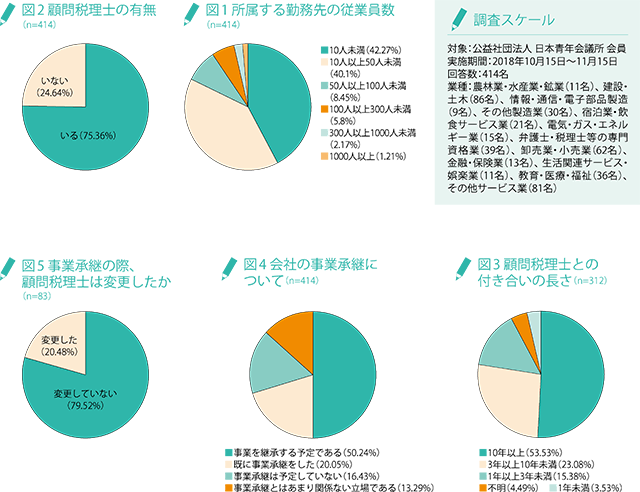

「顧問税理士の有無」に関しては約25%が「いない」との回答でした(図2)。この結果はまだまだ私たち税理士に新規顧問先の開拓の余地があるということを示しています。次いで「税理士との付き合い期間」に関する質問については、図3のような結果に。半数以上が10年以上の付き合いとなっているところを見ると、やはり一度、顧問契約を結ぶと多くの場合、長期にわたって契約が続くことが示されています。

いよいよ事業承継に関連する設問とその回答結果を見ていきましょう。まず会社の事業承継の現状については、「すでに事業承継をした」が20・05%、「事業承継をする予定である」が50・24%、「事業承継は予定していない」が16・43%、「事業承継とはあまり関係ない立場である」が13・29%となりました(図4)。そして、「すでに事業承継をした」と解答した方のうち、「顧問税理士を変更した」と回答したのは20・48%、「顧問税理士を変更していない」と回答したのは79・52%となっています(図5)。およそ8割の会社が顧問税理士を変更していないことが明らかになったわけですが、事務所経営において2割の顧問先を失う恐れがあるというのは大きなリスクと言えるでしょう。

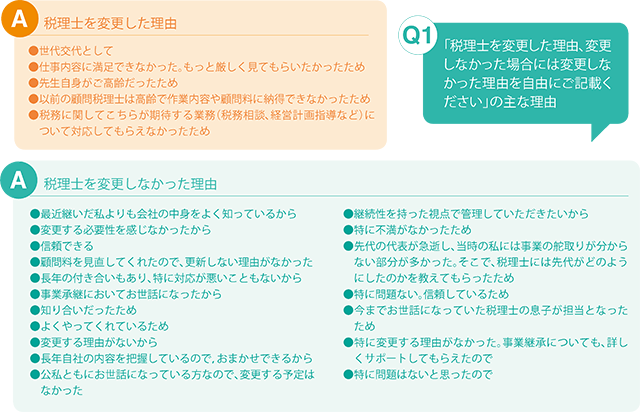

そこで、続いて「税理士を変更した場合には変更した理由、変更しなかった場合には変更しなかった理由を自由にご記載ください」という設問(Q1)の回答を見てみましょう。回答結果の詳細は7頁に掲載してありますが、なかでも印象に残ったのは、変更した理由の「高齢化」「専門性の不足」、変更しなかった理由の「必要性がない」「中身をよく知っているから」「信頼感がある」といった内容です。長年培ってきた信頼関係は認められている一方、それ以上に「高齢化」や「専門性の不足」といった問題が大きくなると変更されてしまうということかと思われます。

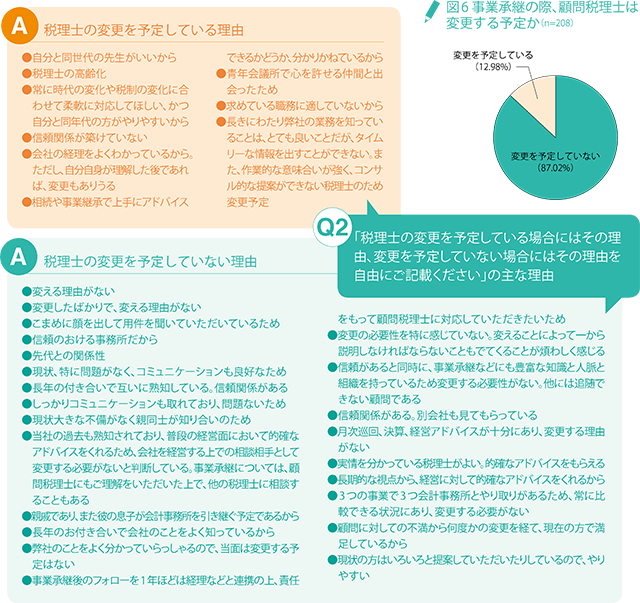

次の「事業承継の際、顧問税理士は変更する予定ですか」という設問に関しては、「変更を予定している」が12・98%、「変更を予定していない」が87・02%となりました(図6)。そして、「税理士の変更を予定している場合にはその理由、変更を予定していない場合にはその理由を自由にご記載ください」という設問(Q2)に対しては、ここでも変更を予定している理由として「高齢化」や「専門性」を重視する声が目立ちました。他方、変更を予定していない理由としては「信頼感」や「コミュニケーション」といった要素のほか、税理士の豊富な知識と人脈、月次巡回や経営アドバイスといった業務内容を評価する声もありました。

顧問先との密なコミュニケーションが肝要

これらの結果を見て、私が最大のポイントだと思うのは「コミュニケーション」です。顧問税理士を変更した理由、あるいは変更を予定している理由として「高齢化」という回答が目立ちましたが、それはすなわち、自分と同世代の税理士であればコミュニケーションが円滑に進むということの裏返しでもあります。世代ギャップの内容としては「考え方」に関するものが大きいとは思いますが、最近はコミュニケーションの手段にも大きな変化があり、後継者世代は対面や電話ではなく、電子メールやスマートフォンのアプリを使用したコミュニケーションを好む傾向があります。こういった些細なことも世代ギャップにつながることを肝に銘じなければなりません。

では、いかにして所長の「高齢化」と向き合い、顧問先との世代ギャップを埋めていけばよいのでしょうか。ここでは私自身の経験を踏まえてお話ししたいと思います。

私が父の会計事務所で働き始めたのは30年近く前のことになりますが、基本的には現経営者とのコミュニケーションは父に任せ、私自身は後継者世代とのコミュニケーションに力を入れていきました。後継者との食事の機会などを積極的に設けて、本音ベースで後継者の思いや事業承継に関する考えを聞いていったのです。もちろん、その一方で父は現経営者とコミュニケーションを図っていきました。

現経営者と後継者はほとんどの場合、考え方に相違があります。後継者は経営者のことを尊敬しつつも、現状のビジネスに納得していないことが多いのです。だからこそ、私は後継者と緊密なコミュニケーションを図り、父から現経営者の考え方を教えてもらいながら、後継者と一緒に長期的なビジネスモデルを描いていきました。そして、それを現経営者に伝え、大筋で納得してもらってから、初めて具体的な事業承継のプランを練り上げるようにしました。この順序を逆にしてしまうと、現経営者と後継者のギャップはますます深まり、ともすれば修復不可能な状況になりかねないので注意してほしいと思います。

また、その後の相続や贈与といった事業承継の具体的なプランについては、現経営者と後継者と一緒に考えていきました。2、3カ月に一度のペースで会合を開き、地道に調整を図りながら、最終的に遺言書や株価の調整などの手法に落とし込んでいったのです。こうした支援スタイルは顧問先からも高く評価していただき、多くの顧問先に継続してお付き合いいただくことに成功しました。

しかし、一口にコミュニケーションを図るといっても、それはそう簡単なことではありません。時には会計事務所サイドの後継者がコミュニケーションを不得手とするケースもあるでしょう。そういった場合はその後継者にこだわらず、コミュニケーションを得意とする若手、あるいは相手方の後継者と感性や性格がマッチしそうな若手を担当者としてみるといいでしょう。

アンケート結果を見るかぎり、「高齢化」と同様に大きな課題となっているのが「専門性」です。時代の変化と共に、会計事務所業界を取り巻く環境は大きく変化しており、もはや従来の申告業務だけでは顧問先の多様なニーズを満たせなくなっています。もしご自身の事務所が申告業務に依存していると思われるのであれば、顧問先のもとに足繁く通うなどコミュニケーションに磨きをかける、あるいはご自身や職員の専門性を高めコンサルティング能力を磨くといった取り組みを実施していくべきです。しかし、それらを実施するのが難しいのであれば、他の会計事務所と連携を図るなどの手立ても検討すべきかもしれません。ちなみに当事務所では他事務所からの事業承継計画書の作成依頼を引き受けていますが、そのニーズは年々高まっているように感じています。いずれの手段をとるにしても、「顧問先の永続的な繁栄をサポートする」という原点を忘れないようにしていただきたいと思います。

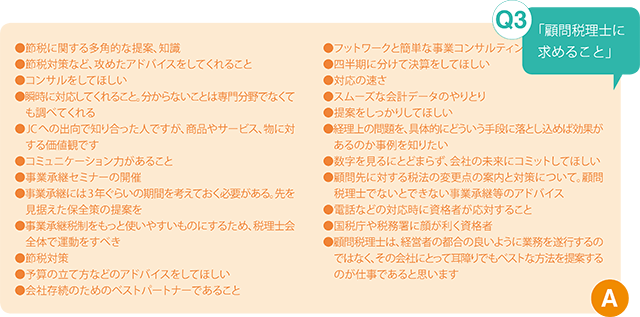

最後に「顧問税理士に求めることを自由にご記載ください」という設問(Q3)の回答をいくつか紹介しますと、「提案をしっかりしてほしい」「経理上の問題を、具体的にどういう手段に落とし込めば効果があるのか事例を知りたい」「数字を見るにとどまらず、会社の未来にコミットしてほしい」「顧問税理士でないとできない事業承継等のアドバイス」といったものがありました。これらを見ても、いかに顧問先のニーズが多様化しているかがお分かりいただけるかと思います。今回は「コミュニケーション」や「専門性」といったキーワードを中心にその対策を講じましたが、その対応も顧問先によって多様化することは間違いありません。これからの時代、私たちはより柔軟に、時には新しい価値観を受け入れながら、顧問先と向き合っていかなければならないのです。