2020年11月号

中小企業の資金調達2020

景気低迷の影響を受け、資金繰りに窮する顧問先が増えていますが、現在、中小企業に有効な資金調達方法にはどのようなものがあるのでしょうか。中小企業に特化したシンクタンクコンサルティング会社を運営する小林 一 氏に、中小企業の資金繰りの現状と最新の資金調達の動向について、インタビューを行いました。また、最終ページではITを活用した最新の資金調達方法もご紹介します。

インタビュー・原稿作成:東方通信社 熊本 鷹一氏

ICIパートナーズ株式会社

代表パートナー

小林 一 氏

(こばやし はじめ)

青山学院大学卒業。NY市立大学留学。東京大学大学院中退(国際政治)。名古屋工業大学大学院工学研究科修了。大手経営コンサルティング会社勤務後、1992年インテリアメーカーで独立創業。5年でMBOし、地域経済の総合的なインフラ構築を目指すシンクタンクコンサルティング会社を立ち上げ、現在に至るまで中小企業支援に奔走し続けている。MJS税経システム研究所客員研究員(2008年~現任)であり、主な著書に『ベンチャー起業+経営マニュアル』(ソフトバンクパブリッシング)、『ベンチャービジネスと起業家教育』(共著、お茶の水書房)など。

新型コロナウイルス感染症特別貸付を最大限に活用する

コロナ禍においては、持続化給付金や雇用調整助成金といった政策支援があり、多くの中小企業が既にこれらの支援を受けていることと思います。また、地域によっては自治体が独自の支援策を講じているケースもあるので、税理士の先生方にはそのあたりも小まめにチェックし、顧問先である中小企業に共有いただきたいと思います。

もちろん、融資に関しても政府系金融機関(日本政策金融公庫と商工中金)は積極的な支援に乗り出しています。ここでは多くの中小企業が対象となる日本政策金融公庫の新型コロナウイルス感染症特別貸付を例にとって、その内容を説明したいと思います。

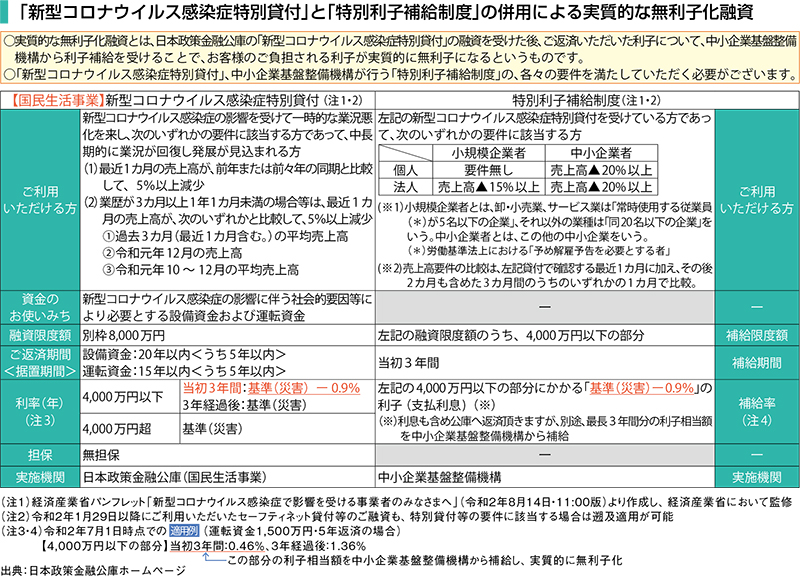

この新型コロナウイルス感染症特別貸付は、①最近1カ月の売上高が前年または前々年の同時期と比較して5%以上減少している方②業歴3カ月以上1年1カ月未満の場合等は、最近1カ月の売上高が(1)過去3カ月(最近1カ月を含む)の平均売上高(2)令和元年12月の売上高(3)令和元年10月から12月の平均売上高のいずれかと比較して5%以上減少している方を対象としたもので、一部の対象者(※中小企業者の場合は個人・法人ともに売上高20%以上減、小規模企業者の場合、個人は要件なし、法人は売上高15%以上減を対象とする)については基準利率(マイナス0・9%)に対して中小企業基盤整備機構から利子補給を受けることにより、当初3年間が実質無利子になるというものです。融資限度額はコロナ禍以降、段階的に引き上げられており、現在は8000万円(低減利率の限度額は4000万円、実質無利子化の対象は4000万円)にまで拡充されています。審査に要する時間なども短く、かなり活用しやすい資金調達方法と言えるでしょう。

ただ、この際に注意しなければならないのが、きちんと日本政策金融公庫の窓口に相談することです。中には窓口に「コロナ融資の申請書をください」とだけ告げて申請書を持ち帰り、枠いっぱいの金額(8000万円)と記入し、郵送で融資申請書を提出する方がいます。しかし、日本政策金融公庫は普段取引されている金融機関と違い、申請する企業の情報も動きもほとんど分からない立場にあり、申請書だけでは審査ができません。申請金額の妥当性も分かりませんし、返済時に過剰な負担にならないかどうかも分からないのです。さらに、コロナ支援を受けて繋いでいる間にできることを既に考えているのか、それともこれからなのかも分かりません。ですから、本当は呼び出してお話を聞きたいわけですが、業務が込み合っているため、どうしてもそういった案件は後回しや事務的処理に回されがちです。時間がかかったり、本来受けられる有利な条件や付随支援も受けることができなくなってしまいます。ですから、まずは窓口に「新型コロナウイルス感染症特別貸付に関する相談があります」と伝え、担当者からヒアリングを受けるようにしてください。そうすれば、担当者がその企業に最適な提案をしてくれるので、あとは基本的にその提案に従って融資を申し込めばOKです。また、担当者からお電話が来て追加の提案をいただけることもあります。税理士の先生方もこのあたりのことを十分に理解しておき、必要に応じて顧問先の皆さんに助言するようにしてください。

コロナ禍を乗り切るために地域金融機関との連携を強化

他方、コロナ禍対策としてはセーフティネット保証4号・5号と危機管理保証などの地域の信用保証協会の信用保証付き融資を活用することができます。いずれも、もともと受けている一般枠の融資とは別枠で融資を受けることができるというもので、資金繰りに窮している中小企業などは大いに活用することができます。もちろん、それぞれコロナ禍以前の売上高から売上高が減少していることが要件となっており、セーフティネット保証5号(最大2・8億円、借入額の80%保証)は5%減以上、セーフティネット保証4号(最大2・8億円、借入額の100%保証)は20%減以上、機器関連保証(最大2・8億円、借入額の100%保証)は15%減以上となっています。

ただし、この保証付き融資による資金調達は一筋縄ではいきません。これらの融資は所在地の信用保証協会で保証認定を受ける必要があるのですが、その認定基準が実務取り扱いのレベルで地域によって異なっている場合があり、地域によってはなかなか想定通りの認定を得られないことがあるのです。また、仮に認定申請が通ったとしても、最近、企業によっては肝心の金融機関の融資審査が通らないケースも出てきています。実際、政府はコロナ禍において各金融機関に対して積極的に融資を実行するように要請していますが、私の周囲にも地域金融機関の審査が通らず、困ってしまっている中小企業が数多く存在します。コロナ支援保証初期と比較すると、明らかに最近の保証協会の対応は支援保証を締めている傾向にあります。また、取引銀行が積極的に支援をしてくれないので、保証協会の保証付きで新規に取引銀行を開拓しようというのも難しい状況にあります。コロナ支援保証の融資は取引銀行が対応するのが前提となっており、新規取引の銀行では扱わないことになっているのです。

では、そういった場合にどうすればいいのか。その時に重要な役割を果たせるのが税理士の先生方です。中小企業の財務状況を正確に把握されている税理士の先生方が後ろ盾となり、地域金融機関との間に入れば、融資に関する交渉をスムーズに進めることができます。とはいえ、唐突に融資の相談に行っても、なかなか取り合ってもらえない可能性もあります。だからこそ、先生方には事務所をあげて、常日頃から金融機関との連携を強化していただきたいのです。例えば、地域金融機関の支店を回り、直接、特定企業の融資の相談をするのではなく、「資金調達に関するセカンドオピニオンを伺いたい」といった切り口で担当者と話をするところから始めてはいかがでしょうか。特にその中で地元の中小企業のことを真剣に考えている担当者と出会うことができれば、そういった人たちとは常態的に連絡を取り合うようにしておくといいでしょう。こうした取り組みをコツコツと積み重ねていけば、地元の地域金融機関との素晴らしいネットワークを構築することができ、スムーズに融資を受けられるようになるはずです。

企業の持続的成長を考慮すると、原則的に借入金は増やさないほうが得策ですが、コロナ禍においては状況が異なります。いつ正常な経済状態に戻るのかが分からない以上、新型コロナウイルス対策関連の融資を活用し、できるだけ手元資金を潤沢にしておいたほうが無難だからです。ただし、当然ながら返済のメドが立たないような融資を受けても、実質無利子期間などが終了した後に自分の首を絞めることになりかねません。融資を申し込む前にきちんと事業計画書を作成し、できる限り見通しを立て、新規事業のプランニングをしておくことが重要です。

コロナ禍で注目すべき新たな資金調達方法

続いて、コロナ禍において注目すべき資金調達方法について紹介しましょう。商品内容の難易度、与信のハードルともに高めではありますが、「劣後ローン」というものがあります。このローンは、通常の融資返済が進んだ一定期間後から返済を開始してよいというもので、さらに、借入額は金融機関審査上、純資産とみなされるのです。「劣後ローン」の貸し付けを受けることができますと、その結果、企業の貸借対照表が債務超過に陥ったとしても、劣後ローン分が純資産とみなされるため、資金調達が止まることはありません。現状では主に政府系の金融機関が手掛けていますが、地域金融機関の中にも積極的に取り組んでいるケースがあるので、興味がある方は地元の金融機関に劣後ローン関係の融資について対応を行っているか確認してみるといいでしょう。

一方、借入に頼らずに資金調達を行うという手もあります。その一つが「ファクタリング」です。これは売掛債権を第三者に買い取ってもらって現金化する手法のことで、近年は売掛先を介さずに、インターネット上だけで手続きが完結する2者間の「クラウドファクタリングサービス」も台頭してきています(※詳細は次頁に掲載)。まだまだ一般的に知られていない資金調達の手法ですが、借入金を増やさずにすむのは素晴らしいメリットだと思います。また、現金化までのスピードも融資に比べて圧倒的に速いので、急場の資金繰りに窮した場合には非常に役立つ手法と言えるでしょう。しかし、中小企業経営者、特に高齢の経営者の中にはITを使った資金調達に不安を感じる方も多いかと思いますので、まずは税理士の先生方がその仕組みやサービス内容を理解し、顧問先の皆さんにお勧めするといいのではないでしょうか。

コロナ禍の影響は今後も続くと思われます。むしろこれから先、小規模事業者であれば持続化給付金や雇用調整助成金などによる補填が底をついたタイミングでさらに厳しい状況に陥るでしょうし、ある程度の余剰資金を持っている事業者であっても、現在の事業が停滞している場合は数年後には厳しい状況に陥ってしまうことが考えられます。そういった時に重要になるのは、前向きなアイデアとそれを実現するための資金です。税理士の先生方にはぜひとも本稿の情報を参考にしていただき、中小企業のためにさらなる奮闘をお願いしたいと思います。

1

新生銀行とOLTA が共同運営する

「anewクラウドファクタリング」の魅力

anew合同会社

anew合同会社

安田 智成 氏

サービスの 詳細はコチラ!

2020年のサービス運用開始以降、順調に実績を重ねているオンライン完結型の「anew(アニュー)クラウドファクタリング」。このサービスを運営しているanew合同会社(新生銀行とフィンテックベンチャーのOLTAが共同設立)の安田 智成氏に、このサービスの特色について語ってもらいました。

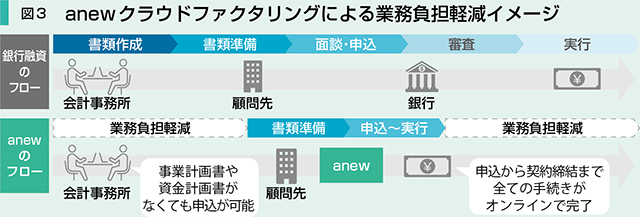

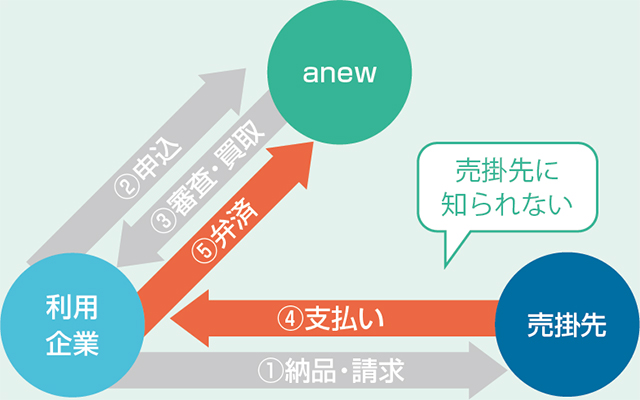

当社が展開している「anew(アニュー)クラウドファクタリング」の最大の特徴は審査と入金の速さです。ネット完結のファクタリングサービスはフィンテックベンチャーを中心に増加中ですが、それらのサービスと比較しても、圧倒的に速く、最短で即日入金が可能、遅くとも24時間以内に審査結果を出すような体制を整えており、スポット的に資金を必要とする場合に効力を発揮することができると自負しています。しかも、このサービスは取引先に通知が不要な2者間ファクタリングなので、取引先に知られることなく、全てのやりとりを完了させることができるという利点もあります。

2者間ファクタリングの概要

もちろん、申込時に要する手続きもきわめて簡単です。必要書類(①決算書1期分②入出金明細③本人確認書類④買取対象となる請求書)をインターネット上でアップロードするだけで完了しますし、その画像はPDF形式でなくとも、スマートフォンなどで撮影した写真データでも大丈夫です。事業計画書や資金計画書などが不要なので、金融機関への融資の申込と比較すると業務負担を著しく軽減することができます。税理士の皆様は顧問先様に限らず資金繰りに関する様々なご相談を受けていらっしゃるかと思いますが、全ての相談に対して金融機関との間に入って交渉を進めるリソースがなくて困っているというお話をよく伺っております。anewであればお客様にHPをご紹介いただくだけでその後の面倒な手続きは不要ですので、事務所の業務負担の軽減の観点からもご活用をご検討いただければと思います。なお、手数料は審査によって変動はあるものの、2?9%と、業界最低水準に抑えることができています。さらに、新生銀行が共同運営に携わることで、比較的高額な債権を買い取ることができるという強みもあり、現状、買取金額でもっとも大きいボリュームゾーンは1000万円前後となっています。

こういった特性をより多くの事業者の皆さんに知っていただきたいという思いから、このたび当社はMJSと提携させていただきました。今後はMJSのシステムと連携することで、さらなる利便性の向上も検討中です。しかし、それ以前にこういった資金調達方法はまだあまり認知されていないので、ぜひとも税理士の皆様にはこのサービスの特色をご理解いただき、その上でお客様が急場の資金を必要としている際にご提案いただければと思います。