2022年03月号

インボイス制度導入に向けた

チェックポイント

2023年10月1日より、インボイス制度が導入されます。この制度の下でインボイスを発行することができるのは、 登録を受けた適格請求書発行事業者に限られ、この登録を受けるためには、事前に税務署長への申請が必要です。 制度がスタートする2023年10月1日の時点で登録を受けるためには、原則として、同年3月31日までに申請を 行わなければなりません。そこで本特集では、改めてインボイス制度の概要をお伝えするとともに、適格請求書発行事業者の 申請手続きや制度導入後の消費税額の計算に与える影響など、事業者が事前に理解しておくべきこと、対応・準備すべきことを解説します。

石井幸子税理士事務所 所長

石井 幸子 氏

石井幸子税理士事務所所長。MJS税経システム研究所客員研究員。主な著書に『消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック』(日本法令、共著)、『欠損金の繰越し・繰戻し(法人税の最新実務Q&Aシリーズ)』(中央経済社・共著)他多数。

1.インボイス制度の概要

インボイス制度とは、「仕入税額控除の適用を受けるための請求書等の保存のルール」です。正式名称は「適格請求書等保存方式」といいます。

現行制度では、一般課税において仕入税額控除の適用を受けるためには、一定の事項が記載された帳簿と区分記載請求書の保存が要件とされています。これが、インボイス制度導入後は、現行の区分記載請求書に代えて、適格請求書(以下「インボイス」)または適格簡易請求書(以下「簡易インボイス」これらを併せて「インボイス等」)の保存が要件とされます。

インボイス制度の導入に向けて押さえておきたいポイントは、次の3つです。

ポイント①

インボイス等は、適格請求書発行事業者しか発行することができない

ポイント②

区分記載請求書とインボイス等とでは、記載事項が一部異なる

ポイント③

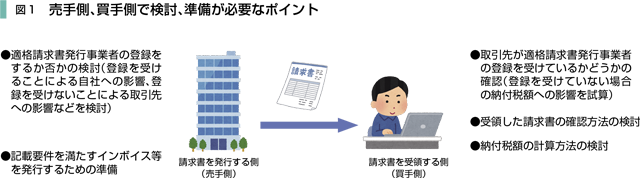

これらのポイントについて、請求書を発行する側(売手側)と請求書を受領する側(買手側)では、それぞれ図1の検討や準備が必要になります。

2.適格請求書発行事業者の登録

適格請求書発行事業者の登録は任意です。従って、登録を希望する事業者は、「適格請求書発行事業者の登録申請書(以下「申請書」)」を提出することでの意思表示が必要になります。

ここで注意をしなければならないのが、適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られるという点です。免税事業者が登録を希望する場合には、課税事業者となった上で登録しなければなりません。このため、登録にあたっては、課税事業者を選択することによる納付税額の発生などの影響や、課税事業者となる時期も検討をしなければなりません。

また、登録後は基準期間における課税売上高が1000万円以下となっても、適格請求書発行事業者の登録をやめない限り、免税事業者になることができない点にも注意が必要です。

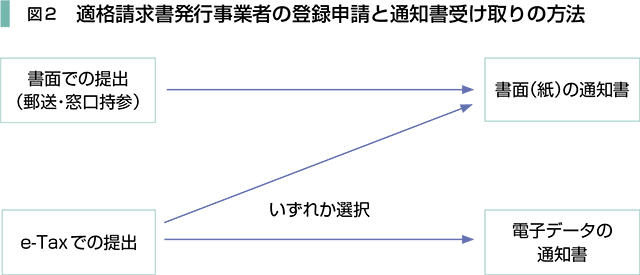

申請書の提出方法は、書面での提出(郵送・窓口持参)とe-Taxでの提出の2通りがあります。書面を郵送で提出する場合には、所轄税務署ではなく、管轄地域のインボイス登録センターに送付します。

申請書を提出すると、適格請求書発行事業者登録簿に法定事項が登載(登録)され、登録を受けた事業者に対して、登録番号などが記載された登録通知書が交付されます。ただし、消費税法違反で罰金以上の刑に処せられたなどの登録拒否要件に該当する場合には、登録できないことがあります。

申請書をe-Taxで提出する場合には、この登録通知書を書面(紙)で受け取るか、電子データで受け取るかを選択することができます(図2)。書面を紛失する心配がある場合には、電子データでの受け取りがオススメです。

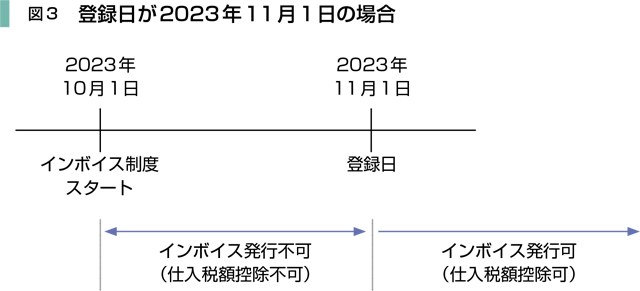

2023年10月1日の制度スタートの初日時点で登録を受けるためには、原則として、同年3月31日までに申請書を提出しなければなりません。登録日が10月1日後となった場合には、制度スタート初日から登録日の前日までの間に行われた取引は、原則として、仕入税額控除の適用が受けられません。申請が遅れることのないように注意しましょう(図3)。

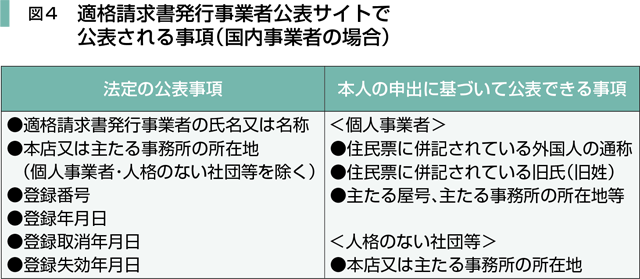

登録を受けた事業者は、国税庁の「適格請求書発行事業者公表サイト(以下「公表サイト」)」で、図4に掲げる事項が公表されます。

なお、図4の右の事項について公表を希望する場合には、必要事項を記載した「適格請求書発行事業者の公表事項の公表(変更)申出書(以下「申出書」)」を提出します。この申出書は、申請書と同時に提出することも可能です。

例えば、飲食店を営む個人事業者が飲食店の屋号でインボイス等を発行するようなケースでは、この申出書を提出して飲食店の屋号や所在地を公表することで、インボイス等を受領した事業者が「公表サイト」で登録の有無や登録日などの情報を確認しやすくなるという利点があります。

登録を受けた適格請求書発行事業者は、自動販売機や公共交通機関等のインボイス等を交付することが困難な取引を除いて、他の事業者(課税事業者に限る)から求められた場合には、一定の事項が記載されたインボイス等を交付する義務が課されます。これは、軽減税率の対象となる取引がない場合でも同様です。

3.インボイス等の記載事項

インボイス等の様式は、法令などで定められていません。従って、請求書、納品書、領収書、レシート(以下「請求書等」)の書類の名称を問いません。また、手書きのものであっても、図5または図6の事項が記載されていれば、インボイス等に該当します。

下線部分は現行の区分記載請求書からの追加項目を示しています。

適格請求書発行事業者の行う事業が、小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業(例:時間貸駐車場)などの不特定かつ多数と取引を行う事業である場合には、インボイスに代えて、記載事項の一部が省略された簡易インボイスを発行することができます。簡易インボイスの記載事項は図6のとおりです。

インボイスとの違いは、請求書等を受領する事業者の氏名などを省略できる点と、「適用税率」と「適用する税率ごとの消費税額」のいずれかを記載すれば要件を満たす点の2点です。

なお、複数の事業を営む事業者は、事業の種類によって発行するインボイスの種類が異なることも考えられます。インボイス発行の準備にあたって、行っている事業の内容と簡易インボイスの発行の可否も併せて検討する必要があります。

この他に、インボイス等の発行にあたって次の点に留意が必要です。

(1)消費税額の端数処理

インボイス等に記載する「適用税率ごとの消費税額」を計算する際の1円未満の端数処理は、一のインボイス等について、税率ごとに1回のみ認められます。個々の商品ごとに端数処理をした消費税額を合計した金額を記載することは認められません。

(2)電子インボイスの提供

インボイス等は書面(紙)に代えて、電磁的記録(いわゆる電子インボイス)により提供することも可能です。ただし、電磁的記録により提供する場合には、電子帳簿保存法の要件にも配慮が必要です。

(3)返品等や記載誤りがあった場合

売上に係る対価の返還等(返品、値引き、割戻し)を行う場合には、適格返還請求書(いわゆる返還インボイス)を、インボイス等の記載事項に誤りがあった場合には、修正したインボイス等を発行しなければなりません。

4.インボイス制度導入後の税額計算

インボイス制度の導入後、仕入税額控除の適用を受けるためには、原則として、適格請求書発行事業者から交付を受けたインボイス等の保存が要件とされます。従って、受領した請求書等の記載事項に不備がないかを確認しなければなりません。

なお、簡易課税制度を選択している場合には、実際の課税仕入れに係る消費税額は納付税額の計算の基礎としていないため、インボイス等の保存は仕入税額控除の要件とされません。

受領した請求書等について確認するポイントは次の2点です

①請求書等の発行者が適格請求書発行事業者であるか

②インボイス等としての必要事項が全て記載されているか

①は、国税庁の公表サイトで、請求書等に記載されている登録番号を入力することにより登録の有無や登録日などの公表事項を確認することができます。公表サイトで登録の確認が取れない場合や、請求書等に登録番号が記載されていない場合には、請求書等の発行者に確認を取らなければなりません。これらの確認を「誰が」「どのように」「どの程度」行うのか、事前に検討をする必要があります。

②は、右ページの図5・6の事項が記載されているかどうかを確認します。記載誤りや記載漏れなど、記載事項に不備がある場合には、適格請求書発行事業者に対して、修正や再発行をお願いすることになります。インボイス等を受領した側で、自ら追記や修正を行うことはできません。

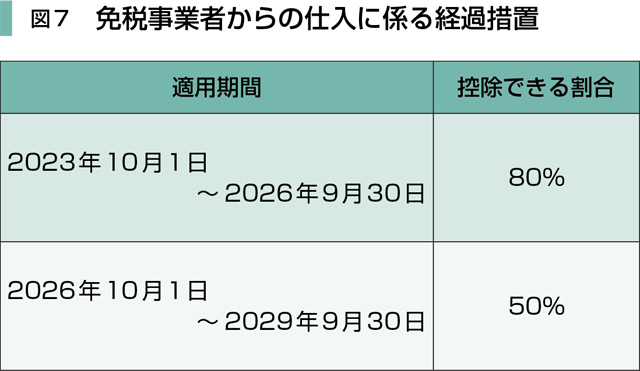

インボイス制度導入後は、免税事業者や消費者などの適格請求書発行事業者以外の者からの課税仕入れ等の税額は、仕入税額控除の適用が受けられなくなります。ただし、図7に掲げる期間は、免税事業者等からの課税仕入れ等の税額のうちそれぞれに掲げる割合の仕入税額控除を認める経過措置が設けられています。

この経過措置の適用を受ける場合には、帳簿に「経過措置の適用を受ける課税仕入れである旨(例:80%控除対象)」を追加で記載しなければなりません。

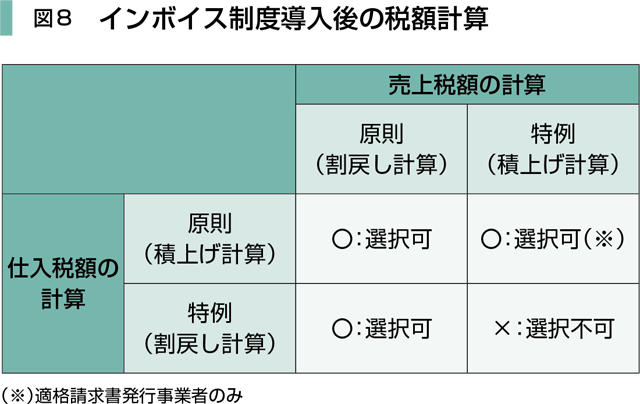

インボイス制度の導入後も、従来通り「割戻し計算」および「積上げ計算」により売上税額および仕入税額を計算することが可能ですが、次の点に留意が必要です。

・売上税額は「割戻し計算」、仕入税額は「積上げ計算」を原則的な方法とする

・売上税額の計算において「積上げ計算」を選択する場合には、仕入税額の計算においても「積上げ計算」を適用しなければならない

・売上税額の計算で「積上げ計算」を選択できるのは適格請求書発行事業者のみ

これらをまとめると図8のようになります。

現在、売上税額または仕入税額の計算において「積上げ計算」を選択している事業者は、インボイス導入後は計算方式が変更になる可能性があります。これによる納付税額への影響も検討しておきましょう。

いよいよインボイス制度スタートの時期が迫ってきました。顧問先ごとに適格請求書発行事業者の登録をするか、要件を満たすインボイス等を発行するためにはどのような準備が必要か、制度導入に伴い納付税額にどの程度の影響があるのか、等を丁寧に検討していきましょう。