2022年12月号

「デジタルインボイス」の最新動向

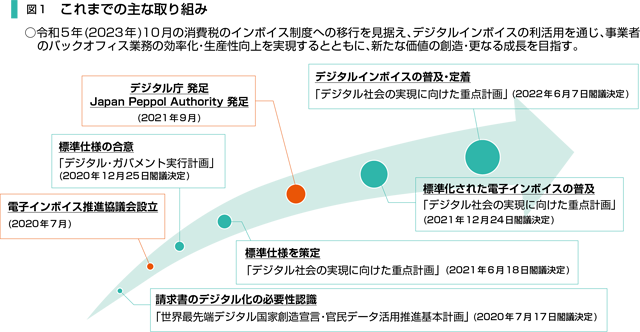

2023年10月1日にいよいよインボイス制度が開始となります。およそ1年後に迫る制度導入に向けて、デジタル庁は 2022年10月28日、デジタルインボイスの標準仕様となる「Peppol BIS Standard Invoice JP PINT Version 1.0」を公表、 メーカーやベンダーもこの標準仕様に基づいたシステムの開発や対応を進めています。そこで、今号では現在に至るまでの 大まかな流れや標準仕様の普及によって社会がどのように変わるのか、といったことに着目。 まずはデジタル庁国民向けサービスグループ企画調整官の加藤 博之氏のお話をお届けします。

デジタル庁 国民向けサービスグループ 企画調整官

加藤 博之 氏

東京大学卒。財務省主税局において、消費税制度の制度設計全般を担い、軽減税率・インボイス制度も担当。2021年9月より現職。Japan Peppol Authorityの責任者としてデジタルインボイスの普及を目指す。

デジタル化推進の流れの中でPeppolが誕生

まず申し上げておきたいのは「電子化」と「デジタル化」は全くの別物だということです。これはインボイスにおいても同様のことが言えます。電子インボイスは紙を電磁的に記録したものであり、人による処理が前提となりますが、一方の“デジタルインボイス”はマシン・システムが自動処理することを前提として構造化されたデータということになります。このふたつを比較すると生産性の向上に寄与するのは当然、デジタルインボイスであり、海外においてはこの10年で急速に普及してきました。しかし、労働人口が減少し、生産性の向上が急務となっている日本においては、電子インボイスは普及したものの、デジタルインボイスはほとんど普及していない状況にあります。

こうした背景の下、2020年から請求書のデジタル化の必要性を認識し、民間団体のデジタルインボイス推進協議会(EIPA)とともに標準仕様に関する議論を重ねてきました。そして、デジタルインボイスの普及・定着によりバックオフィス業務の効率化の実現を図るとともに、請求も含めた取引全体のデジタル化による新たな価値の創造やさらなる成長を促す取り組みを推進。と同時に、2023年10月の消費税のインボイス制度への移行を見据え、対応するソフトウエアや新たなサービス・商品などの開発を促し、関係省庁と連携の上、中小企業のデジタル化支援の一環として、その普及支援策を講じることになったのです。

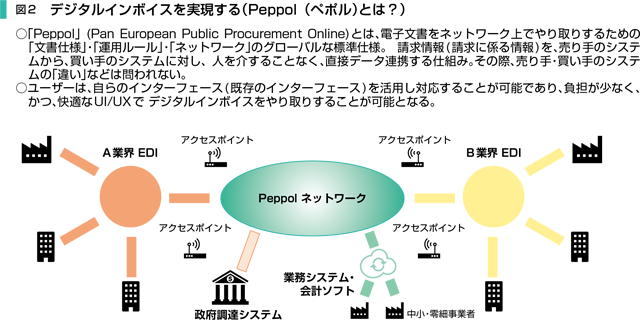

これらの取り組みを推進する上で重要な要素となったのがデジタルインボイスの標準仕様をどうするか、ということでした。そこで、デジタル庁は、グローバルな標準仕様である「Peppol」(ペポル/Pan European Public Procurement Online)をベースに「Peppol BIS Standard Invoice JP PINT Version 1.0」(JP PINT)を策定・公表しました。

このPeppolは電子文書をネットワーク上でやりとりするための「文書仕様」「ネットワーク」「運用ルール」が定められた標準仕様であり、売り手のシステムから買い手のシステムに対し、請求情報(請求に係る情報)を人を介することなく、直接データ連携する仕組みになっています。JP PINTを策定するにあたり、Peppolの既存の標準仕様である「Peppol BIS Billing 3.0」ではなく、新たな標準仕様である「PINT(Peppol International Billing Model)」をベースにしたのは、前者はEUの「VAT(付加価値税)」の影響が強く、欧州域外の国で用いるのには、多少不便があったからです。今般、日本がそのPINTをベースに自国の標準仕様を策定したインパクトは大きく、欧州域外、特に北米やアジア諸国でのPeppolの導入の可能性を大きく広げたと評価されています。

メーカーやベンダーの創意工夫に期待

デジタルインボイスの標準仕様が定まった今、あとはメーカーやベンダーの皆さんがPeppolに対応し、どのようなサービス・商品を開発してくれるかが重要なポイントになります。これまでは、ベンダーが異なるとデータの互換性がとれず、変換や再入力などが必要になっていましたが、Peppolに対応したデータであればシステムの差異を気にすることなく、ユーザーは既存のユーザーインターフェース(コンピューターやシステムなど)を活用し、デジタルインボイスをやりとりし、自動処理することが可能になります。

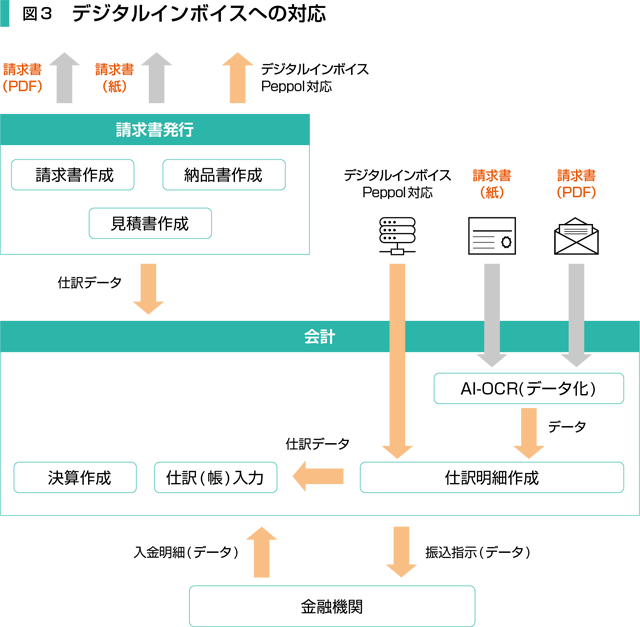

ちなみに、Peppolに対応したインボイスデータは、Peppolネットワークのアクセスポイント(電子データの送受信を担う中継点)を通じ、そのネットワークでやりとりされることになるのですが、ユーザーがそういったシステムに関する知識を持っておく必要は全くありません。今や電子メールの送受信が当たり前のように行われているように、Peppolについても、「請求を行う方法の一つ」とご理解いただければ十分だと思います。 また、ベンダーのPeppol対応が進むことで、どのような付加価値が生まれるのでしょうか。買い手・売り手の双方が完全にデジタル化された請求データをやりとりできるようになれば、仕訳データ作成や入金の消込といった作業が自動化されるようになると思います。そうなれば、バックオフィス業務の効率性は大きく向上することでしょう。

さらに、デジタルインボイスの普及はそのやり取りされるデータ自体が新たな価値を生み出す可能性も秘めています。例えばデジタルインボイスの中に含まれる取引の情報がデータとして蓄積されていくことで、自社の経営状態をリアルタイムに把握することが可能になり、それを経営判断に活かすこともできると思います。さらに、自社の経営状態を他社に示すのも容易となり、例えば、金融機関に対し、自らのリアルタイムの経営状態をデータとして開示する仕組みなどを活用することで、より条件の良い資金調達を実現できるなどのメリットも生まれてくると期待しています。ベンダーの皆さんには、Peppolに対応したデジタルインボイスを単にやり取りする仕組みだけでなく、その先にあるこういった価値にも注目し、私たちが想像もつかないような斬新なサービス・商品を提供してほしいと思います。

Peppol対応を推奨しデジタル化を推進してほしい

もっとも、税理士・公認会計士の皆さんの全ての顧問先や取引先が最初からPeppol対応のシステムを利用してくれるかといえば、そう簡単にはいかないと思います。中には紙を使い続ける顧問先もいるでしょうし、PDFなどの電子インボイスでのやりとりで満足してしまうところもあるでしょう。ですが、それではデジタル化の恩恵を受けられません。例えば電子インボイスだと結局、その内容が正しいかどうかを人がチェックする、あるいは一から手入力するなどの作業が必要になります。これでは売り手・買い手のシームレスな処理が実現しません。これまでの「電子化」ではなく、デジタル化を推進し、中小企業の生産性が向上するよう、税理士等の皆さんには是非ともデジタル化の先頭に立っていただき、顧問先にもPeppolへの対応を推奨いただきたいと思います。

また、税理士等の皆さまの中には、デジタル化の流れにおいて、記帳代行業務などが減少してしまうのではないか、と危惧されている方もいます。しかし、デジタルは、100%の結果を保証するものではありません。税務会計に関する複雑な問題や顧問先の個性に応じた提案は、先生方一人ひとりがお持ちの知恵やノウハウによるところが大ですし、だからこそ経営コンサルティングをはじめとした新たなサービスが今後は差別化のポイントになってくると思います。税理士等の皆さまには、デジタルを使いこなし、そして、デジタルツールの精度・機能を高めていく、そんな役割も担っていただきたいと思っています。

デジタル庁の加藤氏のお話に続き、このページではデジタルインボイス推進協議会(EIPA)の取り組みに注目したいと思います。株式会社ミロク情報サービス取締役常務執行役員ならびに開発本部長で、デジタルインボイス推進協議会の活動にも携わっている岩間 崇浩氏より、EIPAの取り組みなどについてご説明します。

現状、日本におけるITリテラシーは決して高いとは言えない状態にあります。かつては共通EDI(電子データ交換)などの議論も持ち上がりましたが、中小企業にはほとんど浸透せず、その生産性は依然として低いままです。この状況を一変させる可能性があるのがデジタルインボイスとPeppolの普及ではないでしょうか。

MJSも参画しているデジタルインボイス推進協議会(EIPA)は2020年の発足以降(当時は電子インボイス推進協議会)、デジタルインボイスの普及を通して、法令改正対応と生産性向上を目的に業務のデジタル化を推進することを目指してきました。このうち、デジタル化についてはEIPAに加盟している約200社のメーカーやベンダーがそれぞれ切磋琢磨して独自のシステムを模索していくことが重要です。今はまだ請求書の多くが紙でやりとりされている状況で、今後は会員企業の努力の下、見積から請求、支払い、入金の消込といった一連の業務をすべてデジタル、かつ一気通貫したシステムの構築と普及を目指していきたいと思います。また、改正電子帳簿保存法によってより簡易に多くの紙による経理関係の書類が電子的に保存することが可能になったので、デジタルインボイスの普及が進めば経理税務業務の電子化が進み、それにより経理税務業務の生産性の向上も進むことが期待されます。

もちろん、まだまだ課題もあります。例えば入出金の管理については、全国銀行協会がすでにZEDI(全銀EDIシステム:支払通知番号や請求書番号などのEDI情報の添付を可能にするシステム)を開発済みなのですが、現状ではまだその活用がほとんど進んでいない状況にあります。今後はこれを活用し、入金の消込なども自動でスムーズに処理できるようなシステムが次々と誕生することを期待しています。

また、改正電子帳簿保存法においてPDFデータなどの電子インボイスも適格フォーマットの一つとして認められていることも、デジタル化の阻害要因になりかねません。願わくば、できるだけ多くの皆さんにデジタルインボイスを使用していただき、しっかりとPeppol対応システムのメリットを享受してほしいと思います。実際、インボイス制度への対応が始まると、いかにその作業を軽減するかということが重要になってくるので、なおのことPeppolに対応し、デジタル化による自動処理を進めることが肝要になってくるでしょう。

EIPAとしては今後、広報部会を中心にホームページなどで会員企業のPeppol対応システムを紹介するなどして、デジタルインボイスの普及推進に注力していくことになります。なお、MJSとしてはこの9月に提供開始したクラウドサービス「MJS e-Invoice」をPeppolに対応させる予定です。MJSの各システムとシームレスに連携するのはもちろん、受領したデジタルインボイスのデータによる仕訳の自動作成や他社システムとの連携にも対応するので、幅広い規模の事業者の皆様にご活用いただけるものと考えています。

税務会計の業界はデジタル化が遅れていると思われがちですが、電子申告についてもその利用率は今や法人税では87・9%にまで達しています。こうした実績に鑑みても、インボイス制度の開始を機にデジタルインボイスが普及し、デジタル化が推進する可能性は大いにあるはずです。日本の中小企業の生産性を高めるためにも、是非とも皆様のお力添えをお願いできればと思います。