会計事務所のM&A最新動向

「事業合流」が会計事務所の

事業承継をスムーズにする

コロナ禍やウクライナ危機、長期的な円安によって株式市場が停滞している一方、M&A市場は活況を呈しています。外的要因の影響をさほど受けずに、売り手と買い手が相対で価格や条件を調整できる点が評価されているようです。また、最近は会計事務所のM&Aも盛んに行われています。そこで、MJSのグループ会社としてM&Aの支援を手掛けているMJS M&Aパートナーズ(mmap)に、会計事務所に関するM&Aの最新動向を紹介してもらいました。

©️Viktoria Kurpas/shutterstock

会計事務所に最適な「事業合流」というスキーム

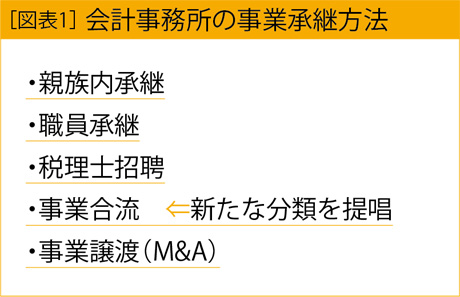

当社は2014年の設立以来、会計事務所のM&Aを支援し続けてきました。当初は一般的なM&Aのスキーム(事業譲渡・合併など)を会計事務所に用いましたが、数多くの案件を手掛ける中でここ数年は「会計事務所に最適なスキームは別にあるのではないか」という思いを強くしてきました。そもそも、会計事務所の所長が事業譲渡(M&A)を望む際の最大の理由は事業承継です。その手法は主に親族内承継、職員承継、税理士招聘、事業譲渡となり、一般的には親族内承継や職員承継、税理士招聘などが思うように進まない場合に事業譲渡の可能性を模索することになります。

しかし、あらためて売り手側の所長に寄り添ってみると、事業譲渡ではそのニーズを満たすことができない場合があることが分かってきました。特に地域の〝顔役〟として活躍されてきた先生方の場合、周囲の目もあって安易に事業譲渡に踏み切れませんし、事業譲渡後の事務所の行く末も気がかりです。その結果、行動を起こせずに時間だけが経過し、最終的に事業譲渡しようにも買い手が見つからないといった事態に陥ってしまうことがあります。

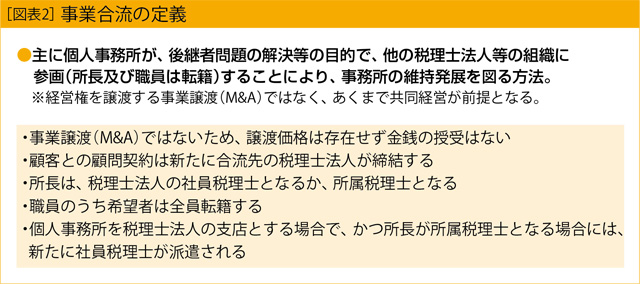

こうした状況を避けるために、私たちが新たな選択肢として提案しているのが「事業合流」というスキームです。これは当社が発案した造語で、その内容は事業譲渡と一線を画したものになっています。

事業譲渡がノンネームシート(名前が特定されることのない概要書)の作成、相手先の選定、トップ面談、条件交渉、基本合意契約の締結、デューデリジェンスの実施、最終譲渡契約の締結などの工程を経るのに対し、事業合流では相手先の選定とトップ面談、条件交渉、契約の締結といったシンプルな工程となります。また、事業合流では双方の事情に明るく、会計事務所の事業合流も数多く手掛けてきた私たちが仲人役となり、両者が心の底から納得し、ポジティブに未来を切り拓けるような契約を締結します。

その契約内容の特徴が、譲渡対価を発生させないことです。一般的なM&A仲介事業者であれば、譲渡価格が高ければ高いほど手数料を得られるため、基本的に譲渡価格をできるだけ高く設定しようとします。例えば事業譲渡だと、営業利益の3年分を譲渡価格の目安にすることがありますが、会計事務所の場合は人と不動産、そしてシステム以外の資産がほとんどない上に、売り手側が譲渡対価を求めないケースもしばしばあります。事実、相談してくださる所長の3割程度は「事務所を無償でもいいから譲りたい」と言います。つまり、売り手側の所長にとっては後継者がいないことが最大の課題であり、顧問先と職員の将来が保証されればそれでいいという考えなのです。

ですが、一方で多くの所長は譲渡後に「顧問先と職員に失望されたくない」という思いも抱いています。そこで、事業合流では売り手側の所長に当面、買い手側の社員税理士または所属税理士として働いてもらい、従来の事業所得に見合うくらいの役員報酬または給与を得られるような契約内容にしていきます。そうすることで、売り手側の所長は自分の事務所がどうなっていくかを見届けることができますし、場合によっては定年を迎えるまで、あるいはそれ以降も所属税理士として自身の能力をいかんなく発揮することができます。中には経営という重責から解放されることで、以前よりも溌剌と仕事に打ち込めるようになる先生方もいるほどです。

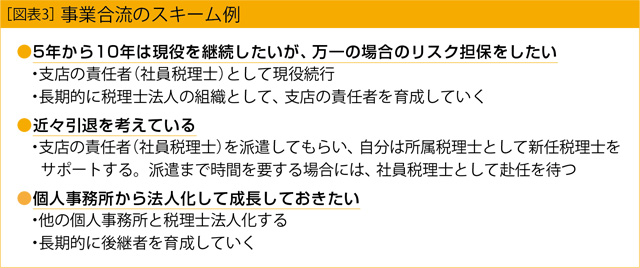

ちなみに、最終的に売り手側の代表をどうするかという人選については、無理に急いで決める必要はありません。売り手側の所長が完全引退するまでに事務所内で資格取得者が育てばその人を代表とする、育たなければグループ内から派遣するなど柔軟なルールを設ける程度にとどめておくのも一案です。

事業譲渡と事業合流の注意点をチェック

譲渡対価がゼロの事業合流を口約束だけで行うと、後々トラブルが生じる可能性が高くなるので要注意です。実際、知人や友人の会計事務所と譲渡対価も契約書もないままに事務所の統合を進めたケースを見ると、かなりの確率でトラブルが生じています。対価が支払われなかったことで売り手側に何らかのわだかまりが生じたり、契約内容が曖昧であったがゆえに認識のズレが生じたりしてしまうのです。そういうリスクを軽減する上でも、やはりM&A同様にある程度詳細な契約書を作成していただきたいと思います。

それから、買い手側が既に複数の会計事務所をM&Aしている場合、自分たちの事務所(売り手側)の譲渡価格が過去のケースと比べて高いか低いかといったことが、まるで自事務所の価値のように感じられ職員のモチベーションに影響してしまう恐れがあります。ですが、事業合流であればそもそも譲渡対価が発生しないため、そういった情報に職員たちのモチベーションが左右されることはありませんし、売り手側の所長が職場に残るため、職員も安心して働き続けることができます。「人」が最大の資本である会計事務所にとって、職員のモチベーションを維持することは非常に重要です。そういう意味でも事業合流は会計事務所に適したスキームといえるでしょう。

とはいえ、事業合流も万能ではありません。例えば事業合流では事業譲渡以上にマッチングに注意を払う必要があります。ビジネス的な観点で言いますと、売り手側の要望を買い手側が受け入れられるかどうか、そして買い手側の事務所が求めている商圏や規模と売り手側がマッチしているかどうかといったことが重要になります。また、所長同士の経営理念や考え方、そして経営方針などの相性が良いかどうかも大切なポイントになります。まさに「合流」する以上、こうしたところにズレがあると、所長も職員も買い手側の雰囲気に馴染むことができず、早晩、大きなストレスを抱えるようになったり、衝突が起きたりしてしまいかねません。そのため、当社ではこの売り手側、買い手側の根本的な相性もしっかりと吟味した上で、相手先を提案するようにしています。

マッチングの後はトップ面談を実施することになりますが、その際にも注意すべきポイントがあります。面談時には売り手側の所長の確定申告書や顧問先一覧など最低限の資料を提示していただき、それらをもとに議論を深めていきます。この面談自体は所長同士の相性が良ければ、どちらも税務会計のプロフェッショナルということもあり、比較的スムーズに進んでいきます。しかし、そういった通り一遍の情報だけでは判断できないこともあります。そのため、当社はアドバイザーとして売り手側が大口の顧問先と信頼関係を維持できているかどうか、職員がいきいきと働いているかどうか、といった点などもできる限りリサーチし、買い手側に伝えることで、双方が不利益を被らないように努めています。

事業合流の成約件数は順調に増加中

こうしたポイントを押さえることができれば、かなりの確率で事業合流を成功に導くことができます。ありがたいことに、事業合流という独自のスキーム、そして当社がMJSグループとして会計事務所様の発展を何よりも望み、売り手側と買い手側の双方に寄り添っていることが評価され、成約件数は順調に伸び続けています。また、最近はMJSユーザー以外の会計事務所様からも「事業譲渡をしたい」という問い合わせを頂戴するケースが増えてきました。

今後も当社としては事業合流を推進することで、会計事務所の皆様の事業承継問題や持続的な発展に寄与し続けていきます。リアルでもオンラインでもご相談に対応しておりますので、事業合流に少しでも関心を持たれましたら、是非ともお気軽に問い合わせいただきたいと思います。

1

先代から承継した事務所とともに税理士法人に参画

売り手側の所長は、先代の急逝に伴い35歳で承継以降、15年間事務所を守ってきた。ただ土日も出所する中で疲労が蓄積し、自分が理想とする経営指導もできずにいた。そんなある日、『税界タイムス』で事業承継の記事を読み、mmapに相談することを決意。

職員は親族含め5名で住宅地に立地し、顧問先には不動産所有の事業主が多いのが特徴だ。そういった背景を汲み取った上でmmapは職員15名の都心の税理士法人を紹介。売り手側の所長がまだ50歳なので事業譲渡ではなく、「今後も一緒に仲間として成長を目指す」という流れに。買い手側の代表も50歳で、売り手側の所長の悩みを理解し、仕事の負荷を軽減する方法を模索。売り手側の所長の担当先は税理士法人の職員が分担することにし、不動産関連の相続対策なども税理士法人が協力する関係を構築した。

また、売り手側の所長は譲渡対価ではなく、日々の勤務で役員報酬を得ることに合意。5名の職員体制を維持しつつも、総勢20名の税理士法人となったことで組織力は向上した。結果、売り手側の所長は職員全員の雇用を維持でき、自身の時間も確保できるようになった。一方の買い手側も資産家層の顧問先を獲得でき、資産税ビジネスの土台を築くことに成功した。

2

万が一の時の対策を真剣に考えた中規模事務所所長

売り手側の所長は62歳で、職員数13名、年商1億円超の中規模事務所。所長は以前から65歳までは所長業務に没頭し、68歳ほどで引退しようと考えていた。そして、3年後の事業承継を視野に入れ、「今、何に着手すべきか」とmmapに相談した。

mmapは万が一の対策を考慮して事業合流を提案。基本的な経営方針が一致し、両者が信頼関係を構築できることを前提とし、65歳までは経営を任せてもらいながらも、必要があれば税理士派遣が可能な税理士法人を紹介。売り手側の所長は税理士法人の役員(社員税理士)となり、自らの事務所を支店として登録するとともに65歳までは全責任を負う契約を締結。所長は安心することができ、さらなる成長を目指す勇気が湧いたようだ。職員も事務所が売却ではなく税理士法人の一員として新たなスタートを切ったこと、事務所の継続性が担保されたことを前向きに捉えている。

買い手側の税理士法人は安定した支店が増加してカバーエリアが広がり、売り手側の所長は体力・気力が続く限り役員報酬を得られる環境を獲得できた。後継者問題に関しては、3年の間に職員が資格取得者になるのを待ち、そうならなかった場合には税理士法人の中から選定することとした。組織力を手に入れ、後継者問題に対応できたことも、売り手側にとって大きなメリットになった。