年間投資枠、非課税保有限度額が倍以上に拡大!

新NISAを徹底解説

2024年1月1日から始まった新NISA。旧NISAでは「一般NISA」「つみたてNISA」の2種類のうち、

どちらかを選択して資産運用するルールになっていましたが、新NISAではこれらが併用可能となり、加えて年間投資枠、

非課税保有限度額が従来の倍以上に拡大。そして、制度の恒久化と非課税保有期間の無期限化が実現しました。

旧NISAより格段に使い勝手が良くなった新NISA、その特長や注意点について、日本証券業協会の小西 賢治氏に伺いました。

日本証券業協会

政策本部 証券税制部長

小西 賢治 氏

2024年から始まった新NISAの主な特長

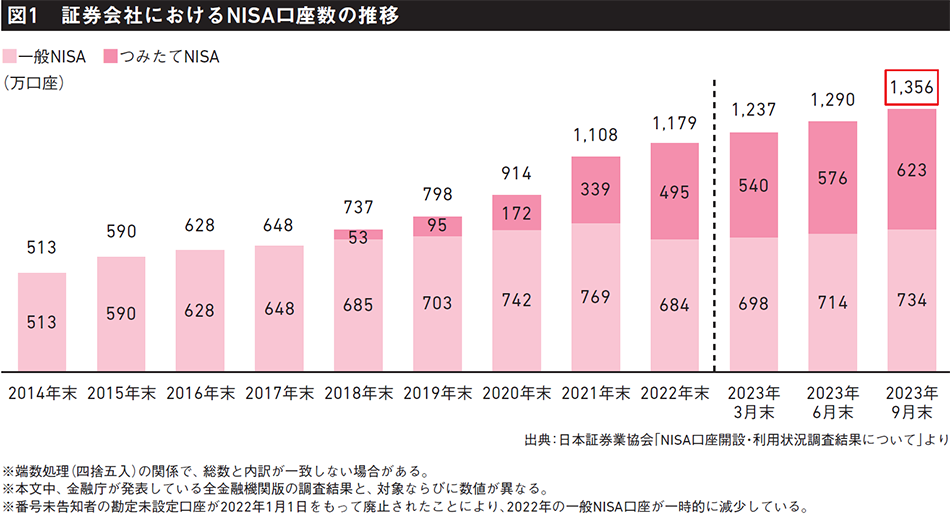

政府の「貯蓄から投資へ」という方針を推進するために2014年からスタートしたNISA(少額投資非課税制度)は、「非課税保有期間中の配当金や売買益が非課税」という利点が多くの国民の支持を得て、金融庁によると、23年9月末時点で2034万7312口座、34兆281億4597万円(累計買付額)に達するなど、見事に投資の間口を広げることに成功しました。

その最中、岸田 文雄首相は新しい資本主義実現会議にて「資産所得倍増プラン」を標榜。日本の家計金融資産の半分以上を占める現預金を投資に繋げることで、持続的な企業価値向上の恩恵が資産所得の拡大という形で家計にも及ぶ「成長と資産所得の好循環」を促していくことを決めました。そして、その方策として旧NISAの内容を拡充し、2024年1月1日から新NISAが開始されることになりました。

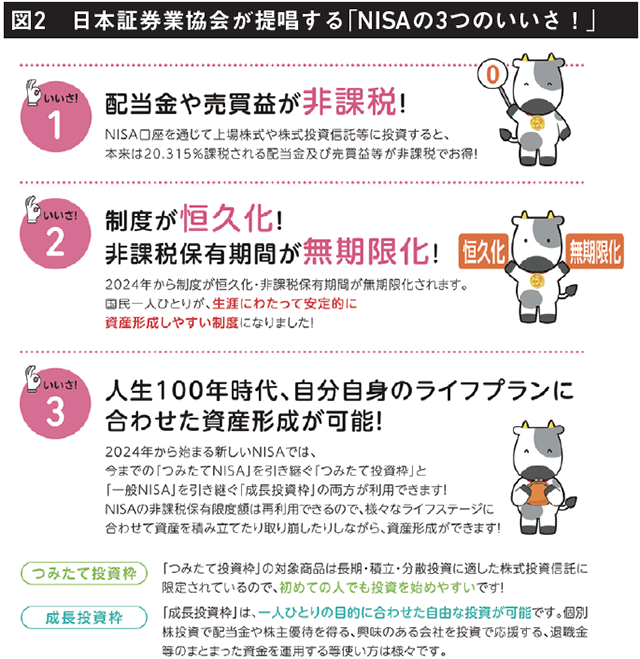

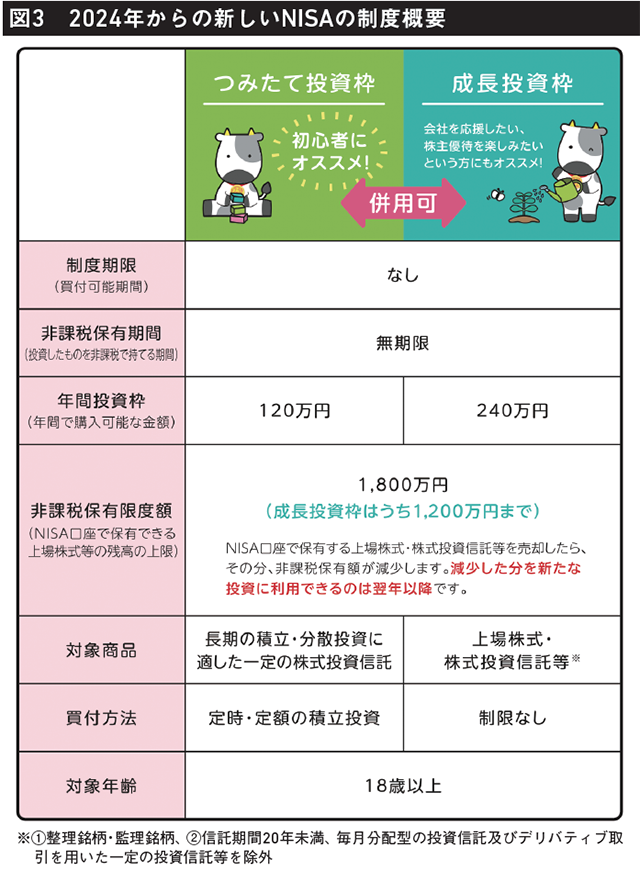

新NISAの最大の特長といえば、制度が恒久化されたことですが、加えて非課税保有期間の無期限化も忘れてはいけません。旧NISAでは非課税保有期間(一般NISAは最長5年、つみたてNISAは最長20年)が設けられていましたが、新NISAでは無期限化され、国民一人ひとりが生涯にわたってより安定的に資産形成しやすくなりました。しかも、新NISAでは年間投資枠、非課税保有限度額が増大。旧NISAの年間投資枠は一般NISAが120万円、つみたてNISAが40万円でしたが、新NISAでは一般NISAに該当する成長投資枠が240万円、つみたてNISAに該当するつみたて投資枠が120万円に拡大されました。

また、非課税保有限度額についても、旧NISAではつみたてNISAが800万円、一般NISAが600万円でかつ、どちらか一方の利用に限られていましたが、新NISAでは各投資枠併用で合計1800万円(そのうち成長投資枠は1200万円まで)とこちらも大幅に拡大されました。合計1800万円という非課税保有限度額は一般的な会社員が資産運用に取り組む上では十分な金額だと思います。

さらに新NISAでは成長投資枠とつみたて投資枠の併用が可能になっています。しかも、保有する株式や株式投資信託を売却すれば、その分だけ非課税保有額が減少し、その分を翌年以降、年間投資枠の範囲内で新たな投資に利用できるので、これまで以上に自身のライフプランに合わせた資産形成が可能になります。

そのため、例えば若いうちからコツコツとつみたて投資枠を活用しておき、ライフイベント(結婚・子育て・マイホーム)のタイミングで売却。その後も自分なりの資産形成に取り組んでいけば、起業などの資金にしたり、そのまま老後資金に充てたりといった具合に臨機応変に活用できるのです。

「長期・積立・分散」で「安定した資産運用」を

こうした進化は実に画期的で、さらに利用しやすい制度になりました。新NISAは旧NISA以上に投資の間口を広げ、分厚い中間層をつくっていく上での起爆剤になるように思います。もっとも、中にはまだ「投資に不安がある」と感じている方もいらっしゃることでしょう。特にバブル崩壊を経験した世代の方たちは投資への不安を依然として抱えているケースが多く、NISAにも二の足を踏んでいることがあるようです。しかし、現在は日本における預金金利はほぼ0%となっており、預金で資産を守ることはできても、増やすことはできません。その点、NISAを活用すれば、1000円程度からでもコツコツとつみたて投資枠で資産形成に取り組むことができます。投資に躊躇されている方にはまず、つみたて投資枠を貯金感覚で活用していただきたいと思います。

では、「安定した資産運用」をイメージした場合にどのような方針を立てればよいのか。まずは「長期・積立・分散」を意識していただきたいと思います。これは長期にわたって、一定の金額を決まった間隔で積立、さまざまな株式・株式投資信託に分散して投資するという考え方です。ちなみに、つみたて投資枠では、長期・積立・分散投資に適した一定の株式投資信託だけが購入可能となっているので、どの株式や株式投資信託を購入すればいいか分からないという方でも安心して取り組むことができます。

とはいえ、つみたて投資枠で購入可能な株式投資信託の数は280本以上に達しており、目移りしてしまう方も多いでしょう。その場合は人気の海外銘柄で構成された商品を軸に、国内銘柄で構成された商品を織り交ぜるなどして、カントリーリスクをヘッジするというのも名案です。

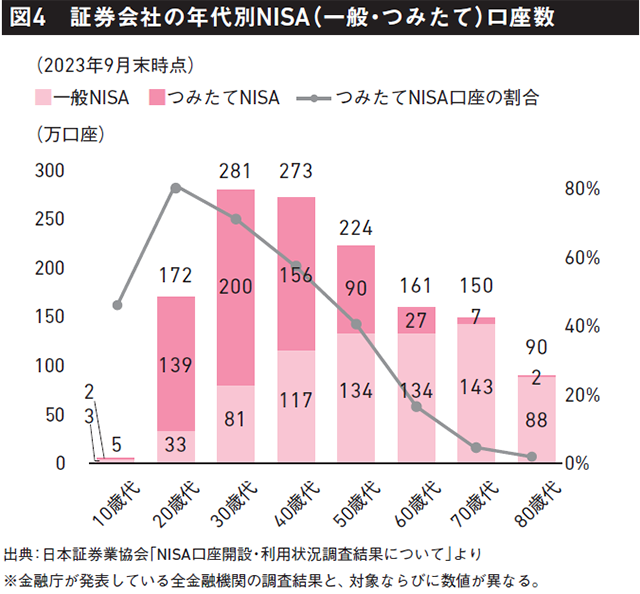

こうした方針が有効なのは旧NISAの頃から変わりません。実際、旧NISAの初期段階からつみたてNISAに取り組んだ方の中には、投資資産が増加した方も多いのではないでしょうか。そういった観点からも投資に慣れていない若年層にはまずはつみたて投資枠を活用されて、その後、成長投資枠の活用を検討していただきたいと思います。

ちなみに、成長投資枠で株式の購入を検討する際は、国際情勢や政治・経済の動き、企業研究などを行った上で検討するのもよいでしょうし、長期投資を前提にシンプルに自分が好きな会社、応援したい会社の株式を購入してみるのも良策です。そうやって自分なりのポートフォリオを構築し、自分が購入した株式・株式投資信託の値動きを定期的にチェックしながら、その最適化を図っていくとよいでしょう。もちろん、その過程で判断に迷うようなことがあれば、証券会社などに相談してみてください。証券会社というと敷居が高い印象がありますが、投資が一般化しつつある今、決してそのようなことはありません。顧問先の皆様にもその旨、ぜひともお伝えいただければと思います。

新NISAに移行する際の注意点を紹介

旧NISAから新NISAに移行したことを知り、あらためてNISAを始めよう、再開してみようと思われた方もいらっしゃると思います。

初めてNISA口座を開設する場合は証券会社などに依頼する必要がありますが、既に旧NISAの口座を持っていれば、その口座でそのまま新NISAを利用でき、新たな手続きなどは必要ありません。ただし、NISA口座には「1人1口座」という原則があるので、何らかの理由で旧NISAの口座を廃止した場合は、その際に証券会社から発行された非課税口座廃止通知書を提出し、再度、NISA口座を開設する必要があります。

そして、何よりも注意しなければならないのが旧NISAのつみたてNISAや一般NISAの口座から新NISAへのロールオーバーはできないということです。

ロールオーバーとは、旧NISA口座の非課税保有期間が終わった後に保有している金融商品を翌年の非課税投資枠に移すことを意味しますが(もともとの非課税保有期間もあわせると最長10年間、非課税で運用可能)、新NISA以降は制度が恒久化したこともあり、ロールオーバーそのものができなくなりました。つまり、旧NISAで購入した株式や株式投資信託は非課税保有期間終了後、課税口座に移行するか売却する必要があり、売却しない場合は自動的に非課税保有期間が終了した翌年の1月1日に課税口座に移されることになります。

ちなみに、課税口座に移す際は、非課税保有期間が終了する年の最終営業日の時価で課税口座にて取得したものとされ、その後課税口座で売却した際には、それをもとに課税されることになるので注意してほしいと思います。このあたりを念頭に置いた上で、旧NISA口座で保有している金融商品の非課税保有期間がいつ終わるのか、そして課税口座に移して保有し続けたほうがよいのか、売却したほうがよいのかを検討してみてください。

そして、最後にNISA全般に関して注意していただきたいこととして、配当金などの受け取り方式については「株式数比例配分方式」(証券会社の取引口座で配当金などを受け取る方式のこと)を選択しておくことがあります。この方式ではなく、郵便局や指定の銀行口座で受け取る方式を選択してしまうと、配当金が非課税とならず、約20%の税率で源泉徴収されることになるので要注意です。旧NISAの頃からこのことを知らずに「配当金領収証方式」を選択し、非課税の恩恵を受けられずにいた方が一定数いらっしゃったので、ぜひとも税理士の先生方には投資に不慣れな顧問先がいたら注意を喚起していただければと思います。

少子高齢化が進む中、経営者にとっても、従業員にとっても、資産形成は今後ますます重要なテーマになります。「貯蓄から投資へ」の流れを加速させるためにも、ぜひこの機会に新NISAをご自身で活用いただくとともに、多くの皆様にご紹介していただけますと幸いです。