顧客ごとの工数と応対時間の把握がカギ

顧問料の最適化を図るための

具体的な提案方法

人件費や事務所維持費の高騰、業務効率化に向けた人材採用とシステムの導入などに対し、最初に取り組むべきは 顧問料の最適化ではないでしょうか。しかし、顧問契約を結んだ数十年前から同じ価格のままで今に至り、 「今さら顧問料を引き上げてしまうと顧問先が離脱してしまうのでは……」と不安になる方もいらっしゃるかもしれません。 そこで、本特集では2024年9月号の「先進事務所の取り組み」でも触れた顧問料の最適化と具体的な提案方法について、 船井総合研究所の山田 颯斗氏に伺いました。

eamesBot/shutterstock.com

株式会社船井総合研究所

法務・税務ビジネス支援部

税理士・公認会計士

グループ マネージャー

山田 颯斗 氏

新卒で(株)船井総合研究所に入社。以来、人材紹介会社向けコンサルティング、会計事務所向けコンサルティングに従事し、全社において最速・最年少で管理職に昇進。経理コンサル事業の発展に向けたR&Dに努め、現在は経理コンサルを中心とした業績アップコンサルティングにおいて定評を得ている。

顧問料の最適化が持続可能な事務所経営につながる

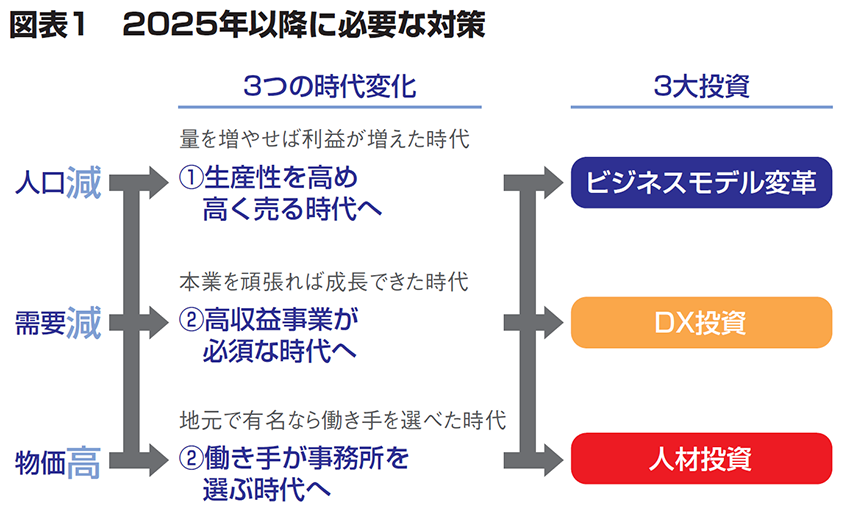

顧問料を考えるにあたって、会計事務所は時間単価を意識しなければなりません。その背景には①人口減②需要減③物価高といった問題があります(図表1)。今はもう「とにかく量を増やせば利益が増える」「本業で頑張れば成長できる」「地元で有名なら働き手を選べる」という時代ではなく、常に生産性を意識し、利益を上げ、しっかりと職員に還元する仕組みをつくらなければ、持続可能な事務所経営を実現することはできないのです。

そのためには「ビジネスモデル変革」「DX投資」「人材投資」が必要になるのですが、その費用を捻出するためにも、まずは顧問料最適化を検討してみてはいかがでしょうか。船井総研が関与している会計事務所の多くは改正電子帳簿保存法やインボイス制度の施行を機に顧問料の最適化に踏み切り、既に従来よりも高い利益を上げることに成功しています。

顧問料の最適化を躊躇している会計事務所の皆様の中には「顧問先が離れてしまうのでは」といった危惧をお持ちの方もいるかもしれませんが、私が見る限り、そういったケースは極めて稀です。近年は世の中全体がインフレ基調にあり、顧問料の最適化についても顧問先からの理解を得やすい状況にあります。弊社の支援先の事例を見ても、離れたのは全体の5%以内にとどまっています。その程度の下げ幅は、顧問料の最適化によって十分に吸収できるので、ぜひとも前向きに検討していただきたいと思います。

顧問料最適化の判断基準は「時間当たり平均報酬」

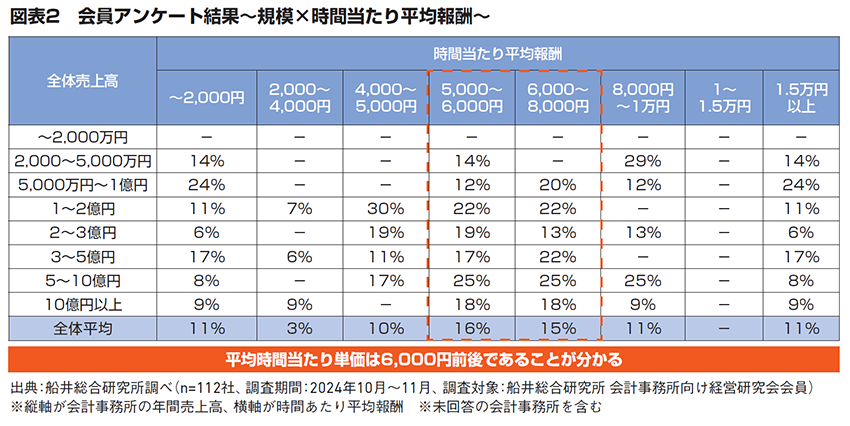

もっとも、何の根拠も説明もなく顧問料の最適化を断行しては、顧問先からの信用を損ないかねません。そこで、まずは生産性という観点から、現時点の顧問料が適正なものかどうかを検証するところから始めます。その時の判断基準として活用していただきたいのが「時間当たり平均報酬」です。弊社が実施したアンケート調査によると、全体の売上高などの規模によってバラツキはあるものの、時間当たり平均報酬はおおよそ6000円前後であることが分かりました(図表2)。また、総務省のサービス産業動態統計調査(旧・サービス産業動向調査)から推測される会計事務所の人時生産性(※1)は 4500円程度と考えられ、おおよそ5000円前後を平均値と捉えてよいかと思います。

これらの数字を認識した上で、次は顧問先ごとの時間当たり平均報酬がこの水準に達しているかを確認すれば、今の顧問料が適正かどうかを論理的に判断できるはずです。平均報酬の水準に達していない顧問先、あるいは達していても工数(時間)が必要以上にかかっている顧問先については、顧問料の最適化の候補に加えます。

では、顧問先ごとの工数はどのように割り出せばよいのでしょうか。ここで活躍するのが顧問先の各担当者の日報になります。日報の情報を分析し、顧問先ごとにかかった移動時間や面談時間、事務作業時間、決算にかけている時間などを合計し、工数として計上するのです。また、電話やメールでのやりとりが多い場合はそのあたりも加算することで、より正確な工数を割り出すことができます。これらについては体感的で構いませんので、ざっくりと時間を記録するとよいでしょう。もっと正確に工数を割り出したい場合は、PCでの作業のログを取得できるツール(※2)を導入してみるのも一案です。こうして顧問先ごとに人時生産性を計算し、平均を上回っているか、下回っているかを整理します。

この際に注意しなければならないのが、職員が自身の工数を過少申告していないか、職員の作業効率の問題で余計な工数がかかっていないかを考慮することです。できるだけ正確な数字を出すためにも、職員の日報を鵜呑みにせず、上長がその内容に齟齬がないかをチェックした上で工数を計上するようにしなければなりません。

工数の見える化は大変な作業のように思われるかもしれませんが、会計事務所の生産性を高める上では欠かせない対応です。事務所業務の課題点を洗い出すとともに、従業員の作業効率も見直すことができます。時には従業員の基礎能力の底上げを視野に、職員研修を実施するのも手でしょう。顧問料の最適化いかんに関わらず、定期的に取り組んでいただきたいと思います。

※1[人時生産性=粗利益÷従業員全体の総労働時間]従業員1人が1時間でどれだけの粗利益を稼ぎ出すかを測る指標

※2 本ページ下部「MJSよりご案内」にて工数の割り出し方をご紹介

顧問料の引き上げと生産性の向上を同時に推進

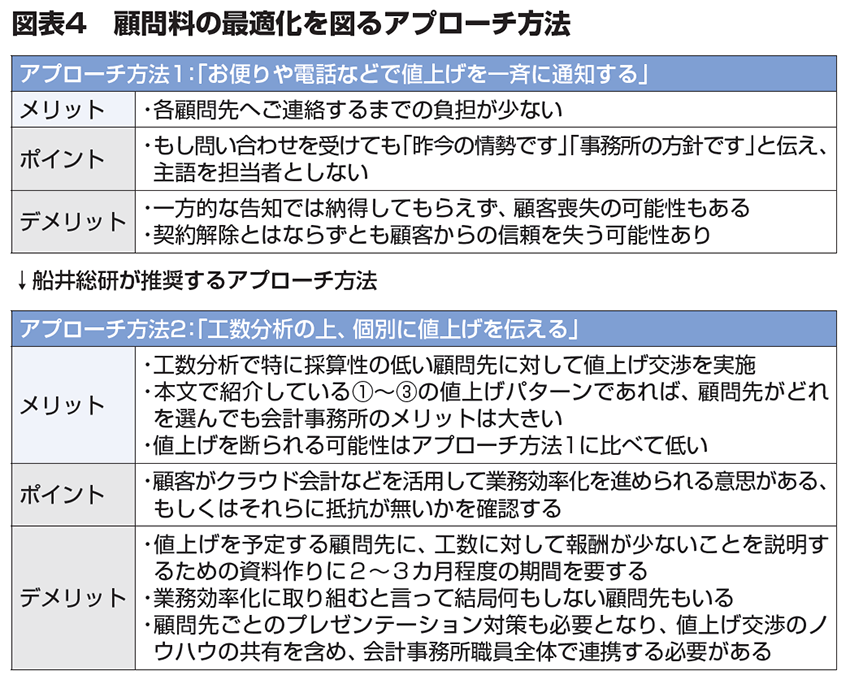

次に具体的にどのようにして顧問料の引き上げを通知し、顧問先の理解を得るかということを考えてみましょう。一つ先の図表4に記載のアプローチ方法1のように、お便りや電話などで、先に「時勢柄、顧問料を引き上げさせていただきます」と伝えるのが常とう手段になりますが、一方的な告知では納得してもらえないことがあるので、担当者が顧問先を訪問した際に顧問料の引き上げの根拠を説明し、事務所の方針であることを明確に伝え、理解を促すようにしなければなりません。そうすれば、ほとんどの顧問先は納得してくれるはずです。

この手法とは別に、私が推奨しているのが「業務改善」と「引き上げ」の同時提案です。具体的には「業務改善を一緒にしてくださるのであれば、顧問料の引き上げ幅を抑えます」と提案し、顧問料の引き上げと生産性の向上を同時に推進する手法です。私の支援先の会計事務所(職員数10名未満)の事例では、2025年1月から顧問料の引き上げを検討し、工数などのデータを検証。結果、平均値が3500円程度と低いことが判明し、この3月から図表3のようなフォーマット(パターン①)をベースに、領収書等の集約・整理、もしくはスキャンデータ化の上で、送付といった資料回収に協力してくれれば値上げ幅を提示の50%ほどに抑えるというパターン②、さらには自計化してくれたら値上げなしとするパターン③を提示し、顧問料の引き上げとDXを一斉に進めてきました。すると、これまでに一度も顧問料を引き上げていなかったこともあり、5月頃には年間340万円ほど売り上げを伸ばせる見込みを立てることができました。

ちなみに、顧問料の引き上げを提案するタイミングとしては、契約更新や期首・期末の時期がベストです。また、賃金に関しては都市と地方とでギャップがありますが、顧問料引き上げの許容度については、都市と地方とで大差はありません。むしろ地方は競争が少ない分、顧問料の最適化に踏み切りやすいと言えるかもしれません。

ただし、顧問料の引き上げ幅には細心の注意を払う必要があります。顧問先ごとの工数を割り出して、適切な価格を示すにしても、その引き上げ幅が大きすぎては顧問先の負担が急激に大きくなり、経営がままならなくなる恐れがあるからです。船井総研のアンケートでも引き上げ幅は最大で20%前後という結果が出ていたので、こういった数字も参考にしていただきたいと思います。その他、図表4のポイントもご覧ください。

その他のサービスについても料金の見直しを図るべき

顧問料の最適化に関連して、もう一つ意識していただきたいのが顧問料以外のサービス料金の設定です。時折、決算申告業務を顧問業務に含めたり、決算申告業務を1~2万円程度で引き受けたりしているケースがありますが、それでは持続可能な事務所経営を実現することはできません。「長い付き合いだから」「ずっとお世話になっているから」など、理由はさまざまですが、所長はもちろん、現場の職員たちもいずれ心身ともに疲弊してしまい、新たに税理士や職員を雇用しても明るい未来をイメージできず、離職してしまうおそれがあります。

これは決算申告業務に限ったことではありません。記帳代行や相続・事業承継などのサービスについても、業務ごとに目安となる工数を割り出し、顧問先に適正価格を明示することで、きちんと収益に結び付けるようにしなければなりません。

その他、会計事務所の生産性という観点では、繁忙期の残業をどうするかという課題もあります。多くの会計事務所は平時の残業時間が10~20時間といったところですが、それが繁忙期になると30~45時間と大幅に増えてしまいます。所長や管理職の残業が加味されていないところも多いでしょうから、実際にはもっと多くの残業が発生しているものと思われます。こういった課題を乗り越え、働き続けたいと思ってもらえる職場にするには、やはり顧問料の最適化と生産性の向上が欠かせません。今やコンビニで昼食を買うにも1000円ほどかかる時代です。あらためて昨今の情勢を踏まえながら、顧問料の最適化に取り組んでいただきたいと思います。