2021年06月号

電子契約サービスの隆盛

政府による押印廃止プロジェクトの推進などが追い風となり、オンライン上の電子契約サービスが隆盛しています。 ペーパーロジック(株)が展開するクラウドサービスもその一つです。 そこで、同社の代表取締役社長 兼 CEOであり、公認会計士・税理士でもある横山 公一氏に、 電子契約サービス市場の現状や利用時の注意点などについて語っていただきました。

ペーパーロジック株式会社

代表取締役社長 兼 CEO、

公認会計士・税理士

横山 公一 氏

商業施設勤務などを経て、2015年より豊島区の文化振興担当の非常勤職員となり、「マンガの聖地としま」の歴史・文化発信の拠点「トキワ荘通りお休み処」やマンガ家たちのモニュメントなどの関連事業に携わる。トキワ荘の再現施設の計画が立ち上がってからはその準備チームの一員に。

コロナ禍で拡大中の電子契約サービス

私は今から30年ほど前に監査法人トーマツのトータルサービス部に所属し、監査業務や株式公開支援業務、顧問先のABS※1発行の会計税務などに携わっていました。当時、クライアントとの書類のやりとりはファックスが主流だったので、毎日、膨大な件数のやりとりを紙で行っていました。現在は電子契約サービスを展開していますが、その背景に当時の経験を反面教師としているところがあるように思います。

その後、私は1999年に創業メンバーとして金融特化型会計事務所(青山綜合会計事務所)を立ち上げ、同事務所は1500件の取扱ファンドと3兆円の管理総額の規模に成長しました。ですが、振り返ってみると、当時も

やはり業務の中心となっているのは紙とハンコでした。最盛期には合計250名ほどの職員で約1500件のプロジェクトを回していましたが、心のどこかで紙とハンコに追われ続ける日々に違和感を覚えていました。

そうした中、私は2011年に現在のペーパーロジック(株)の前身の会社を立ち上げ、ITによる業務効率化に取り組み始めました。そして、16年には電子契約サービスが確実に拡大していくことを確信するとともに、電子契約サービスを普及させていくには公認会計士・税理士としての知見が必要だと確信。青山綜合会計事務所の経営から離れ、ペーパーロジックの業務に集中することにしました。

といっても、正直なところ、数年は思うようにサービスが拡大していきませんでした。転機となったのはコロナ禍です。政府がテレワークを推進したり、脱ハンコを推進したりする中で、多くの企業が電子契約サービスを前向きに検討しはじめ、当社にも多くの問い合わせが舞い込んでくるようになりました。実際、コロナ禍を境にして、問い合わせに関しては20~30倍ほど増えている状態です。現在は中小企業・小規模な事業者での導入が進んでいる印象ですが、これからは大手をはじめとした中規模以上の企業においても普及が進むものとみています。

※1 資産担保証券。商業用不動産担保ローンや住宅ローンなどに関する貸付金銭債権などの資産を裏付けとして発行される証券の総称

令和3年度税制改正で国税関係帳簿書類のデジタル化が取り組みやすく

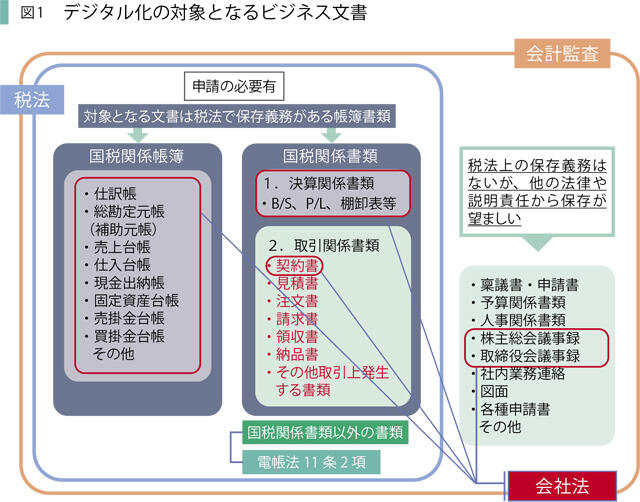

では、電子契約に係る書類をはじめとしたビジネス文書のデジタル化にはどのようなポイントがあるのかを解説していきます。そもそも、デジタル化の対象となるビジネス文書の種類は多岐にわたります。詳細は図1の「デジタル化の対象となるビジネス文書」をご覧いただければと思いますが、令和3年税制改正の規制緩和によって、法的要件の緩和が促進され、デジタル化が取り組みやすくなりました。

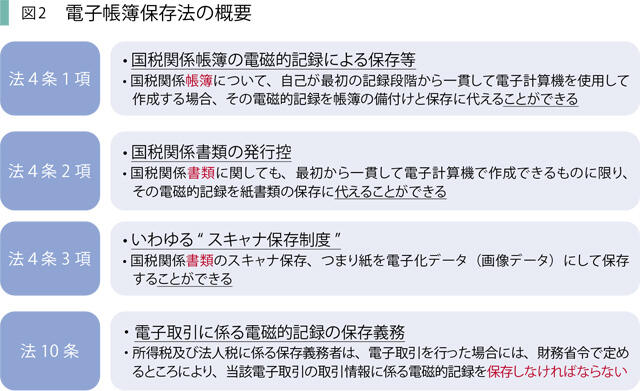

そこで、ここではその最大の法的要件となる電子帳簿保存法について紹介していきます。この法律に記載されている重点的な項目は「国税関係帳簿の電磁的記録による保存等」、「国税関係書類の発行控」、「いわゆる〝スキャナ保存制度〟」、「電子取引に係る電磁的記録の保存義務」の4つとなります。それぞれの概要については、図2をご覧ください。既述した通り、令和3年税制改正によってこの法律は大幅に規制緩和されており、「国税関係帳簿の電磁的記録による保存等」、「国税関係書類の発行控」、「いわゆる〝スキャナ保存制度〟」について全て承認制度が廃止され、税務署への申請が不要となります。

では、具体的にどのようにしてデジタル化した文書を保管すればよいのでしょうか。まずスキャナ保存制度は国税関係書類のスキャナ保存、つまり紙の領収書、請求書等電子化データ(画像データ)にして保存することができるというものですが、それには税務上の要件がいくつか定められています。具体的には、①真実性の確保(規則第3条第5項2号:速やかな入力、タイムスタンプ、スキャナ装置のスペック、訂正・履歴保存)、②見読可能性の確保(規則第3条第5項4号:ディスプレイ・プリンターのスペック、画像情報保持)、③関係書類の備付け(規則第3条第5項5号:文書管理規定、内部統制を確保した運用)、④相互関係性の確保(規則第3条第5項3号:スキャナ保存書類と国税関係帳簿との関連性確保)、検索機能の確保(規則第3条第1項5号:日付、主要な記載項目による検索機能)が求められます(これらの要件も令和3年税制改正で大幅に規制緩和がされています。後述)。

他方、「電子取引の取引情報」(インターネットやメール、EDI取引※2などの電子的な手段による取引情報)の電子保存に関しても注意が必要であり、こちらについては電子帳簿保存法第10条を遵守する必要があります。同条は「電子取引の取引情報に係る電磁的記録の保存」について定めたもので、①電子データとしての保存、②データを紙へ出力して保存、③同マイクロフィルムへ出力して保存、という3パターンを定めています(保存義務期間はそれぞれ7年)。

※2 受発注・出荷・請求・支払などの各種取引データを通信回線を通じて、企業間でやり取りする電子商取引の仕組み

では、これらのパターンについて、具体的にどのような保存方法があるのかを見ていきたいと思います。まず①の場合は、?当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者またはその者を直接監督する者に関する情報を確認することができるようにしておくこと、?当該電磁的記録の記録事項について正当な理由がない訂正および削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと、?受領者が自由にデータを改変できないシステム(サービス)等を利用すること、?発行者側でタイムスタンプを付与することの4通りのうち一つを選択する必要があります。

そして、②と③の場合は、国税関係書類の保存に準じた方法(事業所在地または納税地で7年保存、繰越欠損金を利用する場合は11年)で保存することになりますが、この場合、電子帳簿保存法施行規則第8条第2項によって、紙の国税関係書類と同等の見やすいフォーマットや明瞭度(判読不能な文字等のない)が求められることになるので注意しなければなりません。ちなみに、①~③のいずれの場合においても、電子帳簿保存法第10条は「取引情報に係る電磁的記録を保存しなければならない」という義務規定となり、税務署などへの申請は不要です。

その他にも、令和3年度税制改正は電子帳簿保存法が大きく変わっています。代表的なものをチェックするだけでも、先述した税務署への申請を全部廃止(国税に関する電子書類)、改ざんできない仕組みで保管すればタイムスタンプは不要、取引情報を電磁的記録で受領した場合に「書面で印刷し、電磁的記録に代えるという措置」を廃止といった内容が盛り込まれています。個人的には取引情報を電磁的記録で受領した場合に但し書き規定として認められていた「書面で印刷し、電磁的記録に代えるという措置」の選択肢の廃止が盛り込まれたことには大いに驚きを感じました。先ほど電子帳簿保存法第10条に関して、①電子データとしての保存②データを紙へ出力して保存③同マイクロフィルムへ出力して保存という3つのパターンを挙げましたが、この規制緩和によって②と③は除外されることになるため、事実上、取引情報の電子保存に関しては電子データでの保存が必須となるわけです。これは実に大胆な規制緩和であり、政府もいよいよ本気でデジタル化を推進していこうという気概の表れであるように思います。

振り返ってみると、日本において電子署名が手書きの署名や押印と同等に通用する法的基盤は、電子署名法として2001年に施行されていますが、その普及は遅々として進みませんでした。他方、韓国では日本よりも電子署名に関する法的基盤の整備が遅れていたにもかかわらず、電子署名の普及率が既に90%以上に達しています。世界的な生産性向上のトレンドに乗り遅れないようにするためにも、コロナ禍のピンチをチャンスに変え、一刻も早くこうした電子化を推進させていかなければならないと思います。

幅広い法的要件を満たしたペーパーロジックのサービス

ただし、社内や事務所内で一からこれらの法的要件を満たすシステムを構築するのはなかなか難しい上に、コスト的にも大変です。また、ここでは主に電子帳簿保存法について取り上げましたが、デジタル化に関連する法律はこの他にe?文書法、会社法など約300にもおよび、依然として保存要件が統一されていないという課題があります。例えば保存が必要とされるビジネス文書の非改ざん証明の期間をとっても、税務書類は7年なので、タイムスタンプの検証期間の10年内に収まり問題は生じませんが、建築に関する設計図書は15年の保存期間が義務付けられているため、タイムスタンプを付与するだけでは要件を満たせなくなります。こういった複雑性に鑑み、多くの企業が「各部署の合意を得るのが難しいので、デジタル保存への移行は先送りにしよう」ということになってしまっているのです。

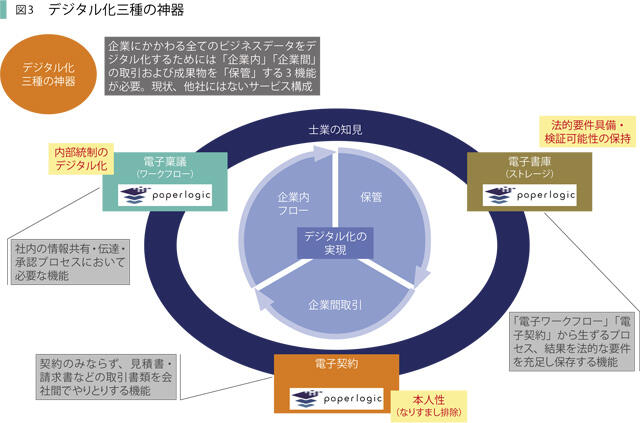

そこで、当社では私自身が公認会計士・税理士であることを生かし、「全てのビジネスデータを対象に法的要件を充足しデジタル化する」ことに注力してきました。そして「デジタル化三種の神器」の電子稟議(ワークフロー)、電子契約、電子書庫(ストレージ)と「ペーパーロジック電子認証基盤」、「士業による導入支援」などのメニューを取り揃え、簡便かつ安全にデジタル化を推進できる仕組みを整えました(図3)。 もちろん、それぞれの項目に関して利便性や安全性の確保には徹底してこだわりました。例えば、電子契約に関してはシーンに応じた電子のハンコの使い分けを実現。紙とハンコによる内部統制システムは日本にしっかりと定着しているので、電子のハンコにおいても印影イメージ、簡易署名・立会人型(本人性の確認は当事者のメールアドレス認証)、実印型(当事者の本人確認を経て取得したPKI(Public Key Infrastructure/公開鍵暗号基盤)電子証明書)といった具合に、重要度などに応じて使い分けられるようにしました。当然、重要な電子契約にあたっては当事者の身元確認の手続きを経た実印型を用いるのが一般的となります。日本では電子署名があまり普及していませんが、当社のサービスであれば、ユーザー、相手先共にPKI電子証明書をサービス画面上から簡単に取得・利用することができるので、ぜひご活用いただきたいと思います。

また、紙の書類は鍵付きのロッカーに保存するのが一般的かと思いますが、ビジネス文書をデジタル保存する際はそれに相当する電子保管庫が必要になります。そこで、当社では電子帳簿保存法の保存要件を充足(税務検索性、会計帳簿との関連性、タイムスタンプ付与および一括検証機能など)したファイルストレージ※3も併せて提供しています(電子契約サービスには標準で付属)。

コロナ禍を境にして、会計事務所にも急速にデジタル化の波が押し寄せてきています。コロナ禍以前はほどほどの距離感でDX(デジタルトランスフォーメーション)と向き合えばよかったわけですが、これからは行政や顧問先に対応するためにも電子契約サービスをはじめとしたデジタル化の推進は必須となります。しかし、そのことに危機感を覚える必要はありません。ツールがいかに変わろうが、契約に係るワークフローそのものが大きく変化するわけではないからです。要は公認会計士・税理士として、紙とハンコで適切に実践してきたことをデジタルにおいても実践すれば問題ないのです。実際、私自身もITに関してはもともと素人同然でしたが、紙とハンコによるワークフローや意義をシンプルにデジタルに置き換えることで、当社のサービスを確立できました。皆様には、改めてご自身のスキルや知見を認識いただき、電子契約サービスの導入・普及にあたっても顧問先を積極的に指導いただきたいと思います。

※3 電子データを長期間保管しておくための補助記憶装置