2019年12月号

個人版事業承継税制の

ポイント解説

令和元年度与党税制改正において、10年間の時限措置として、個人事業者の事業用資産に係る納税猶予制度が創設されました。そこで、本特集ではこの新制度に関する留意点やポイントを解説いただきます。

平川会計パートナーズ

所属税理士

中島 孝一 氏

MJS税経システム研究所・客員研究員、税理士法人 平川会計パートナーズ・所属税理士、日本税務会計学会・相談役。著書等に『平成31年度税制改正と実務の徹底対策』(日本法令・共著)、『事業承継税制の特例・完全ガイド』『居住用財産に係る税務の徹底解説』(税務研究会出版局・共著)、『改訂版・資産をめぐる複数税目の実務』(新日本法規出版・共著)などがある。

1.個人版事業承継税制の概要

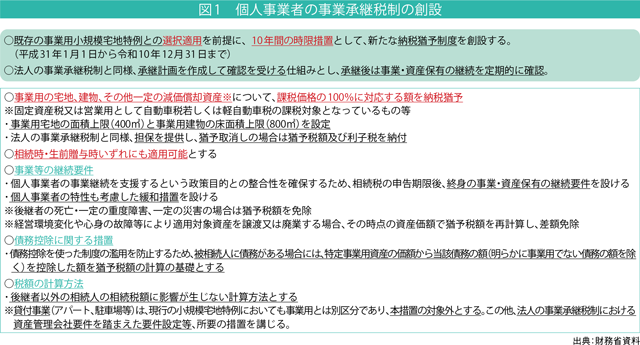

令和元年度税制改正では、平成30年度税制改正における法人の事業承継税制(以下「法人版」とします)に続き、個人事業者についても事業承継を促進するため相続税・贈与税の新たな事業承継税制が創設されました。高齢化が急速に進展する中で、円滑な世代交代を通じた事業の持続的な発展の確保が喫緊の課題となっていることなどがその背景にあります。

個人事業者の事業承継税制(以下「本制度」とします)は、従来の事業用の小規模宅地の特例との選択適用を前提とした10年間の時限措置です。従来から特例の対象である事業用の宅地(面積上限400㎡)に加え、事業用の建物(床面積上限800㎡)及び一定の減価償却資産を対象に、相続のみならず生前贈与にも適用することとし、対象資産の課税価格の100%に対応する相続税額・贈与税額の納税が猶予されます。

また、本制度の適正性を確保するため、終身の事業・資産保有の継続要件を設けるとともに、債務控除を利用した制度の濫用の防止を考慮した猶予税額の計算方法を採り、法人版と同様、後継者以外の相続人の税額に影響を及ぼさない仕組みとする一方、個人事業者の特性も考慮した緩和措置を設けています。

このように本制度は、従来の事業用の小規模宅地の特例とのバランスを踏まえつつ、可能な限り法人版に準じた制度設計となっています(図1)。

2.本制度の適用を受けるための手続き

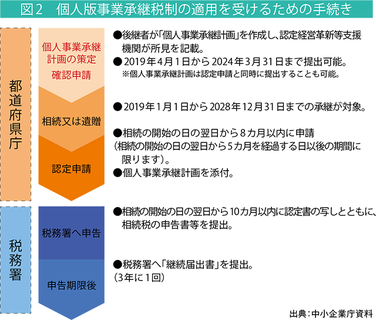

相続税について本制度の適用を受けるためには、図2のように個人事業承継計画を策定するとともに、認定経営革新等支援機関が所見を記載して(記載内容の詳細は中小企業庁の「申請マニュアル」参照)、平成31年4月1日から令和6年3月31日までに都道府県庁へ提出し、その確認を受けなければなりません。

なお、個人事業承継計画等の提出は、認定申請(相続開始日の翌日から8カ月以内に提出)と同時に提出することもできます(贈与税についても基本的には同様)。

3.本制度の適用を受けるか否かの判断基準

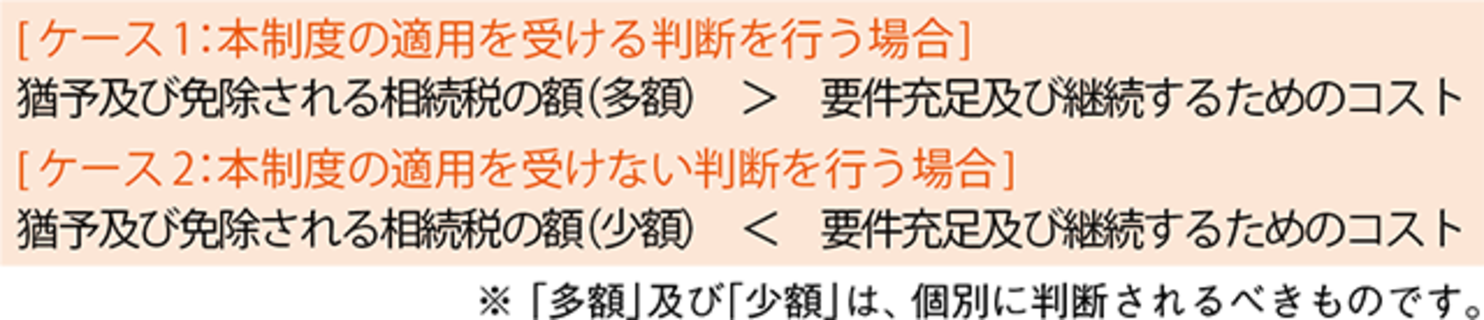

(1) 猶予及び免除される相続税額の試算

本制度の最大のメリットは、相続税額の納税が猶予されるだけでなく(課税が繰延べされるだけでなく)、将来的にはその納税が免除される(免税になる)ということにあります。しかし、その「猶予及び免除」を受けるためには、一定の要件を充足するとともに継続するというハードル(要件充足及び継続)をクリアする必要があります。

つまり、「要件充足及び継続」というハードルをクリアできれば、「猶予及び免除」が達成できる仕組みになっています。

具体的には、次のケース1のように「要件充足及び継続するためのコスト」を要したとしても、「猶予及び免除される相続税の額」がコストを超過していると判断すれば、「猶予及び免除される相続税の額」を優先することになり、本制度の適用を受けることになります。

逆に、ケース2のように、「猶予及び免除される相続税の額」がコストを下回っていると判断すれば、「要件充足及び継続するためのコスト」を負担する煩わしさを優先して、あえて本制度の適用を受けないということになります。

そのため、先代事業者に相続が開始した場合には、相続税がどの程度の額になるか、事前の試算が必要不可欠と言えます。

なお、判断要素を「相続税の額」のみとしている理由は、贈与税について本制度の適用を受けたとしても、贈与者が死亡すれば、猶予を受けた贈与税は免除されるとともに、死亡した贈与者に相続税が課税されることになり、最終的には免除された贈与税が猶予対象となる相続税に移行することになるため、一般的には判断要素に「贈与税の額」は不要になります。

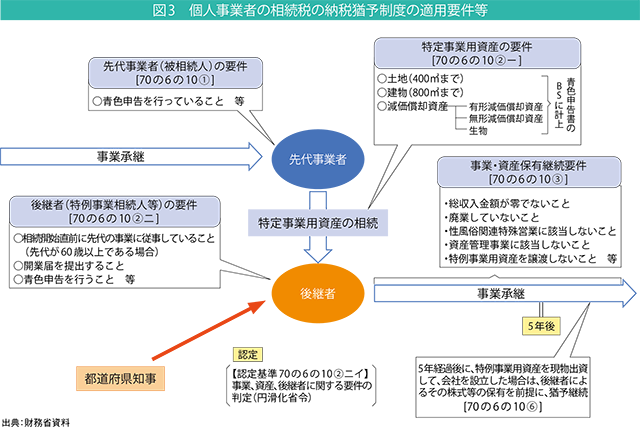

(2) 本制度の各種適用要件のあらまし

本制度の適用を受けるためには、①都道府県知事に対し確認申請及び認定申請を行い、②所轄税務署長へ提出する相続税の期限内申告書には、本制度の適用を受ける旨の記載があり、③被相続人(先代事業者)及び相続人(後継者)のそれぞれが適用要件を満たすとともに、④猶予の対象となる相続財産は特定事業用資産の要件を満たすものであれば、⑤本制度の適用に係る猶予税額等に相当する担保を提供することにより、その納税が猶予されます(図3)。

納税が猶予された後は、⑥所轄税務署長に対し3年毎に猶予期間中における要件を満たしている旨の「継続届出書」を提出し続ける必要があり、猶予を受けた相続人(後継者)の死亡などにより猶予税額が免除される仕組みになっています。

前述の「要件充足及び継続するためのコスト」とは、前記①から⑥を指し、相当程度に高いハードルと言えます。

4.本制度の課題

本制度は、次のような諸々の課題があることから、法人版と比較して使い勝手の悪さが指摘されています。

従って、その課題が解消されれば、法人版の特例措置と同様に飛躍的に確認申請数が増加することも期待できることになります。

(1) 対象となる事業の範囲

本制度の対象となる事業は、小規模宅地の特例における特定事業用宅地等の対象となる事業と同一であり、その事業の範囲からは、不動産貸付業・駐車場業及び自転車駐車場業が除かれています。

そのため、本制度の対象となる事業を行う者は、個人の医師・歯科医師などに限定されたものとなることが想定されています。

(2)担保提供

法人版では、本来、国税通則法上の担保として認められていない非上場株式等の担保提供を例外的に認めていますが(「みなす充足」の適用もあります)、本制度では、法人版における例外的な措置は認められていないため、国税通則法の規定に則って担保提供することとされています。

従って、本制度の適用を受けるためには、猶予税額等に相当する担保の調達が必要になり、「みなす充足」の適用が設けられていないこともかなりの負担になります。

(3)後継者が医療法人の設立を検討している場合

本制度は、後継者が事業を継続していくことを前提に納税猶予を認めていますが、納税猶予を受けているうちに事業規模が拡大し、個人形態から法人形態に事業転換を図ることも想定し、納税猶予適用から5年経過後に特例事業用資産の全てを現物出資して会社を設立し、その会社の株式等を保有し続ける間は、引き続き納税猶予が認められる措置が講じられています。

しかし、前記の措置は、納税猶予を受けた後継者がその事業を会社形態(株式会社・合名会社・合資会社又は合同会社)にする場合に認められるものであり、後継者が新たに設立した法人が医療法人(税理士法人等も同様)の場合には認められません。

(4) 小規模宅地の特例との選択適用

本制度は、後継者以外の相続人の相続税額に影響を生じさせない計算方法になっていますが、一方で小規模宅地の特例においては、事業を承継しない他の相続人の税負担にまで軽減の効果が及ぶことになっています。

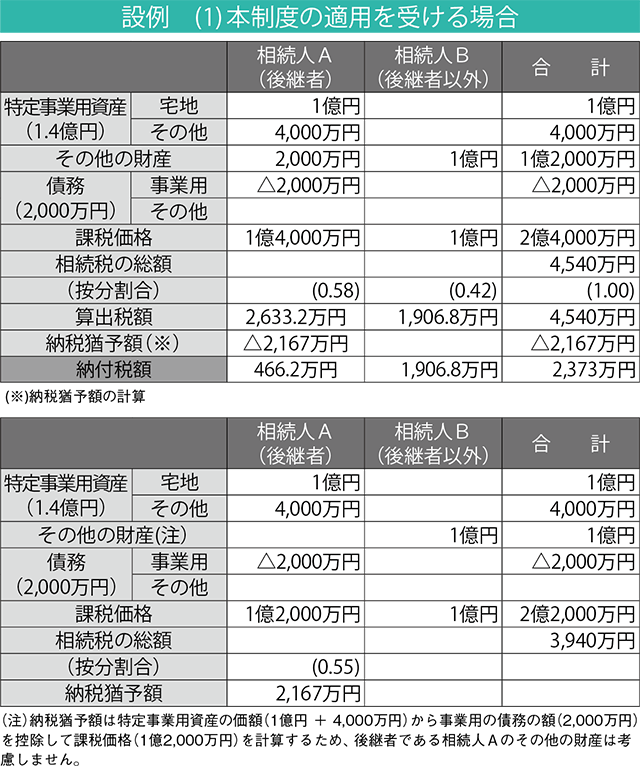

設例のように、後継者である相続人Aは被相続人の特定事業用資産を中心に相続し、後継者以外の相続人Bがその他の財産のすべてを相続した場合、相続人Bは本制度の影響を受けることなく、相続したその他の財産に係る税負担が生ずることになります。

しかし、被相続人の特定事業用資産である宅地等について本制度の適用を受けず、小規模宅地の特例の適用を受ける場合は、相続人Bの税負担は580万円(相続人Bの納付税額(1)1906・8万円-(2)1326・8万円)減少することになります。

従って、遺産分割協議を円滑に行うため、後継者以外の相続人Bの税負担を考慮して本制度を適用せずに、小規模宅地の特例を適用するという選択肢もあります。

なお本制度は、納税が猶予されている期間中、後継者が要件を継続して満たし続けることが求められますが、小規模宅地の特例における要件の継続は相続税の申告期限まであり継続が短期的に完結するという相違があり、その相違は本制度と小規模宅地の特例を選択するための判断要素の一つになります。