災害などを受けて評価の見直しも

土地評価の最新動向を学ぶ

首都圏を中心に不動産価格の高騰が続いています。「不動産価格指数」(国土交通省)によれば、 住宅総合の指数は高騰し続けており、2009年を100とした場合、2023年8月は約135になっているとのことです。 現在、相続税や贈与税に関する相談が増えてきている事務所様も多いのではないかと思います。そこで本特集では、 土地評価の仕組みや考え方を、武田 秀和先生にあらためて解説いただきました。

©Francesco Scatena

武田 秀和 氏

1975年、東京国税局に採用。以後、資料調査課、浅草、四谷など各税務署の資産課税部門に勤務。2008年に退官し、武田秀和税理士事務所を設立。 同年にMJS税経システム研究所客員研究員となる。主な著書に『相続税の重要テーマ解説』『贈与税の重要テーマ解説』(税務研究会出版局)『小規模宅地等の特例』(税務経理協会)

1.土地評価の概要

(1)土地評価の基本

相続税および贈与税の課税対象財産としての土地および土地の上に存する権利(以下「土地等」と表記)の重要性はいまさら言うまでもありません。相続財産に占める土地等の割合は約32%です(令和4年分)。バブル経済真最中であった平成4年分はなんと76%にもおよびました。

土地は基本的に1平方メートル(㎡)単価で捉えます(平面)が、借地権のように他者の権利がある場合(立面)も検討しなければなりません。

(2)実務的な評価

土地等の価額は原則として時価です。時価といっても雲を掴むような話になることから、国税庁は財産評価基本通達(以下「評価通達」と表記)を公表しており、国税職員のみならず、申告書を作成する者のバイブルとなっています。評価通達をよく読みますと、正面路線価より高くなるのは側方、2方、3方路線影響加算くらいで、あとは減額する規定がたっぷり織り込まれています。評価通達の熟知が肝心です。

評価方法は基本的に路線価方式と倍率方式に区分されます。

①路線価方式

市街地やそれに近似した地域は、繁華街または住宅などが連担しており地価事情が明確であるため、路線に付された1㎡当たりの価格に面積を乗じて計算します。矩形である土地は単純な掛算で評価できますが、間口の広狭、奥行の長短など使い勝手の良し悪しで増減価しますので、それに応じて加減調整(画地調整)した金額によって評価します。

それでも対応できないのは不整形地です。不整形であることは見れば分かりますが、実際にどの程度の不整形でいくら減額できるかを測るには、測量図が欠かせません。納税者に過去の測量について尋ねます。土地の面積は「実際の面積」となっています(評基通8)が必ずしも実測を求められているわけではありません。測量技術精度は向上していますが、古い測量図であっても公図または登記簿謄本よりは精度が高いでしょう。

登記情報などは一般財団法人民事法務協会が提供している登記情報サービスを活用します。このサイトには「不動産登記情報」、「公図」、不動産登記法第14条第1項に基づいて作成された「地図」、「地積測量図」が公開されており、該当があれば有料で入手できます。不整形地評価は専用ソフトが便利ですが、申告件数があまりない事務所なら、大きめの三角定規2つで十分に用が足ります。

②倍率方式

路線価が定められていない地域の土地等は、固定資産税評価額に国税局長が定めた倍率を乗じて評価します。

評価自体は特に難しくありません。ただし、市街地周辺にある農地や山林などは市街地の区域内もしくは市街化が著しい区域に存在していることから、近傍宅地の価額から造成費を控除して評価します。評価倍率表には、該当地域の倍率欄に「周比準」「比準」などの表示があります。近傍宅地の価格は固定資産評価証明書を申請するときに依頼すれば対応してくれます。一般財団法人資産評価システム研究センターが提供している「全国地価マップ」には、固定資産税路線価が公開されているので参考になります。

2.近年の土地評価の動向

近年、頻発する災害や裁判などの結果を踏まえて評価の見直しが行われています。評価通達以外の手段で見直しが公表されている場合も多いので、見逃してしまうことがあるかもしれません。評価に当たって必ず検討しなければならない事項を解説します。

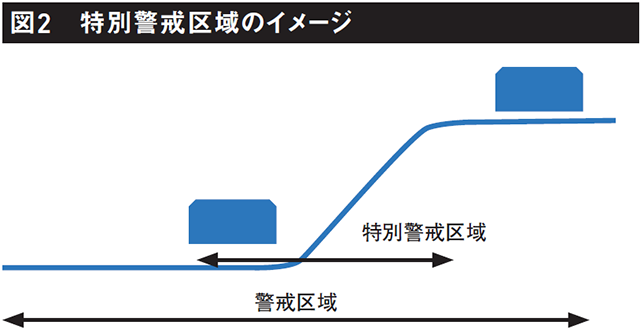

(1)土砂災害特別警戒区域内にある宅地の評価

①土砂災害防止法

近年、気候変動が大きく、土砂災害が増加しています。これを踏まえ「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(土砂災害防止法)」が土砂災害対策に関する基本法として策定されています。土砂災害防止法には「土砂災害警戒区域(警戒区域)」と、「土砂災害特別警戒区域(特別警戒区域)」とがあります。特別警戒区域は、建築物の構造規制、建築物の移転などの勧告等があり、建物の建築に制限がかかり、減価します。

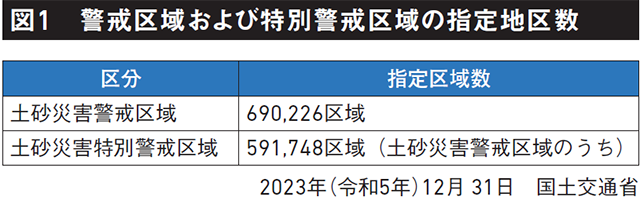

警戒区域および特別警戒区域の指定区域数は図1の通り、非常に多くなっています。

②土砂災害特別警戒区域内にある宅地の具体的な評価方法

特別警戒区域内となる部分を有する宅地の価額は、その宅地のうちの特別警戒区域内となる部分割合に応じて、「特別警戒区域補正率表」に定める補正率(0・7~0・9)を乗じて計算した価額によって評価します。評価通達20-6の規定です。警戒区域は対象となりません。

なお、特別警戒区域は、基本的には地勢が傾斜する地域に指定されることから、がけ地を含む場合もあります。がけ地補正率(評基通20-5)の適用がある場合、併用適用できます。その最小値は0・50です。

次の点に留意します。

イ 特別警戒区域内の宅地の固定資産税評価額について、宅地としての利用制限などにより生ずる減価は、既に固定資産税評価額において考慮されていると考えられます。従って、倍率地域に所在する特別警戒区域内にある宅地については、適用ができません。

ロ 市街地農地、市街地周辺農地等が特別警戒区域内にある場合、その農地等を宅地に転用するときには、宅地としての利用が制限され、これによる減価が生じることから適用対象となります。

ハ 特別警戒区域は、該当市町村のハザードマップで確認します。申告に当たって現地を確認することの重要性はここにもあります。

ニ 土砂災害特別警戒区域内にある宅地は国税庁様式「土地及び土地の上に存する権利の評価明細書」を使って評価します。様式化されていることから、チェック漏れの言い訳はできません。

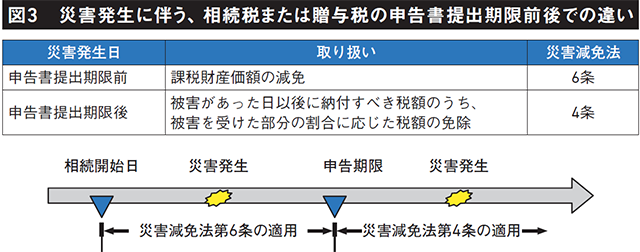

(2)災害減免法による減額

相続または贈与(以下「相続等」と表記)により取得した財産の価額は、その財産の取得時における時価によることとなっています(相法22)。相続税の場合、申告期限まで10カ月あるため、その間に株式や土地等のように価額が変動する場合もあります。今までにも株価や地価の急激な下落があり、申告期限までに財産価額が大幅に減少することがありました。しかし、相続後の経済情勢などによる価額の変動による差損益は考慮されません。

相続等により取得した財産が、災害により甚大な毀損または消滅することがあります。このような不可抗力による財産の毀損の場合、「災害被害者に対する租税の減免、徴収猶予等に関する法律」(災害減免法)により特別の取り扱いが定められています。財産評価ではありませんが、重要な取り扱いです。

災害の発生が、相続税または贈与税の申告書提出期限前または申告書提出期限後によって取り扱いが異なります(図3)。

次の点に留意します。

イ 災害減免法の適用は相続税、贈与税ともに同様の取り扱いです。

ロ 災害減免法の適用は財産評価ではなく、課税財産価額または税額の減免措置です。実務では国税庁様式「災害減免法第6条の規定による相続税・贈与税の財産の価額の計算明細書」他を使用します。

(3)特定非常災害で被害を受けた財産の評価

特定非常災害とは「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律(特定非常災害措置法)」に規定された災害をいいます。阪神・淡路大震災以後8つの災害が指定されており、能登半島の災害についても「令和6年能登半島地震」として1月1日を災害発生日として特定非常災害に指定されました。

特定非常災害発生日前に取得した特定地域に所在する土地等の評価は、特定非常災害発生直後の最も悪い価額で評価します。実務では、国税局長が公表する「調整率」について、その年分の路線価および倍率に乗じた価格をその年分の路線価および倍率として評価することができます。相続税などにおける取り扱いは租税特別措置法第69条の6以降に規定されています。

次の点に留意します。

イ 評価の対象となる財産とは、土地および特定地域内に保有する資産の割合が高い法人の株式または出資です。

ロ 特定非常災害の適用を受ける者がいる場合、相続人全員の申告期限が延長されます。小規模宅地などの特例を適用した場合、保有期限も延長されることに留意します。

ハ 特定非常災害特例は経済的な損失に対応するものであり、物理的な損失に対応する災害減免法とは性質を異にします。そのため、被害の内容に応じて併用適用できる場合があります。

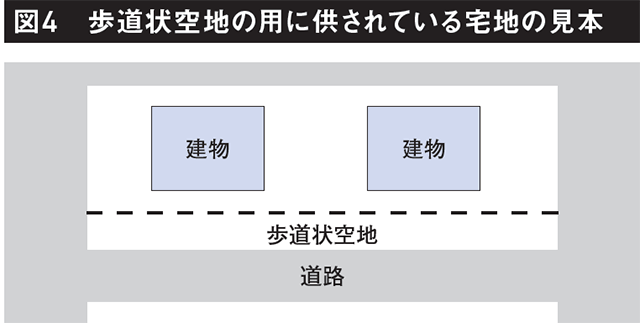

(4)歩道状空地の用に供されている宅地の評価

マンションなどの大規模な住宅の開発を行う場合、自治体の行政指導に基づいて、一定の空地を確保し、インターロッキング舗装により歩道として整備・管理をする場合があり、その部分を歩道状空地といいます(図4)。道路に接していることから、居住者以外の第三者の自由な通行もできるようになっています。本来は、マンションなどの敷地の一部として自用地評価すべきものですが、第三者の自由な通行の用に供されている場合、敷地の所有者の利用する権利が一定程度阻害されており、客観的交換価値が低下します。

このような歩道状空地は、私道として評価し、不特定多数の者の通行の用に供されている場合、その価額は評価しません。2017年の最高裁判決を受けて、質疑応答事例で取り扱いを公表しています。

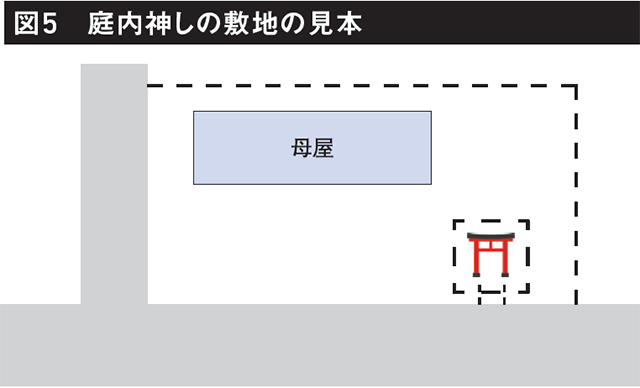

(5)庭内神しの敷地の評価

屋敷の敷地内に、お稲荷さん、不動尊、地蔵尊等(ご神体といいます)を祭って、特定の者または地域住民など日常礼拝の用に供しているものが多くあります。これらを祭る祠等を「庭内神し」といいます(図5)。祠そのものは相続税法第12条第1項の規定により、墓所、霊びょうおよび祭具ならびにこれらに準ずるものとして非課税で取り扱われています。庭内神しの設置されている敷地やその付属設備について、庭内神しと社会通念上一体の物として日常礼拝の対象とされているといってよい程度に密接不可分の関係にある相当範囲の敷地や附属設備である場合、非課税となります。質疑応答事例で取り扱いを公表しています。

3.最後に

実務では悩ましい事例も数多くあります。評価に関する情報は様々なルートで公表されていますが、全てを把握することは難しいでしょう。基本をしっかり押さえることと、平素からの情報収集を怠らないことが肝要でしょうが、単発偶発的な相続税ではこれもまた難しい。凡庸な結論ではありますが、相続税に知悉するアドバイザーを見つけておくのも一法です。