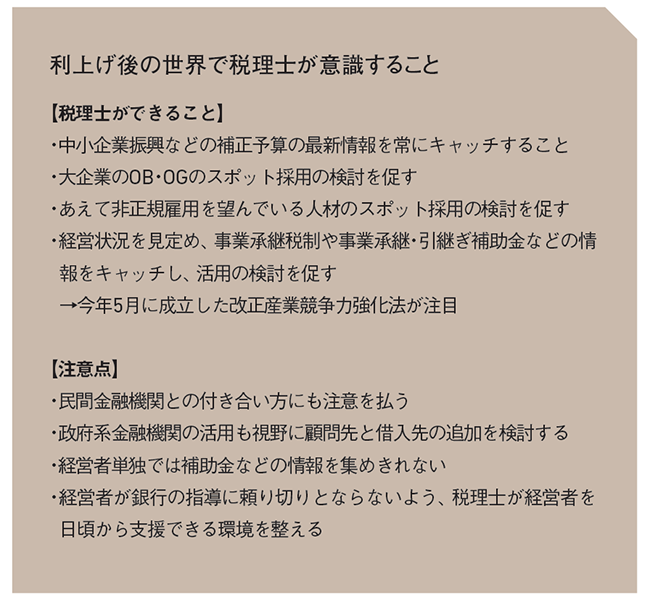

顧問先支援で覚えておきたいポイントを網羅

「金利のある世界」を生き抜く

2024年3月に「マイナス金利政策」が解除され、同年7月には追加利上げによって政策金利が

0.25%に引き上げられました。これにより短期プライムレートも上昇し、多くの企業がその動向を注視しています。

そこで、今号ではマイナス金利解除や追加利上げの背景及び中小企業への影響、そして中小企業が講じるべき

対策などについて、第一生命経済研究所 経済調査部 首席エコノミストの永濱 利廣氏に伺いました。

Iconic Bestiary/shutterstock.com

第一生命経済研究所

経済調査部 首席エコノミスト

永濱 利廣 氏

1995年早稲田大学理工学部工業経営学科卒。同年第一生命保険入社。98年より日本経済研究センター出向。2000年より第一生命経済研究所経済調査部、16年より現職。著書に『経済指標はこう読む』(平凡社新書)、『エコノミストの父が、子どもたちにこれだけは教えておきたい大切なお金の話』(ワニブックス)、『給料が上がらないのは、円安のせいですか? 通貨で読み解く経済の仕組み』(PHP研究所)、『「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ』(講談社)など。

円安是正を目的としてマイナス金利政策を解除

2016年1月にマイナス金利政策に踏み切るまで、日本銀行は2013年から量的緩和政策を軸に円高の是正に努めていました。量的緩和政策とは日銀が民間金融機関から国債を買い取り、市場に資金を供給する手法のことです。しかし、この政策では限度がありました。というのも世に出ている国債には限りがあり、効力そのものに限界があったのです。そして、2015年の後半くらいになると円高が大きく進行するに至りました。そこで、日銀は量的緩和政策以外の方策を模索し、当時、ヨーロッパで実施されていたマイナス金利政策を導入することにしたわけです。つまり、マイナス金利政策も量的緩和政策も、その目的は円高是正にあるのです。

そして、今度は円高ではなく、円安を是正するために2024年3月にマイナス金利政策が解除され、政策金利が0・1%に引き上げられました。ここで重要なのはマイナス金利解除と追加利上げは別物だということです。マイナス金利解除の時点では企業経営に大きな影響を与えることはないとみられていました。これは企業に影響を及ぼす短期プライムレート(企業向けの短期融資に適用される基準金利)が上がらないとされていたからです。

これで終わっていればよかったのですが、日銀は2024年7月に追加利上げを決定し、政策金利を0・25%に引き上げました。これにより短期プライムレートが上がり、企業経営にも影響が生じることになったのです。

この追加利上げはマクロ経済の観点からみると明らかな失策です。円安を是正し、インフレを抑える効果があったとしても、経済が過熱していない状況で追加利上げをすると、金融に強烈な逆風が吹き、経済の足を引っ張ることになってしまうからです。

1985年4-6月期~2024年1-3月期の統計より

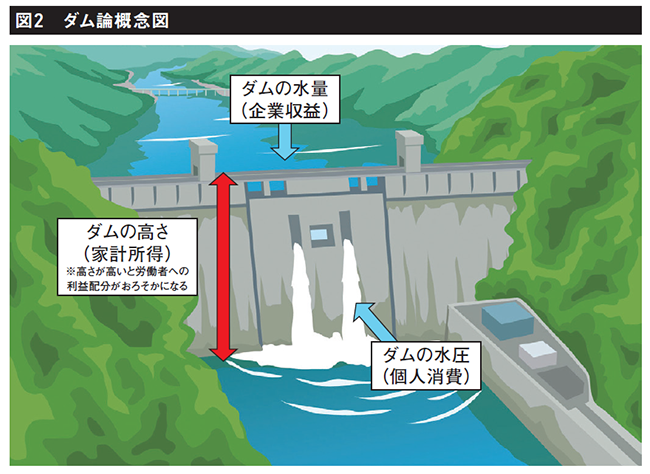

「ダム論」を参考に追加利上げの是非を問う

日銀の追加利上げの妥当性を検討する上では、2000年代初頭のゼロ金利政策解除時に話題になった「ダム論」※1が参考になります。そこで、今回の追加利上げの妥当性を検討するために、ダムの水量を示す企業収益とダムの高さを示す家計所得、ダムの水圧を示す個人消費を検証してみたいと思います。

※1「ダム論」とは、企業の収益が改善してきていることをダムに水が溜まっていることにたとえ、溜まった水がダムから放水されるように、企業の利益が家計に分配され始める時期を指す経済用語(図2参照)

まずは「ダムの水量」(企業収益)をみてみましょう。財務省の法人企業統計季報によると、経常利益は大企業も中堅・中小企業も2020年4-6月期を底に、2024年1-3月期には1985年4-6月期~2024年1-3月期において過去最高を更新。設備投資などの低下に加えて、商品・サービスへの価格転嫁などに伴い売上高が増加することで利益が創出された結果と考えられます。また、必ずしも人件費や販管費などのコスト削減が主導しているわけではないため、ダムの水量はそれなりにあるといえます。

次に「ダムの高さ」(家計所得)をみてみましょう。財務省の法人企業統計季報を基に労働分配率※2を計算すると、大企業ならびに中堅・中小企業とも歴史的水準まで下がっており、利益増に比して人件費を増やしていないことが分かります。これは実質賃金が2年以上マイナスを続けていることからも明らかです。つまり、ダムの高さが当初の想定以上に高く、物価と賃金の好循環はまだ道半ばということになります。

※2「労働分配率」=人件費/(人件費+営業利益)

そうなってくると当然、「ダムの水圧」(個人消費)も乏しく、実質雇用者報酬が大きく減少する中で、実質個人消費も落ち込んでしまっているということになります。そして、こうした事実の背景には①企業の積極的な価格転嫁の割に労働者の賃金上昇が不十分な上、実質賃金の低下が大きな制約要因になっている、②たび重なる税と社会保険料の負担増により、実質購買力(可処分所得)が削がれている、といった事情があると推察されます。

これらの状況を総合的に考慮すると、ダムの水量はそれなりにあるものの、ダムが高すぎる(労働者への分配が十分に進んでいない)上に水圧が弱く、当面は家計所得や個人消費の増加は望めないという結論に至ります。

また、経済協力開発機構(OECD)の世界経済見通しの中間評価をみると、2024年の日本のGDPの実質成長率はマイナス0・1%と、主要7カ国では唯一のマイナス成長となっています。マイナス成長の中で利上げをする国はあまり聞いたことがありません。こういった点からも日本経済は過熱状態にはないわけですから、今回の追加利上げがいかに時期尚早だったかをうかがい知ることができます。

追加利上げ後の世界にいかに対応していくか

では、なぜ日銀は追加利上げに踏み切ったのでしょうか。円安になれば通常、その国のGDP(国内総生産)も税収も増えますし、国内の立地競争力が高まります。本来であればもっと円安のメリットを活かし、経済を立て直した上で追加利上げを図るのが望ましかったはずです。

にもかかわらず、日銀が追加利上げに踏み切った背景には、円安が行き過ぎてしまったことで国民の不満や不安が蓄積したこと、諸外国が軒並み利上げをしていたこと、そしてそれを受けて政府が暗に利上げを求めたとみられることなどがあるように思います。

しかし、既に追加利上げが実行された今となっては、その影響を冷静に見極め、今後の対策を講じることが肝心です。ここからは追加利上げが企業に及ぼす影響と対策について紹介します。

まず、追加利上げの影響を最も受けるのはグローバル企業です。追加利上げで円高が進めば、借り入れがあろうがなかろうが、海外で得た利益を円転する際に利益が目減りしてしまいます。一方で、内需関係の企業については、円高によって輸入原材料のコストが緩和されるメリットが生じますが、それと同時に利上げによる借り入れの利息が上がり、経営が圧迫されるというデメリットも生じます。

もちろん、利上げには家計の利子収入や先述した輸入物価の抑制などのメリットがあります。しかし、広く薄い利子収入の増加や値上げ抑制を通じた個人消費の押し上げ効果は限定的で、それ以上に変動金利の借入金や住宅ローン保有世帯の負担増、円安是正を通じたインフレ率低下に伴う春闘賃上げ率の低下の影響が大きくなってきます。

中でも追加利上げが死活問題となりそうなのが、コロナ禍のゼロゼロ融資によって苦境を乗り切った中小企業です。こうした企業の多くは現在も資金繰りに窮しており、利息が上がってしまうと、人件費はもちろん、設備投資や新規事業にかける予算を割くことができなくなり、次のステップに踏み出そうにも踏み出せない状況に陥ってしまいかねません。ゼロゼロ融資の返済が始まって以降、倒産件数が増加傾向にありますが、追加利上げによってその傾向がさらに加速する恐れもあると思います。

追加利上げが迫る中で会計事務所が顧問先にできること

こうした中で重要になるのが補助金などの活用です。直近では新政権になったことで、中小企業振興などの補正予算が組まれる可能性があります。そうした情報をいち早くキャッチし、それを活用するという姿勢をとらなければなりません。また、人件費の不足に関しては補助金を活用しながらDXを推進する他、同じく補助金を活用しながらまだ働けるのにくすぶっている大企業のOB・OGをスポットで採用するといいでしょう。大企業で培ったスキルや人脈を活用してもらえれば、中小企業も人手以上のメリットを得られるはずです。さらに老若男女を問わず「好きな時間に働きたい」という理由で非正規雇用を望んでいる人たちをスポットで採用し、適材適所に配していくというのも一案でしょう。

経営者の高齢化、後継者不足に不安を感じる場合は、従業員の雇用を守るためにも、事業承継税制や事業承継・引継ぎ補助金などの活用を検討していただきたいと思います。特に今年5月に成立した改正産業競争力強化法には要注目です。この改正により、従業員が2000人以下で中小企業には該当しない企業を新たに「中堅企業」と定義した上で、賃金水準が高く、国内での投資に積極的な「中堅企業」に対しては、企業買収を税制面で後押しし、日本政策金融公庫による金融支援が行われることになりました。この制度を念頭に置き、地域の中堅企業との連携を図っていけば、事業承継をスムーズに進めることができるようになると思います。

一方で、民間金融機関との付き合い方にも注意を払う必要があります。コロナ禍の際には積極的に融資を勧めてきた民間金融機関が手のひらを返すように返済を強気に迫ってくる恐れがあるからです。メインバンクだけでなく、それ以外の選択肢、例えば政府系金融機関などと新たな取引を始めることなども視野に入れておくとよいでしょう。

もっとも、補助金の活用にしても、金融機関との新規の取引にしても、中小企業が単体でその情報をキャッチし、道筋を立てていくのはそう簡単なことではありません。それゆえにぜひとも税理士の皆様には中小企業の良きパートナーとして、こうした情報を積極的に収集し顧問先に提供するとともに、二人三脚で活路を見出していっていただきたいと思います。

さて、2024年9月20日の金融政策決定会合において、政策金利は0・25に据え置きということになりましたが、一方で段階的に引き上げられる方針も示されています。もともと利上げの目的だった円高もそれなりに達成したわけですし、もはやさらなる利上げに踏み切る必要はないと思うのですが、今の政府や日銀の動きをみる限り、2025年の年末くらいまでの間にあと2回くらい利上げを行い、政策金利が0・75%くらいまで引き上がる可能性があるとみています。

他方、米連邦準備理事会(FRB)は米国内で利下げを急速に進めているため、今後は円高に拍車がかかり、企業を取り巻く環境がさらに大きく変化する可能性があります。税理士の皆様におかれましては、追加利上げの動向を注視しつつ、しばらくは円高トレンドが続くという観点に立って、より慎重に顧問先の経営状況をチェックし、アドバイスをしていただければと思います。