課税方式改正の可能性も

変わる生前贈与と相続税

今後の展望

生前贈与加算が3年から7年に延長され、2024年1月1日以降の贈与から適用となります。 他にも2023年度の税制改正では、相続時精算課税制度に新たに「年110万円の基礎控除」の枠が加わるなど、 贈与税が大きく変わってきています。そこで本特集では、今後の展望も含め贈与税について武田 秀和先生にご解説いただきます。

©YummyBuum/shutterstock.com

武田 秀和 氏

1975年、東京国税局に採用。以後、資料調査課、浅草、四谷など各税務署の資産課税部門に勤務。2008年に退官し、武田秀和税理士事務所を設立。同年にMJS税経システム研究所客員研究員となる。主な著書に『一般動産・知的財産権・その他の財産の相続税評価Q&A』(税務研究会出版局)、『土地評価実務ガイド』(税務経理協会)。

1.資産移転の時期の選択により中立的な税制の構築

生前に分散した財産の全てを相続税の課税財産に持ち戻して、相続税の税率で計算することが相続税の本来の姿です。贈与がいつ行われたとしても、贈与者の相続税の計算において、その一生涯の贈与財産の価額を加算して相続税の計算をすることを「資産移転の時期の選択に中立的な税制」といいます。2023年度税制改正では、相続税の課税において「資産移転の時期の選択により中立的な税制」が構築されました。この税制は、「暦年課税における相続開始前3年以内の贈与財産の価額を相続税の課税価格に加算する制度」の年限を4年延ばし、「相続開始前7年以内」としたものです。また、相続時精算課税には、110万円の基礎控除を創設しました。

この税制を推進する大きな理由は次の通りです。

・財産の移転の時期、回数および金額にかかわらず、納税義務者にとって、財産の総額に対する税負担が一定となる。

・税負担を意識して財産の移転の時期を計る必要がなく、ニーズに即した移転が促される。

・相続税の税率より低い贈与税の税率を適用した、意図的な税負担の回避が防止される。

2.相続財産

(1)民法における相続財産

相続人は、相続開始のときから、被相続人の財産に属した一切の権利義務を承継します(民法896)。また、特別受益という概念があり、相続財産に被相続人から生前に贈与を受けた財産の価額を加えたものを相続財産とみなします(民法903)。

(2)相続税法における相続財産

相続税法における各規定の概念は民法によります。相続税の課税の対象となる財産は、相続開始時に被相続人に帰属する財産のみならず、特別受益の概念を取り入れて、次の財産も相続財産に加算して相続税を計算します。

①みなし相続財産(生命保険金、退職金等)

②贈与税の納税猶予の適用を受けていた財産(農地等、非上場株式等、個人の事業用財産)

③相続開始前3年以内に贈与を受けた財産(2023年12月31日までの贈与)

④相続時精算課税の適用を受けた財産

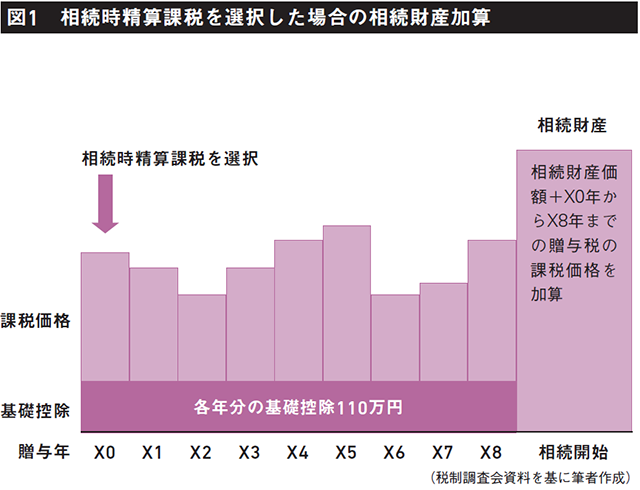

3.相続時精算課税制度の見直し

(1)相続時精算課税の不都合

相続時精算課税は、2003年の創設当初は、暦年課税の特例程度の滑り出しでしたが、2500万円の特別控除が大きく影響したことから当初は適用件数が伸びていました。近年は伸びが落ちています。相続税は、生前の贈与財産をできるだけ相続財産に取り込む方向で各国の税制が構築されていますが、我が国では上手く機能していません。その理由は、次の通りです。

①この制度は全く相続税対策に使えない

②届出書を提出した年分以後の少額の贈与財産も全て相続財産に加算されることから、調査で多額の申告漏れを指摘される可能性がある

③費消した財産についても贈与財産の価額を加算しなければならないことから、いつ発生するか分からない相続税を考えなければならない

(2)改正点

前述(1)②の不都合を解消すべく、相続時精算課税の計算および相続財産に加算される金額が次のように改正されました。2024年(令和6年)1月1日以後に取得した財産にかかる相続税または贈与税に適用されます。

①相続時精算課税適用者が相続時精算課税適用に係る贈与をした者(以下「特定贈与者」といいます)から贈与を受けた場合、基礎控除110万円を適用できることとなりました。暦年課税の基礎控除とは別に適用されます。

特別控除2500万円を超えた年分以降の贈与は控除がないことから、数万円の贈与でも贈与税の申告と納税が必要でした。このような少額贈与を数十年にわたって捕捉および管理することは実際的ではないことから、少額免除の意味合いを含めて新設されたものです。

②特定贈与者の相続財産には、基礎控除額を適用した残額を加算します。

毎年の贈与金額のうちから、基礎控除以下の金額については加算する必要がありません。

③相続時精算課税を適用して贈与を受けた土地または建物が、特定贈与者の相続税の申告期限までに災害により一定の被害を受けた場合、贈与を受けたときの価額から被害を受けた金額を控除した残額を課税価格に加算します。

特定贈与者の相続開始のときまでに受贈土地建物などが被災し、財産価値が劣化することがあります。災害は受贈者の行為や意思によるものでもないことから、一定の災害により被災した場合に、被災価額を控除した価額を相続財産に加算することとしたものです。

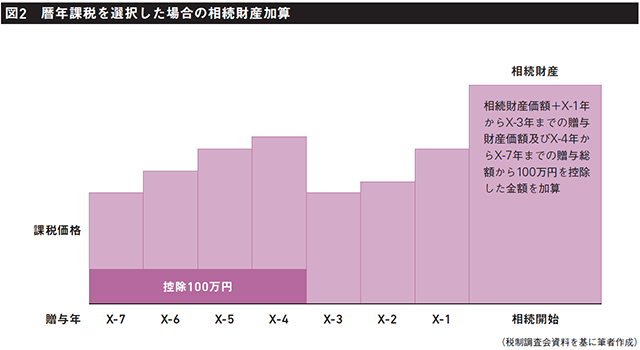

4.相続開始前の贈与財産の加算年分の延伸

相続開始前3年以内に被相続人から贈与があった場合の相続税の課税価格に加算する制度を見直し、次のように改正されました。

①相続開始前7年以内に贈与により取得した財産の価額を、相続税の課税価格に加算します。

現行の相続開始前3年以内を4年延ばしました。

②相続開始前3年を超え、前7年以内の贈与により取得した財産の価額の合計額から100万円を控除した残りの金額を、相続税の課税価格に加算します。

相続開始前7年以内の贈与財産は、贈与税の申告の有無にかかわらず、また受贈財産価額にかかわらず全て加算の対象です。しかし、前3年を超え、前7年以内に贈与により取得した財産が少額なものについてまで訴求して全て加算の対象とすることは、実務的ではないと判断されたのでしょう。この期間の贈与の合計額から100万円を控除することにより煩雑な課税処理を回避したものです。相続開始前3年以内の贈与は従来通り、少額な財産も加算します。

2024年(令和6年)1月1日後に贈与により取得する財産に係る相続税について適用されます。

5.改正の影響と展望

(1)資産移転の時期の選択に中立的な税制への移行の第2ステップ

相続開始前の贈与加算年を延伸したことが唐突のように思われますが、相続時精算課税を導入した2003年の「税制改正のすべて」において、既に「資産の移転時期の選択に対する課税の中立性を確保する」との記述があります。同年の相続時精算課税の創設を第1ステップとすれば、2023年度の改正は、相続時精算課税に110万円の基礎控除を導入して利用しやすくし、暦年課税の加算を7年に延伸したことにより使い勝手を悪くした第2ステップです。相続税対策のメニューに、アメとムチを並べたようなものです。

(2)暦年課税と相続時精算課税の比較

世間では、暦年課税と相続時精算課税のどちらが有利かという視点の論調が騒がしいようです。相続税対策は、資産家の方々にとって重大な関心事でしょう。しかし、親又は祖父母の相続開始を前提としていることから、当人を抜きにした対策に精を出すのはいかがなものでしょう。

①相続開始前7年以内の贈与財産は全て相続税の課税価格に加算されることになりました。贈与による相続財産の調整は相続税対策の基本です。加算される期間が延長されたことにより、効果的な相続税対策としての暦年課税の活用はためらわれるかもしれません。しかし、先を見越した早期の贈与の活用の提案の有用性は失われたわけではありません。

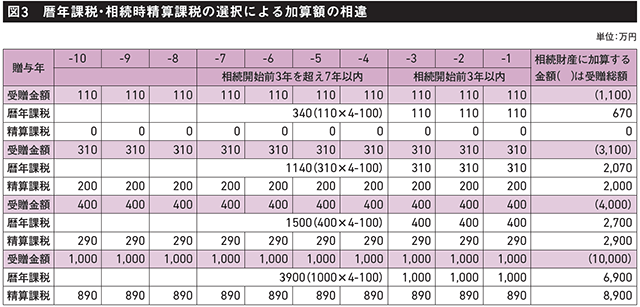

②相続時精算課税は、受贈財産価額をそのまま相続税の課税価格に加算する制度であることから、相続税対策にはなりませんでした。改正により毎年110万円の基礎控除が適用できるとすると、60歳から男性の平均寿命である約80歳まで20年間贈与した場合、2200万円が相続税の課税対象となりません。検討の価値ありですが、気の長い対応となります。長期的対応なら原則通り暦年課税をうまく活用することも十分検討します。

長生きを前提に、図3のような表を作ってみました。

(3)相続税課税方式の改正の可能性

相続税の課税方式は「法定相続分課税方式」といい、相続人が取得した財産を合計して相続税の総額を算出し、その総額を相続人が取得した財産の割合で案分して各人の納税額を算出する方式です。

この方式は大変合理的ですが、実は見逃せない大きな欠点がいくつもあります。相続税の計算は、生前の贈与財産やみなし相続財産を加えなければなりません。つまり、他の相続人が生前取得した財産が分からなければ、自分の相続税が計算できません。他の相続人が取得した財産に左右されてしまいます。贈与税は、受贈者が自己の判断で申告と納税をしますが、相続税が絡むと、受贈者だけの問題ではなくなります。他の相続人の贈与を知るためには「相続税法第49条第1項の規定に基づく開示請求」をすることができますが、納税者にとって大変煩雑な手続きです。本来、税金は利益利得のあった者が、その利益利得を基に納税額を算出すべきです。相続税においても取得した財産の価額だけで計算すべきであり、20年、30年前の他の相続人の贈与財産に影響されるべきではないでしょう。

今年6月末に税制調査会および日税連から同時に、課税方式を「遺産取得課税方式」に改正との提言がありました。遺産取得課税方式とは、所得税と同様、財産を取得した者が取得した財産の価額を基に相続税額を算出する方式です。他の相続人の贈与などに影響されません。課税方式が改正される可能性があります。