2020年05月号

軽減税率制度導入後の影響

2019年10月に消費税増税が実行され、それに伴い軽減税率制度も導入されました。一般の生活者を含め、導入前から物議を醸していた同制度ですが、導入以後にはどのような課題が生じているのでしょうか。 導入前から想定されていたことと実際に生じたこと、そしてその対応策について、税理士法人平川会計パートナーズの佐々木 京子先生に伺いました。

税理士法人

平川会計パートナーズ

執行役員(税理士)

佐々木 京子 氏

(ささき きょうこ)

MJS税経システム研究所 客員研究員。学習院大学経済学部卒業。第48回税理士試験合格。住友信託銀行㈱を経て、税理士法人平川会計パートナーズに所属。日本税務会計学会会員。主な著書に『記載例でわかる 軽減税率対応 消費税区分経理・申告ガイドブック』(共著、ぎょうせい)、『平成31年度よくわかる税制改正と実務の徹底対策』(共著、日本法令)などがある。

導入にあたっての措置

社会保障と税の一体改革の下、消費税率の引き上げに伴い、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に消費税の「軽減税率制度」が実施されました。本稿ではこの制度を導入する前に想定されていた課題をあらためて整理するとともに、導入後にどのような問題やリスクが明らかになったのかをお伝えしたいと思います。

そもそも、この軽減税率制度の実施によって、事業者は「商品管理」と「申告・納税」に関して、次のような対応が求められることになりました。まず商品管理に関しては、消費者から適用税率を尋ねられる場合や事業者から請求書(領収書)の発行を求められる場合に対応するため、適切に商品管理を行うとともに、個々の商品の適用税率を把握しておかなければならなくなりました。それと同時に軽減税率に対応したレジやシステムなどを導入し、商品管理や会計の効率化を図る必要が生じました。もう一方の申告・納税に関しては、申告の際に適切に消費税額を計算するため、軽減税率が適用される売上・仕入と標準税率が適用される売上・仕入をそれぞれ区分して記帳しなければならなくなりました(図1、区分経理)。また、申告にあたっての税額計算では、軽減税率が適用される1年間の取引の合計額と標準税率が適用される1年間の取引の合計額を区分して計算する必要も生じることになりました。

この区分経理に対応した方法を区分記載請求書等保存方式と言い、仕入税額控除を受けるためには、これに対応する必要があります。しかし、実際にはレジを導入していないなどの要因で区分経理を実施できない中小企業・個人事業主も数多く存在します。そこで、政府が時限的に設けたのが「中小事業者の消費税計算の特例」です。例えば2023年9月30日までの期間において、「課税売上げ(税込)」に「通常の連続する10営業日の課税売上げ(税込)に占める当該10営業日中の軽減税率の対象となる課税売上げ(税込み)の割合(軽減売上割合)」を掛けて、軽減税率の対象となる課税売上げ(税込み)を算出し、売上税額を算定できるというものがあります。その他にも主として軽減対象資産の譲渡などを行う事業者(適用対象期間中の課税売上げのうち、軽減税率の対象となる課税売上げの占める割合がおおむね50%以上である事業者)は、課税売上げ(税込)の50%を軽減税率の対象となる課税売上げとして算出することもできるようになっています。軽減税率制度への対応が難しい中小零細企業の場合、こういった制度を活用しながら、数年かけて徐々に移行していくという手もあるでしょう。

制度の導入前に想定されていた課題

このように軽減税率制度の導入は、事業者にとって非常に大きな変化でしたが、先述した商品管理に関しては軽減税率に対応したレジやシステムに補助金を適用することができたので、さほど大きなトラブルは発生しないと思われていました。ですが、申告・納税については事業者の経理担当者がきちんと軽減税率の仕組みを理解し、正しく区分経理を行い、申告・納税できるかどうか大いに懸念がありました。

実務上の課題とは別に、ビジネス上の懸念もありました。その一つが消費者に便乗値上げであると勘違いされてしまうことです。例えば食料品店・弁当店の場合、販売品目は軽減税率対象商品ばかりなのですが、食品原料以外の仕入・諸経費には10%の税率がかかっているので、日々のキャッシュフローは2%圧縮されてしまいます。もちろん、区分経理を実施していれば申告時に仕入税額控除を適用できるのですが、 中小企業・小規模事業者の場合は後述するように区分経理に対応できるかどうかという問題がありますし、この2%の差が経営にダメージを与える恐れもあります。そう考えると値上げもやむなしという判断になるわけですが、そのあたりの背景は一般消費者にはなかなか理解してもらえません。そのため、多くの事業者はそう思われることを避けるために、値上げを実施せずに我慢し続けています。

また、税務調査に関しては、過去の税率引き上げ時の適用税率の判断や経過措置の適否について、厳しく確認を受けたという話を耳にしたことはないので、おそらく今回も同程度の対応になるとみています。しかし、当然ながら意図的に税率を誤魔化すようなことをしてはいけません。

一方で例えば、標準税率で納税すべき売上げを8%として継続的に処理し続けたりすれば、厳しく指摘されることが考えられます。

制度導入後に発生した思わぬ落とし穴

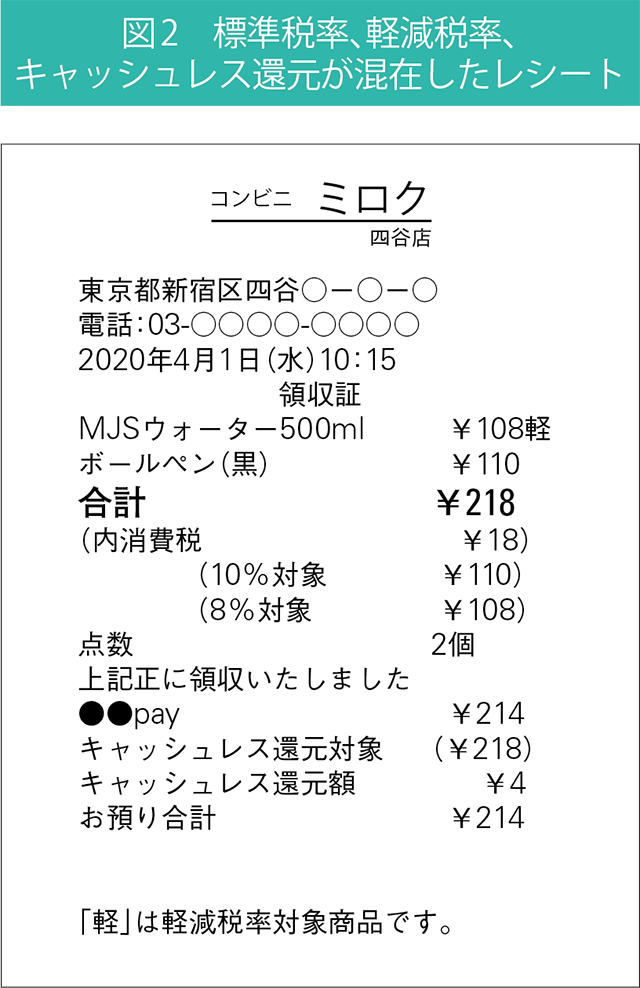

実際に軽減税率制度が導入されてみると、思わぬ落とし穴がいくつか生じました。その最たるものが領収書のもらい方です。例えば、コンビニで会議の際に必要な水と文房具を買ったとします(図2)。水の税率は軽減税率、文房具の税率は標準税率となるので、同税率の品目ごとに区分された領収書が発行されることになり、経理すべき金額が2件になりました。また、キャッシュレス事業者の一部が即時還元を行っています。還元後の金額を純額で経費計上するのも許容範囲ではないかと言われていますが、軽減税率と標準税率が混在している場合は、還元額を按分して純額で経理するか、経費を税率ごとに総額で経理し、還元分は消費税課税対象外の雑収入を計上する方法を取らないと、経理できないこととなりました。そのため、経費を使用する場合は現金払いを推奨する企業もあります。

また、ある大手の製造卸では次のようなケースが発生しました。同社は自社の取扱商品の全てが飲食料品だと考えていましたが、軽減税率制度が施行される直前になって原材料の一部に食品表示法に規定されていないものがあることが判明し、急遽、対応を余儀なくされました。この場合の問題点は、調達現場の情報が経理部門に共有されていなかったことにありますが、大きい会社になればなるほど、こういった事態が生じかねません。先ほどの領収書のもらい方のケースに関しても言えますが、やはり全社員で軽減税率制度の知識をある程度共有するとともに、部門を越えた情報共有を怠らないようにしなければならないと思います。

その他、少々特殊なケースを挙げますと、軽減税率制度の導入後にわずかな商品だけが軽減税率の対象品目であることが判明したこともありました。ちなみに、そういった事業者はその商品の取り扱いをやめるか、急遽、レジやシステムなどの対応を進めるかといった経営判断を迫られることになり、多くの場合は取り扱いをやめていました。それに似たケースは健康食品やサプリメントを扱っているクリニックなどでも発生しました。クリニックの業務のほとんどは医療サービスなのですが、健康食品やサプリメントを取り扱っている場合、それらだけは軽減税率になってしまうからです。もちろん、このケースに関しても、レジやシステムなどを導入するかどうかを検討する必要が生じました。

リベート(販売奨励金等)に関しても、軽減税率と標準税率の混在が混乱を引き起こすケースがあります。例えば、リベートが飲食料品に対する仕入値引きである場合は、その仕入れに係る対価の返還等について軽減税率が適用されますが、販路拡大などの役務提供の対価(物流費など)である場合は、そのリベートについては標準税率が適用されるからです。そのため、多くの事業者は軽減税率制度の導入を機に契約内容の見直しを図り、リベートの内容を軽減税率のものか標準税率のものか整理し、シンプルに申告・納税ができるようにしています。

中小零細企業が直面している課題

ここまでは主に大手企業や中堅企業でよく見られるケースをお伝えしてきましたが、ここからは中小零細企業に目を向けたいと思います。

補助金などのおかげで、多くの企業は軽減税率制度に対応したレジやシステムなどを導入していますが、小規模飲食店などはそれすらままならず、今も昔のレジを使用しているところが見受けられます。飲食店の場合、外食(標準税率)とテイクアウト(軽減税率)を区分しなければなりませんが、レジやシステムが古いままだと区分経理に膨大な時間と手間を要しますし、それができなければ積もり積もって納税額に大きな差が出てしまいかねないので注意が必要です。

また最近気になるのは、経理担当者の緊張感が薄らぎ始めているような印象があることです。事実、軽減税率が導入された当初は区分経理に真剣に取り組んでいたのに、徐々に大雑把になってきているところが見受けられます。月次の決算がきちんとできている企業であればその都度、チェックできるので問題ありませんが、年に数回しかやりとりをしないところは特に注意が必要です。確定申告の直前に区分経理ができていない資料を渡されてしまっても手に負えないので、これまで以上に経理担当者と綿密なコミュニケーションを取るように心掛けたほうがよいでしょう。

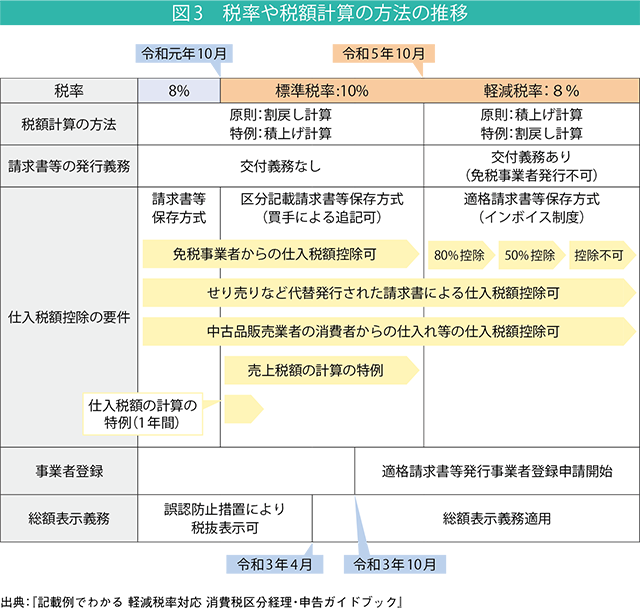

最後に今後、軽減税率制度に関連しそうな話題をいくつかピックアップしておきたいと思います。2020年から2021年にかけてマイナポイント※が導入され、2021年4月には商品やサービス価格の表示に関して消費税込の総額表示義務が復元されます(図3)。そして、さらに2023年には適格請求書等保存方式(インボイス制度)が開始され、納付税額の計算方法の原則と特例が入れ替わります。これらの制度の導入はいずれも区分経理の処理などに影響を及ぼすことになると思われますので、今後の動向にもしっかりと注意を払っていただきたいと思います。

※キャッシュレスでチャージまたは買物をすると、マイナンバーに紐づくポイント25%が付与される制度