©Nakigitsune-sama/shutterstock.com

©Nakigitsune-sama/shutterstock.com

インフレ時代への対応術

人時生産性を高めながら

「顧問料金の最適化」

を推進

コロナ禍や税制改正などを経て、さらに激動の時代に直面している税理士業界。 そこで、本コーナーでは船井総合研究所の能登谷 京祐氏に昨今の税理士業界の動向や先進事務所の取り組みについて語ってもらいます。

(株)船井総合研究所

能登谷 京祐 氏(のとや きょうすけ)

ソーシャルビジネス支援本部 士業支援部

税理士・公認会計士グループ マネージャー

船井総研入社後、人材ビジネス業界・弁護士業界・介護業界・物流運送業界をコンサルティングし、現在は会計事務所向けのコンサルティングに従事している。Webマーケティング集客、営業パーソン育成を中心とした即時業績アップから、新規事業の立ち上げなどを行うマーケット付加まで、多くの成功事例を持つ。最近はクライアント企業の専門特化分野の確立に力を入れており、税理士・会計事務所向けの経理コンサル事業の付加~事業拡大を手掛けている。

インフレ時代においては顧問料金の改定が急務

2024年度になり、新卒社員の初任給や食品2806品目の値上がり、さらには物流・運送の残業上限規制によって配送料などが上昇しました。これからも日本においては生産年齢人口の減少、都市圏への一極集中が加速し、物価・人件費の高騰が継続していくでしょう。こうした状況下にあって、会計事務所が顧問料金を最適化できなければ、利益が減り、職員への給与に還元することができなくなって離職率が上昇。結果的にサービスのレベルが低下し、顧問先が減少するといった悪循環に陥ってしまいかねません。

こうした中、多くの会計事務所はインフレ対応、あるいは電子帳簿保存法の改正やインボイス制度の導入を機に、顧問料金の最適化に踏み切っています。実際、当社の会員向けのアンケート調査では、「顧問料の10~15%を値上げした」事務所が35%と最多で、次いで「顧問料の10%未満を値上げした」事務所が21%、「顧問料の20%以上を値上げした」事務所が4%となっています。しかし、一方で「まだ決められていない」が23%、「値上げしていない」が17%と、値上げに踏み切れていない事務所が全体の4割も存在するのが実情です。おそらく、その多くが「顧問料金を最適化することで顧問先離れが進むのではないか」と危惧されているものと思われます。

現に顧問料金の最適化を進めていない事務所にお話を伺ってみると、中には顧問先の創業時から契約があり、その会社の売り上げ規模が1000万から5000万円にまで成長しているにも関わらず、顧問報酬が据え置きになっているケースもありました。しかし、これだけ売り上げが伸びていれば、その顧問先に関する業務量や煩雑さは格段に増えているはずです。インフレ時代への対応もさることながら、そういった部分の最適化も図っていただきたいと思います。

また、あえて値下げを断行することで顧問先を囲い込もうとする動きを警戒する声もお聞きします。ただ、安易に低価格に流れる顧問先はサービスの質よりも価格を重視する傾向にあり、こういったタイプの顧問先に振り回されると、「安かろう、悪かろう」のサービスを展開せざるを得なくなってしまいます。これは高付加価値なサービスが必要とされる現代の流れに逆行するものなので、あえて低価格帯の市場を狙わない限りは積極的に推進しない方が得策です。あくまでも事務所の理想報酬や方針にマッチしたロイヤルカスタマーを大切にし、信頼関係を構築していくべきでしょう。

交渉にあたってのアプローチ方法

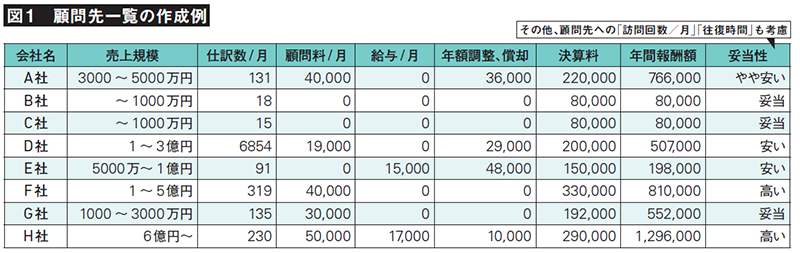

しかし、顧問先に何の説明もなく、顧問料金の最適化に踏み切るわけにはいきません。そこで重要になってくるのが、①既存業務を洗い出し割いているリソースを全て〝見える化〟する、②顧問先一覧を作成し現報酬が妥当かどうか1社ごとに判断する、③理想報酬を算出して「誰が」アプローチするか決める、といったプロセスです。この①~③を実施すれば、顧問料金の最適化が必要な顧問先が明確になり、どの程度の改定が必要か、根拠を示しながら説明できるようになります。

むろん、①〝見える化〟に関しては厳密に行う必要があります。例えば、単純に作業量だけを把握するのではなく、前後の準備や資料回収の手間、移動や面談の時間といったところもきちんと加味し、正確に見える化を図らなければなりません。また、その際に一人当たり労働生産性(売上高÷職員数)だけでなく、一人当たり人時生産性(売上高÷総労働時間数)を顧問先ごとに算出するようにしてください。これを顧問先ごとの時間当たり平均単価と比較すれば、理想報酬を検討しやすくなるはずです。さらに、所長が対応する場合とその他の職員が対応する場合とで差を設け、時間単価の実態に即した数字を出すように心がけていただきたいと思います。

もう一つ、多くの皆さんが頭を悩ませているのが「説明の仕方」ではないでしょうか。その点については❶「値上げ」と言わず、「料金改定」と伝える、❷円安や人件費、エネルギー料金など、世の中の事情を伝える、❸最後の一押しとして「職員の生活を守るため」という想いを伝えることがポイントになります。

この3つを念頭に置き、理想報酬とその根拠を示せば、満額とまではいかずとも、大方の料金改定に納得していただけるはずです。実際、ある事務所ではこうしたプロセスを経て顧問報酬の最適化を進めていった結果、年間報酬が50%以上もアップしたそうです。インフレ対応もさることながら、割安になっていた顧問料金が最適化されることで、売り上げが大幅に伸びる可能性があるのです。

その他、応用編になりますが、サービスを付加することで料金改定を図るという方法も考えられます。例えば、クラウドサービスの導入支援や経理業務のアウトソーシング、他にも業績向上支援や管理会計導入支援といった高付加価値型コンサルティングなどが付加できるサービスとして想定されます。事実、従来の年間報酬が90万円だった顧問先が、MAS監査(141万円)、経理改善コンサル(120万円)、クラウド会計導入支援(粗利:62万7300円)などを付加することで、413万7300円にまで伸びたケースがあります。

インフレ時代において、顧問料金の最適化は急務かつ必須事項です。ぜひとも前向きに取り組み、持続可能な事務所経営を目指していただきたいと思います 。