2022年02月号

「顧問料」を改めて考える

コロナ禍の影響を受け、顧問料を見直したり、顧問先から値下げの相談を受けたりした先生方も多いのではないでしょうか。 そこで、今号では「顧問料」のあり方に注目。顧問料制度の始まりや自由化になった経緯、近年の顧問料設定の傾向、 そして今後の顧問料の行方について、会計事務所業界に精通している宮口 貴志氏に考察していただきました。

株式会社ZEIKENメディアプラス

代表取締役

宮口 貴志 氏

税金・会計ニュースを他では読めない切り口で伝えるメディア「KaikeiZine」の論説委員兼編集委員。税金の専門紙「納税通信」、税理士業界紙「税理士新聞」の元編集長で、現在は租税調査研究会の事務局長の傍ら、会計事務所ウオッチャーとしても活動。 「KaikeiZine」ホームページ https://kaikeizine.jp/

現在の顧問料制度が確立するまでの経緯

日本の税務代理業のルーツをたどると、1896年(明治29年)までさかのぼることになります。この年には日清戦争後の財源確保のために営業税法が制定されたのですが、その税負担が重く、大阪地方の商工業者が退職税務官吏や会計知識のある者に税の相談を持ちかけ、営業税の申告を依頼したのです。これが日本における税務代理業の起源とされています。

その後、1904年(明治37年)に日露戦争が勃発、戦費調達のために営業税はさらに重くなり、低所得の商工業者までもが課税対象となりました。そして、この頃から税務の代理業務を専門的に行う税務代弁者や税務代弁人といった職業が誕生し始めたのです。しかし、このような職業人が増えるのに伴い、法制度などが未整備だったことから、納税者に不当な報酬を要求するケースなども増加していったそうです。

こうした背景のもと、今回のテーマである顧問料制度は自然発生してきたものと推察されます。おそらく月額の顧問料という目安をつくることで、不当な報酬が横行するのを防ぐ目的があったのだと思います。ちなみに、日本には税理士以外にも、弁護士や司法書士、社会保険労務士など、さまざまな士業が存在しますが、その中でも月額の顧問料を収入のベースにしているのは税理士と社会保険労務士であり、他の士業は基本的にスポットの仕事で収入を得ています。まさに「税」という社会システムを担う税理士だからこそ、こうした料金形態が広く認められているのだと思います。

その後、税務代理業者の増加に伴い、大阪府では治安維持のために1912年(明治45年)に大阪税務代弁者取締規則が制定され、京都府でも1936年(昭和11年)に京都税務代弁者取締規則が制定されました。これは税務代弁者の職務内容を明らかにし、その業務を遂行するには警察署長の許可が必要であることを規定したもので、一定の信用保持義務を定め、義務違反に対しては業務停止または許可取消しを行う他、許可を受けずに税務代弁業務を行った場合は拘置または科料に処すことなどを定めています。

そして、1941年(昭和16年)に太平洋戦争が勃発し、さらに膨大な戦費調達のため大増税がなされました。また、税制が複雑になり、税務に関する専門知識がますます必要となってきたことから、税務代弁者はさらに増加することに。そこで、戦時下における税務行政の適正かつ円滑な運営を図るため、税務に関する職業専門家制度として、1942年(昭和17年)2月23日に税務代理士法が公布・施行されたのです(1969年に日本税理士会連合会は2月23日を税理士記念日と制定)。

こういった流れの中で、日本国憲法制定に始まる戦後の民主化政策は1951年6月15日の申告納税制度の導入に至り、税務代理士法の抜本的改革により、税理士法が公布され、同年7月15日に施行されました。ちなみに、税理士法では1980年の改正により、不当な報酬を請求しないよう、最高限度額の規定などが取り入れられました。

それからさらに時を経て、2000年の税理士制度改革、2002年からの規制緩和によって最高限度額規程などが撤廃され、法人制度や広告規制などの緩和が行われ、現行の制度が確立されたのです

近年の顧問料の金額に大きな変化は見られない

次に顧問料の金額がどのような推移をたどってきたのかを見ていきたいと思います。日本税理士会連合会が実施した1962年の調査によると、顧問先が個人の場合、伝票整理または記帳から決算申告、税務代理までの月額報酬としては2000円以下が37・4%と最も多く、2000~3000円以下が35・6%、3000~5000円以下が22・6%、5000円超は4・5%となっています。また、顧問先が法人の場合は、月額3000~5000円が44・1%と最も多く、3000円以下が27・6%、5000~8000円が21・4%、8000円以上が6・9%となっています。当時の物価状況は、都市勤労者の月平均収入が5万817円(大卒初任給:1万7130円)なので、報酬はかなり高水準だったと思われます。

続いて1967年の調査結果を見てみると、個人は月額5000円以下が66・5%、5000~8000円以下が25%となっており、8000円以下の関与先が約92%を占めていることが分かります。また、法人は5000~1万円以下と1万~3万円以下で全体の72%を占めるまでになっています。

では、近年の状況はどうなっているのかというと、1994年の税理士実態調査によると、顧問料の平均額は個人で2万400円、法人で3万8100円程度となっており、決算報酬の平均は個人で8万9600円、法人で21万2000円となっています。

さらに最近の数字を見てみましょう。第6回実態調査によると、2013年の顧問料(個人)は1万円以下が35・2%、5万円以下が9・7%となっています。そして、法人の場合は3万円以下が最も多く53・5%で、次いで5万円以下が27・3%、1万円以下が7・9%でした。このことからも20年ほどの歳月が経過しても、顧問料はさして変わっていないことが分かります。

タイムチャージ制の導入などで多様化する業務に対応

ただ、ここ数年はやや顧問料を値上げする傾向が見られるようになってきました。その背景にあるのが、2019年に導入された消費税の軽減税率制度です。これによって、消費税の処理が従来にも増して大変になりましたし、申告ミスによる損害賠償リスクなども増大しています。となると、必然的にこの業務に人的リソースを割く必要が生じるため、思い切って顧問料の値上げに踏み切るケースが増えているのです。また、大手会計事務所の中にはコロナ禍前に顧問先ごとの工数を精査し、適正量を超えている顧問先については値上げを求めるといった動きも見られました。

こうした状況に加え、会計事務所に求められるニーズが多様化する中で、従来の顧問料制度ではカバーしきれない部分も増えてきました。例えば、最近は高齢化によって、各地で相続案件が増加しており、会計事務所にも多くの相談が寄せられていることと思います。しかし、これらの案件を顧問料の枠組みの中で受けていると、他の業務に充てる時間がなくなってしまい、収入やサービスの低下といった事態を招きかねません。

そこで近年、注目されているのが時間報酬制(タイムチャージ制)です。これは税理士や職員の稼働時間に応じて料金を定める方法で、弁護士への相談などではこの方法が一般的に取り入れられています。通常の税務会計業務に関しては顧問料の枠内で対応し、その他の案件についてはタイムチャージ制を導入するといった仕組みを採用すれば、収益アップを図りながら、新たなサービスの拡充を推進することができるかもしれません。

相続などのスポット案件のみならず、2023年からはインボイス制度への対応がスタートしますし、今後は電子帳簿保存法への対応も急務となります。それぞれの対応に相応の人的リソースやコストが生じることになるので、これらも値上げのきっかけになるかもしれません。また、インボイス制度によって個人事業者からの問い合わせが増える可能性もあるので、個人事業者のインボイス対応向けに新たなサービスメニューを用意してみるのもいいかもしれません。

複数の法人運営などで新たな収入の柱をつくる

方で、こうした背景の中、あえて値下げに踏み切るという選択肢もあろうかと思います。会計事務所のDX(デジタル・トランスフォーメーション)を推進し、業務の効率化を図り、一般的な税務会計に関する顧問料を値下げするという考え方です。

また、記帳代行業務などに人的リソースを投入し、低価格路線を打ち出す例もあります。私が知っている会計事務所では、地方に記帳代行業務の拠点を設けて、そこで簿記などの技能を持つ人たちをパートとして雇用し、東京などの膨大な案件をスピーディーかつ低コストで処理しています。都市部では人件費と地価が高騰してしまいますが、地方だと比較的安価に拠点を設けることができますし、主婦層などに簿記の技能を持った方がいらっしゃるので、働き方の仕組みを整えれば、効率的にもコスト的にもプラスに働くことがあるのです。

ただ、記帳代行業務に依存しすぎると、過当競争に飲み込まれてしまう恐れがあるので注意が必要です。今後、AI(人工知能)などが発達すれば、記帳代行業務は今以上にスムーズに処理されるようになるでしょうし、そうなるとますます記帳代行業務の報酬水準は下がっていくでしょう。であればこそ、一方で税理士の専門性や付加価値に磨きをかけ、スポット案件などについてもタイムチャージ制を導入するなどして、積極的に対応していくことが重要になってくると思います。

それと同時に、税理士の枠を越えた事業にチャレンジしていくのも一案です。事務所経営の中で培ってきた知見やノウハウを生かし、会計事務所とは別にITコンサル会社や不動産会社を立ち上げ、ビジネスを展開されている先生方も多数いらっしゃいます。これからはさらにこうした傾向が強くなってくるのではないでしょうか。

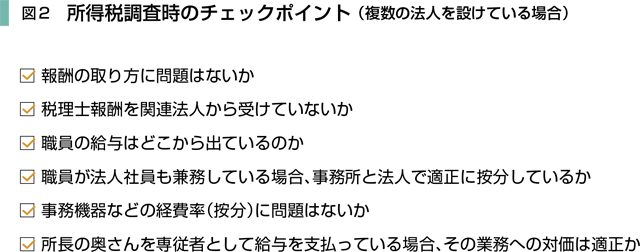

ですが、複数の法人を経営するとなると、それに伴って税務調査が入る可能性も高くなるので、注意を払っていただきたいと思います。例えば、設備などにかかる減価償却を複数の法人で行っていると調査時に指摘される恐れがあるので要注意です。また、複数の法人があると、職員や設備の所属が曖昧になってしまいがちですが、そのあたりは明確に線引きをし、資金の流れなどに不備が生じないようにチェックしていただきたいと思います。図表にてチェック項目を掲載しますので、複数の法人をお持ちの先生についてはぜひともご確認いただければと思います。

いずれにしても、これからの時代、会計事務所が生き残るにはこれまで以上に収益を上げ、職員にしっかりとフィードバックして、優秀な人材を獲得するという好循環を生み出していく必要があります。そして、そのためには顧問料に依存していた収入のあり方を見直し、それぞれの事務所のスタイルに合った〝稼ぎ方〟を模索しなければなりません。これを機に事務所の収入状況を改めてチェックしてみてはいかがでしょうか。