2022年04月号

電子帳簿保存法、電子取引、

電子インボイスの関係性

本誌3月号においてインボイス制度のチェックポイントが紹介されました。

電子インボイスの提供については電子帳簿保存法の要件にも配慮が必要との記載があるとおり、

電子インボイスは電子取引に該当しますので、電子取引の保存要件を満たした状態で保存する必要があります。そこで本稿では、

電子帳簿保存法の概要、電子取引と電子インボイスとの関係、さらに我々税理士が留意すべき事項について確認したいと思います。

本稿は条文の文言そのままを使用するのではなく、一般的に理解しやすい文言に置き換えて記載しています。ご承知おき下さい。

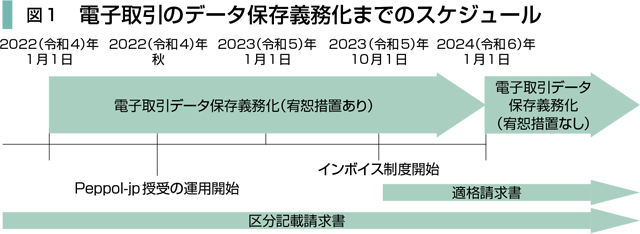

改正された電子帳簿保存法は2022(令和4)年1月1日に施行されました。ただし、電子取引のデータ保存義務化については、令和5年12月31日までに行う電子取引は書面で保存し、税務調査等の際に提示・提出できれば差し支えないという宥恕措置が設けられました。この2年間の宥恕措置により、スケジュールは次頁の図1のようになりました。

1.電子帳簿保存法の概要

まず電子帳簿保存法の概要、その中でも主に電子取引について確認します。

(1)概要

電子帳簿保存法の保存義務者は、国税において帳簿等の保存が義務付けられている者であり、大まかにいえば個人および法人の事業者が該当します。

電子帳簿保存法は図表A①~④の4つの区分で構成されています。保存義務者は作成した帳簿や書類と受領した書類を、書面で保存することが原則となっています。例外として帳簿や書類をデータで保存することができる①~③の任意の規定を設けています。④の電子取引は宥恕措置がありますが、令和4年1月1日よりデータで保存することが義務となりました。

①の「電子帳簿の保存」は、自社が会計データから作成した帳簿(仕訳帳、総勘定元帳など)をデータのまま保存することをいいます。

②の「電子書類の保存」は、自社がデータで作成した下記の書類をデータのまま保存することをいいます。

●会計データから作成した決算関係書類

●契約や取引に関する書類

③の「スキャナ保存」は、自社と他社の書面の状態の下記書類をデータに変換して保存することをいいます。

●自社で手書き等で作成した書類

●他社より書面で受領した書類

④の「電子取引」は、「取引情報(取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう)の授受を電磁的方式により行う取引をいう」とされています。つまり、取引情報をデータにより授受した場合には、そのデータをデータのまま保存する義務があります。

(2)電子取引

電子取引の保存義務者は、「所得税(源泉徴収に係る所得税を除く)及び法人税に係る保存義務者」とされています。該当する事業者が取引情報をデータで授受した場合には、前頁の図表B・Cの2つの要件を満たしてデータで保存することになります。

筆者は、国税庁のひな型を利用して事務処理規程を作成し、国税庁の例を参考に検索の要件を満たすようにファイル名を統一して保存しています。今までも書面に印刷して、かつPDFデータに出力してフォルダにも保存していましたので、手間が増えたという感覚よりも、むしろ書面に印刷しなくてもいいので、負担が減ったと感じています。また、ファイル名は国税庁の例示はアンダーバーですが、筆者は全角スペースにしています(前頁図表D)。

会計事務所において混乱の原因になるのは、顧問先と事務所で会計資料をデータで授受した場合です。顧問先は取引先と取引情報をデータで授受した場合には、電子取引に該当しますので、データでの保存義務があります。しかし、会計事務所が顧問先から会計資料をデータで受信しても、これは電子取引には該当しませんので、事務所は電子帳簿保存法によるデータの保存義務はありません。

電子取引のデータ保存義務化は宥恕措置がありますので、令和6年1月1日以降に本格的に取り組む事業者も多いと思われます。しかし、本来は令和4年1月1日から始めるべき対応です。できるだけ今から電子取引のデータ保存をして、慣れておくほうが良いと思います。

また現在、デジタル庁が、電子インボイス推進協議会とともに標準仕様の電子インボイス「Peppol BIS Billing JP」など適格請求書等のデータ(以下「Peppol-JP」といいます)を授受するPeppolネットワークの運用開始に向けて取り組んでいるところです。図1のスケジュールのとおり、令和4年の秋からは、このPeppolネットワークにおいてPeppol-JPがやりとりされるようになります。このPeppol-JP授受の運用が開始されますと、データでの取引情報の授受がさらに多くなる可能性があります。このような状況を踏まえても、今の段階から電子取引に関してはデータでの保存を手順の中に組み込んでおくほうが良いでしょう。

2.電子取引と電子インボイスの関係

(1)電子インボイスとは

電子インボイスとは、データで授受する適格請求書のことをいいます。ただし注意したいのは、このPeppol-JPだけが電子インボイスに該当するのではない点です。例えば適格請求書のPDFデータをメール添付で授受した場合も電子インボイスに該当します。

(2)Peppol-JPとは

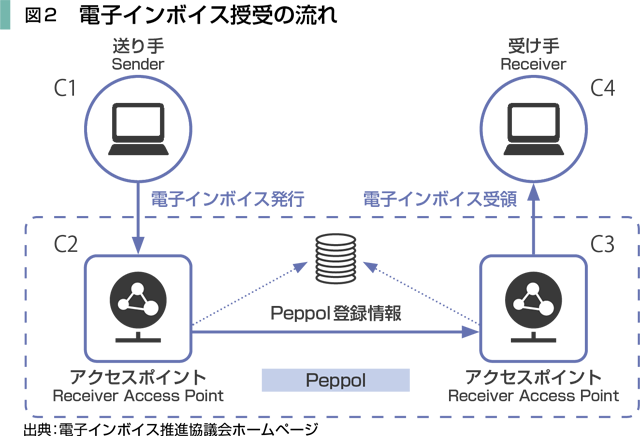

Peppolネットワークでは図2のように、請求データが送り手(売り手)の販売管理システムC1からPeppolネットワーク内にある送り手のアクセスポイントC2へと送信されます。それが受け手(買い手)のアクセスポイントC3へと送られ、受け手の購買管理システムC4へ届きます。つまりPeppolネットワークは「請求データの振り分けセンター」のようなものです。

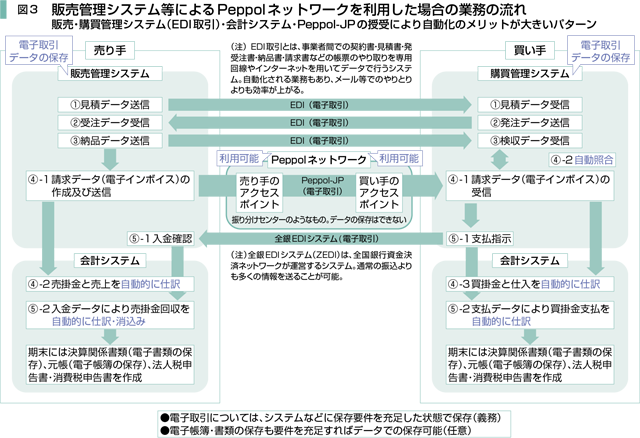

図3のように売り手が販売管理システムを、買い手が購買管理システムを利用してEDI取引(上図参照)が可能な場合には、見積りから請求までを全てデータの授受で行うことが可能です。売り手も買い手も販売・購買管理システムと会計システムとを連携させることにより、自動的に仕訳入力も可能となります。売り手は自動仕訳で入力された売掛金と、全銀EDI(上図参照)システムとの連携による入金情報の取り込みにより、売掛金の消込みも自動的に行うことが可能になります。また、買い手は検収データと請求データを自動で照合することができます。

Peppolネットワークの運用開始後においては、Peppol-JPも電子化された業務の流れの一部分を担い、効率化に寄与することになります。

このPeppolネットワークを介して授受されるPeppol-JPは、単なる文字列の授受であり、PDFデータにしたような画像として視覚化できるものではありません。

また、Peppol-JPは、どのシステムを利用していても、標準仕様、つまりイメージとしては統一された適格請求書のデータを授受することになります。

(3)電子取引と電子インボイスの関係

図3では売り手と買い手の取引がデータでの授受になりますので、全て電子取引に該当しています。従って、これらのデータはすべて電子取引の要件を満たして自社のシステムなどの任意の場所に保存することが必要です。なお、Peppolネットワークは「請求データの振り分けセンター」のようなものなので、そのネットワーク内にデータを保存することはできません。

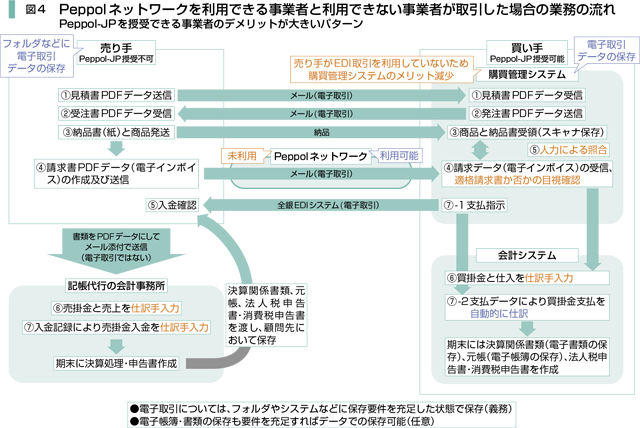

図3は理想的な業務の流れですが、現状の日本の事業者が全て図3のような電子化が可能かといえば、決してそうではありません。図4のように、販売管理システムなどを導入せず、EDI取引もPeppolネットワークも利用できない取引先との間で行う取引もしばらくの間は混在します。こういった取引では、見積りから請求書までの業務の流れは、データをメール添付で送信するかFAXでの送信や書面での授受によることになります。適格請求書のPDFデータをメール添付やFAX(書面で授受が予定されているいわゆる家庭用のFAX電話機での授受を除く)で授受すれば、その請求書データは電子インボイスであり、電子取引に該当することになりますので、保存要件を満たして自社でデータを保存することになります。

Peppol-JPは販売管理システム以外にも、次頁の図5のように会計システムにより作成・授受することも可能です。MJSのシステムにおいてもPeppol-JPを利用できる予定となっています。

また、会計システムを導入できないような小規模な事業者もPeppolネットワークを利用できる可能性として、諸外国のように、業界団体としてPeppolネットワークを使えるようなシステムを導入するなどの方法も期待されます。

(3)電子取引と電子インボイスの関係

図3では売り手と買い手の取引がデータでの授受になりますので、全て電子取引に該当しています。従って、これらのデータはすべて電子取引の要件を満たして自社のシステムなどの任意の場所に保存することが必要です。なお、Peppolネットワークは「請求データの振り分けセンター」のようなものなので、そのネットワーク内にデータを保存することはできません。

3.税理士が留意すべき事項

電子取引のデータ保存が義務化されたこと、Peppol-JP授受の運用が開始されようとしていることを踏まえても、今後は税務の分野においてさらに電子化が進むことは間違いありません。会計事務所の留意点と、我々が顧問先に対してどのような留意点を説明すべきかを確認したいと思います。

(1)書類の保存について

所得税、法人税、消費税において保存すべき各書類について、保存義務者である顧問先が保存すべき書類が書面なのか、データなのか、まずそれを理解する必要があります。

Peppol-JPによる電子インボイスを発行する場合は、データの保存をすることになります。ただし、消費税の仕入税額控除のための保存としては、電子インボイスを書面に印刷して保存することも認められています。

自社がPeppolネットワークを利用していても、取引先がPeppolネットワークを利用していない場合には、今まで通り、書面やPDFデータをメールなどに添付して授受することになります。自社がデータで作成し、書面を郵送した場合に、電子書類の保存要件を満たせば作成したデータでの保存が可能です。逆に、書面を受領した場合にスキャナ保存要件を満たせば、スキャンしたデータによる保存が可能です。データによる保存が希望の顧問先には、保存の要件を説明し、対応してもらうことになるでしょう。

(2)出力様式

Peppol-JPは単なる文字列を授受するイメージであると前記しました。Peppol-JPを発行している事業者が、取引先へ交付するために書面やPDFデータに出力する場合には、統一された様式は準備されていないため、販売管理システムの様式での出力、つまりそれぞれ異なる様式での出力となります。もしも利用しているシステムで請求書の様式での出力が準備されなければ、単なる文字列を印刷するようなものになってしまうようです。顧問先の利用しているシステムで、どのようなものが出力できるかを確認してもらい、業務の手順を検討してもらうことになるでしょう。

また、会計事務所が顧問先から預かる会計資料についても、顧問先の利用しているシステムの様式で出力された書面やデータを預かることになります。Peppolネットワークを利用していても、月次や決算で確認する場面が出てくることは予想されます。

筆者としては、まだまだ全てを電子化できる事業者ばかりではないため、統一された様式で請求書を書面やデータに出力できるようにしてもらえると利便性が向上すると考えています。

(3)Peppolネットワークの利用

自社がPeppol-JPを授受可能で、取引先がPeppol-JPを授受できないと、「相手が対応してくれれば、自社の効率は上がるのに」と思うのではないでしょうか。言い換えれば、利用している取引先からPeppol-JPを授受可能にするように迫られる可能性があるということです。令和4年秋にはPeppol-JP授受の運用が開始されること、また取引先から利用を迫られる可能性について、顧問先に説明しておく必要があると思います。

(4)適格請求書の確認

消費税の仕入税額控除をするためには、適格請求書を受領し保存しなければなりません。この場合に、適格請求書の要件を満たすか否か、登録番号が正しいか否かの確認の手順を検討しておく必要があるでしょう。

また、顧問先の記帳代行を請け負っている会計事務所の場合には、顧問先から預かった請求書等に基づいてそのまま入力するのか、もしくは適格請求書の要件や登録番号の確認をどちらかがするのか、契約書上に明らかにしておくことが望ましいでしょう。