2023年02月号

税務行政のデジタル化の衝撃

本誌2022年6月号の「業界ウオッチャーのトレンド情報」で言及があったように、 国税庁は「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」を基に、 精力的に税務行政のDXに取り組んでいます。そこで、今号ではこの税務行政のDXの展望と会計事務所が 対応すべきことについて、改めて(株)ZEIKENメディアプラス代表取締役の宮口 貴志氏に伺いました。

株式会社ZEIKENメディアプラス 代表取締役

宮口 貴志 氏

税金・会計ニュースを他では読めない切り口で伝えるメディア「KaikeiBizline」の論説委員兼編集委員。税金の専門紙「納税通信」、税理士業界紙「税理士新聞」の元編集長で、現在は租税調査研究会の専務理事の傍ら、会計事務所ウオッチャーとしても活動。 「KaikeiBizline」ホームページhttps://kaikeibizline.com/。

あらゆる税務手続が税務署に行かなくても可能に

さまざまな業界でDX(デジタル・トランスフォーメーション)が進展する中、行政でも2020年12月に閣議決定された「デジタル社会の実現に向けた改革の基本方針」においてその必要性が示され、21年9月に設置されたデジタル庁の主導の下、急速に推進されています。むろん、その影響は税務行政にも及んでおり、国税庁も「税務行政の将来像」(17年6月公表)を改定し、21年6月に「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2・0-」(以下、税務行政の将来像2・0)を公表しました。

その最大のテーマとなっているのは、税務申告と納税の効率化・高度化です。実際、この「税務行政の将来像2・0」の「はじめに」でも「国税の申告や納付も、デジタルを活用すれば、より簡単に、より便利にできるようになります。税務署や国税局の業務も、より効率的に、より高度に行うことが可能となります。誠実に納税を行っている多くの方々が不公平を感じることのないよう、デジタルの利点を最大限に生かし、税務行政を進めていくことが重要です」とあります。

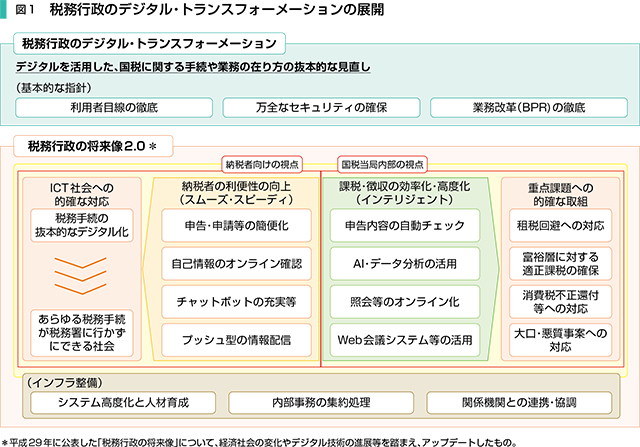

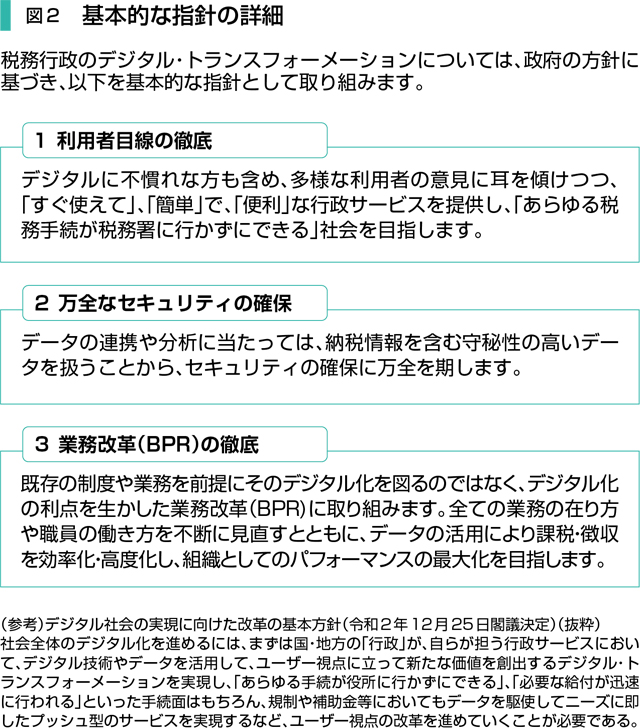

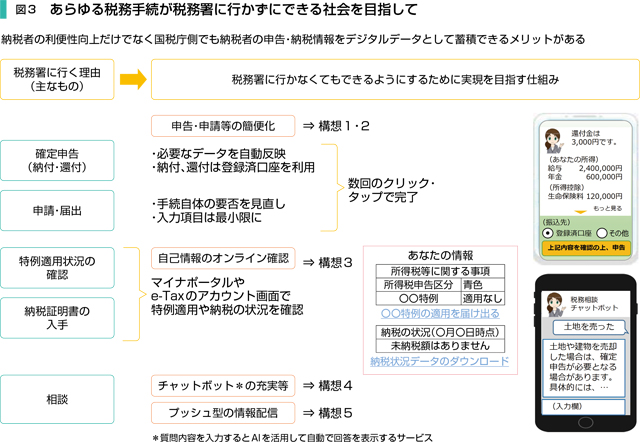

また、その実現に向けて国税庁は、利用者目線の徹底、万全なセキュリティの確保、業務改革といった基本的な指針の基、「デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し」を図り、「あらゆる税務手続が税務署に行かずにできる社会」を確立していくとしています。

具体的な将来像としては図1のような展開を想定しており、納税者の利便性の向上については、申告・申請等の簡便化、自己情報のオンライン確認、チャットボットの充実等、プッシュ型の情報配信を導入する方針です。他方、課税・徴収の効率化・高度化については、申告内容の自動チェック、AI・データ分析の活用、照会等のオンライン化、ウェブ会議システム等の活用を進めていくそうです。もちろん、それぞれにITが積極的に活用されることになっており、例えば申告内容の自動チェックにおいては「マイナンバーや法人番号をキーとして、納税者から申告された内容と国税当局が保有する各種データをシステム上でマッチングし、効率的に誤りを把握する取組を進めています(マッチングできるデータの拡大と正確性の向上を目指しています)」と。また、AI・データ分析の活用に関しては「将来的なAIの活用も見据え、幅広いデータの分析により、申告漏れの可能性が高い納税者の判定や、滞納者の状況に応じた対応の判別を行うなど、課税・徴収の効率化・高度化に取り組んでいます」とのことです。

税務行政のDXが国税庁に与えるメリット

国税庁が税務行政のDXを進める最大の理由は、近年、深刻化している人材不足の解消です。そもそも、国税庁では以前から若手調査官の人手不足や調査能力の向上が課題となっていました。特にコロナ禍に入ってからしばらくは税務調査を実施できない状況が続き、若手の国税調査官を思うように育成できなくなっていました。結果、若手の国税調査官の多くが現場経験を積むことができず、税務調査のレベル低下が深刻な問題になってきました。こうした問題を解決していく一つの方法として、税務行政のDXに期待が掛かっています。税務行政のDXが進展すれば、さまざまな税務・納税者情報が一元管理されるようになり、AIやビッグデータの活用によって、税務調査の効率化と高度化を実現することができるようになるでしょう。

また、国税局や税務署でデータ中心の事務運営が実現すれば、従来の個人・資産・法人といった部内の縦割りを廃したデータ管理も可能になるので、今後は調査体制にも変化が生じると思われます。現在進められているのが、複数の税務署における内部事務を、国税局のセンターに集約して処理する「内部事務の一元化」です。図1の「重点課題への的確な取組」にもある「消費税の不正還付事案」においては大きな成果が出ています。また、「租税回避への対応」「富裕層に対する適正課税の確保」においても、国際的な課税・徴収逃れへの対応などにこれまで以上に注力しているところで、「税務行政の将来像2・0」に「国際的な取引や海外の資産を利用した悪質な課税・徴収逃れに対しては、外国税務当局との情報交換や徴収共助により、厳正かつ的確な対応を行っています。引き続き、外国税務当局との連携・協調を拡大・強化し、適正・公平な課税・徴収の実現に取り組んでいきます」とあり、AIやビッグデータを活用した効率的な調査ノウハウを構築している最中です。つまり、税務調査体制が、従来と大きく変わってくるのです。

なお、国税庁は政府税制調査会で「2020年にOECD税務長官会議で取りまとめられた『税務行政3・0』が目指す方向性である」と発言しています。「税務行政3・0」で示されているポイントは①納税者の日常に溶け込む(納税者が負担を感じることなく、正確な納税が可能になり、ノンコンプライアンスは意図的かつ手間暇がかかるものに収れんされていく)②納税に関する業務を担う官民全体のシステムの一部となる(プラットフォーマーによる源泉徴収など民間のシステムも納税に関する業務の担い手になる)③リアルタイムで課税関係を安定させる(源泉徴収や納税専用口座などにより、リアルタイムで課税関係を確定することが可能になる)④透明で信頼性が向上する(納税者にとって、どのデータに基づきどのような課税が行われるかの把握が容易になる)⑤一体となった政府の一部となる(行政当局間のデータ連携により、さまざまな行政手続をシームレスに行うことが可能になる)⑥人とハイテクが融合した組織となる(人のスキルとAIなどのサポートツールの相互関連が成功のカギであり、人や業務プロセス、システムの柔軟さにより、危機を含む社会経済の変化に適切に対応する)などです。私たちはこれらが国税庁が目指す税務行政のDXであること、そしてそれが世界的な潮流であることをあらためて認識し、対応していかなければならないのです。

IT人材の確保とともに顧問先のDXを推進

現在、国税庁は2026年の完成を目指して税務行政のDXを支える次世代システム開発に取り組んでいる他、データ分析を行うことのできる人材育成に取り組んでいます。会計事務所もこうした流れにいち早く対応していかなければなりません。具体的には顧問先へのサービス内容や事務所の目指すべき方針、それに伴う人材確保など、さまざまな対応を検討する必要があるでしょう。例えば人材確保に関しては、これまで以上にITに詳しい人材を積極的に採用していかなければなりません。もっとも、その際にはプログラミングができるなどといったレベルではなく、税務会計に関するシステムやソフトウェアを検証し、柔軟に活用できること、そしてシステムのメーカーやベンダーなどと調整しながら事務所運営に最適化できることがポイントになるはずです。

しかし、そうはいっても会計事務所が急にIT人材を採用したり、管理したりするのはそう簡単なことではありません。むしろMJSのような大手ベンダーが、そういった人材を会計事務所に対して派遣するようなサービスを提供してもいいかもしれませんし*、そうでなくとも人材派遣会社などを利用し、事務所内のIT体制を整えるというのも一案でしょう。ただ、一般的な会計事務所の規模であれば、IT専属の職員を常勤で雇用する必要はないので、月に一度くらいのペースでIT関係のサポートをしてくれるフリーランス人材と契約するのもいいかもしれません。しかし、こうした対応には相応の人件費がかかってくるので、若い職員が在籍している場合はできるだけそういったITに慣れている人材に事務所内のDXに関する裁量権を与え、成長を促していくとよいでしょう。

また、税務行政に対応するには、顧問先をはじめとした事業者にもDXや改正電子帳簿保存法(電帳法)への対応を促す必要があります。しかし、現状では電帳法に目を向けている事業所の方がまだまだ少ないのも事実です。大手や中堅クラスの事業者は率先して対応を進めていますが、中小零細クラスの事業者に関しては依然として対応が遅れているのが現状です。ただ、実はDXや電帳法への対応は顧問先にも利点があります。業務の効率化につながるだけでなく、「優良な電子帳簿」を保存しておけば、過少申告加算税や所得税の青色申告特別控除額(55万円⇒65万円)について優遇措置が認められるなどのインセンティブがあるからです。対応が遅れている顧問先がいるようでしたら、ぜひそういったメリットも積極的に伝えていただきたいと思います。

リモート調査への対応や事務所の方針の明確化も急務

リモート調査への対応も、今後、会計事務所にとっては重要な課題となります。現在、リモート調査などの対象は電帳法に完璧に対応できている大手企業だけですが、税務行政のDXが浸透していけば、いずれは中堅・中小企業にもリモート調査の範囲が拡大していくことでしょう。しかし、そうなると税理士の先生方もリモート調査にしっかりと対応していかなければなりません。既にリモート調査に立ち会った先生方にお話を伺うと、対面の調査と異なり、やはりコミュニケーションを取るのがやや難しいとのこと。あらかじめ使用するウェブ会議ツールの操作やそれを使ったコミュニケーションに慣れておくのはもちろん、調査に必要になると思われる資料をデジタルデータとしてすぐに提示できるようにしておくなどの準備が必要になると思われます。特に参加者が大人数のリモート調査の場合、発言や資料提示のタイミングが難しくなると思われるので、税理士としての存在感を発揮するためにも、用意周到な準備を心がけてほしいと思います。

ところで、税務行政のDXは記帳業務のレベル向上にもつながると考えられています。実際、DXが進展し税務行政システムや会計システムの技術革新が進んでいけば、会計事務所も事業者も税務会計業務の大半をシステムに委ねることができるようになるでしょう。先生方にはこの傾向をしっかりと認識した上で、今後の会計事務所やサービスの方向性を模索していただきたいと思います。税務会計業務を基盤としながら経営コンサルティングに注力していくという方針を掲げるのもよいですし、デジタルインボイスや電帳法にしっかりと対応した上で顧問先にDX支援サービスを提供するというのもよいかもしれません。後者の場合は先述したようにIT人材の確保などが欠かせないので、事務所としての方向性を定めたら、その実現に向けて着実に歩を進めていってほしいと思います。