2021年12月号

人材確保等促進税制・中小企業向け

所得拡大促進税制の改正のポイント

新型コロナウイルスの影響を踏まえ、賃上げや雇用の維持・増加を促す観点から、 令和3年度の税制改正で賃上げ・生産性向上のための税制・中小企業向け所得拡大促進税制が見直されました。 その具体的な内容やポイントについて解説いただきます。

税理士西野会計事務所・所長

日本税務会計学会常任委員

東京税理士会会員相談室

電話相談委員

西野 道之助 氏

税理士西野会計事務所・所長、日本税務会計学会常任委員、東京税理士会会員相談室電話相談委員。MJS税経システム研究所の客員研究員も務める。 主な著書等に『令和3年度 よくわかる税制改正と実務の徹底対策』(共著、日本法令)、『個人・法人対応 新型コロナ・災害対応の税目別申告ガイド』(共著、ぎょうせい)他多数。

Ⅰ 給与等の支給額が増加した場合の法人税額の特別控除(人材確保等促進税制)

1 制度の概要

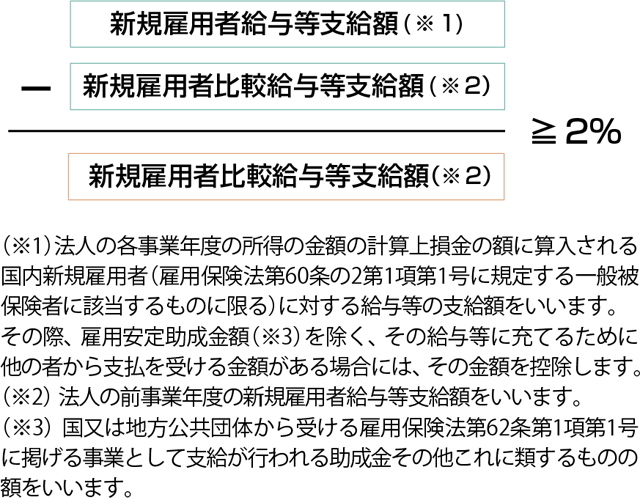

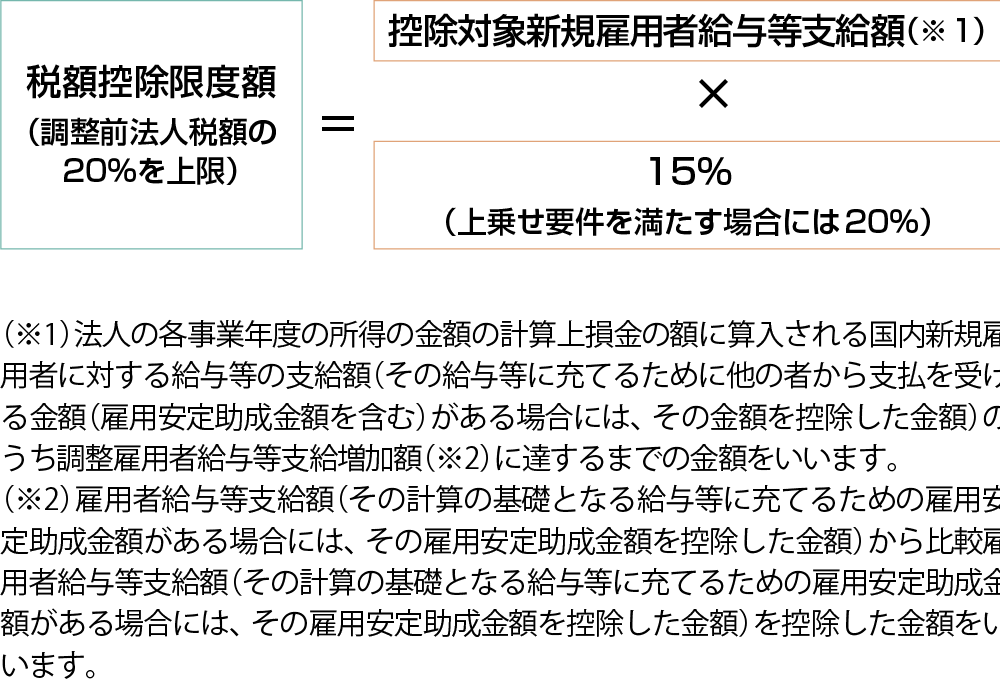

青色申告書を提出する法人が、平成30年4月1日から令和5年3月31日までの間に開始する各事業年度(設立事業年度、合併以外の事由による解散の日を含む事業年度及び清算中の各事業年度を除く)において国内新規雇用者(※)に対して給与等を支給する場合において、一定の要件を満たすときは、控除対象新規雇用者給与等支給額の15%(上乗せ要件を満たす場合には、20%)相当額の法人税額の特別控除ができることとされました。

ただし、税額控除上限額はその事業年度の調整前法人税額の20%相当額とされています。

また、その事業年度において「地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除」の規定の適用を受ける場合には、その重複額を控除した残額とされています。

(※) 法人の国内雇用者のうち国内に所在する事業所につき作成された労働者名簿に、その国内雇用者の氏名が記載された日から1年を経過していないもの(その法人の国内雇用者となる直前にその法人又はその法人との間に支配関係がある法人の役員又は使用人であった一定の者等を除く)をいいます。

2 適用要件

(1)通常要件

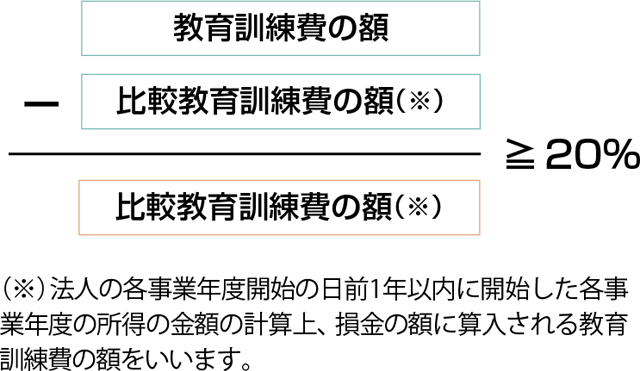

(2)上乗せ要件

3 税額控除限度額

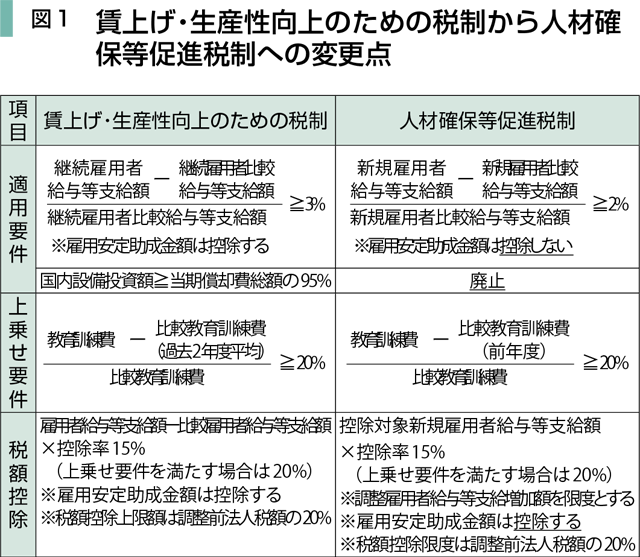

4 改正の経緯と変更点

ポストコロナに向けた経済構造の転換・好循環を実現するためには、雇用や生活を支えながら成長分野への円滑な労働移動とそのための人材投資が必要であること、また、新卒者等を巡る就職環境が厳しい中、第二の就職氷河期を作らない観点から、これまでの継続雇用者に対する給与等の支給額の増加率から、新規雇用者に対する給与等の支給額の増加率へ変更する等の見直しを行うとともに、国内設備投資額についての要件を撤廃し、これまでの賃上げ・生産性向上のための税制から、人材確保等促進税制へ改組されました。

令和3年4月1日以後に開始する事業年度分の法人税について適用されます。

5 改正のポイント

(1) 国内新規雇用者

法人の国内雇用者のうち、その法人の有する国内の事業所に勤務することになった日(労働基準法第107条に規定する「労働者名簿」に氏名が記載された日)から1年を経過していない者をいいます。

ただし、支配関係がある法人から異動した者及び海外から異動した者を除きます。

なお、連結法人においては、連結親法人又は連結子法人の有する国内事業所に勤務することになった日から1年を経過していない者をいい、連結法人内で異動した者については、異動前の事業所に勤務することとなった日を起算点として1年を経過するまでは、引き続き国内新規雇用者として扱われます。

また、過去その法人に雇用されており、その後一度退職したものの、一定期間後に再び同法人に雇用された者も、国内新規雇用者に該当します。

(2) 新規雇用者給与等支給額と控除対象新規雇用者給与等支給額の相違

適用要件の判定に係る「新規雇用者給与等支給額」と税額控除限度額の計算に係る「控除対象新規雇用者給与等支給額」では、後者の「控除対象新規雇用者給与等支給額」については、

① 国内新規雇用者は雇用保険の一般被保険者に限られない

② 雇用安定助成金額を控除する

とされている点が相違します。

(3) 雇用安定助成金額の具体例

雇用安定助成金額とは、国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる雇用安定事業として支給が行われる助成金その他これに類するものの額をいい、具体的には、以下のものが該当します。

① 雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額

② ①に上乗せして支給される助成金の額、その他①に準じて地方公共団体から支給される助成金の額

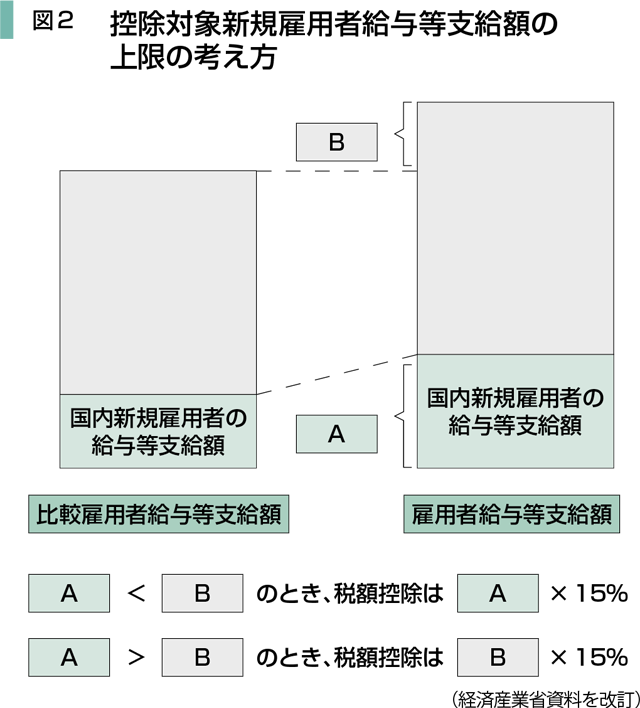

(4) 控除対象新規雇用者給与等支給額の上限の考え方

除対象新規雇用者給与等支給額は、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額(調整雇用者給与等支給増加額)が上限となります。

この場合において、その計算の基礎となる給与等に充てるための雇用安定助成金額がある場合には、その金額は控除します。

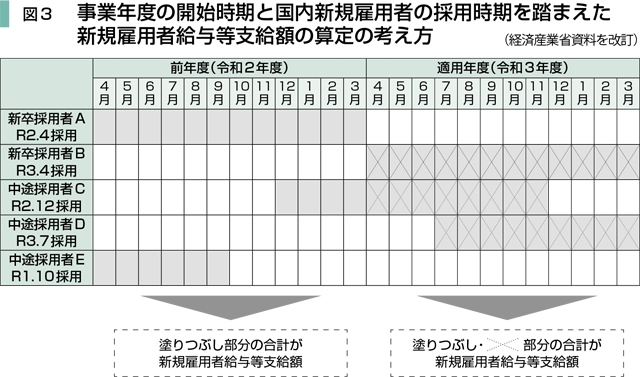

(5) 年度途中に採用された国内新規雇用者の考え方

内新規雇用者については、事業年度の開始とともに雇用される者だけでなく、事業年度の途中から雇用される者も想定されるため、事業年度の開始時期と国内新規雇用者の採用時期を踏まえた新規雇用者給与等支給額の算定の考え方は、図3のようになります。

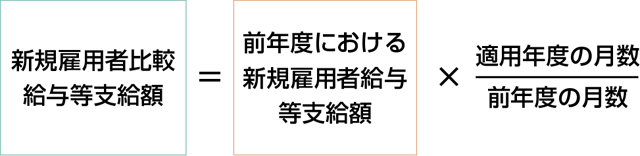

(6) 適用年度の月数と前事業年度の月数が異なる場合の調整計算

決算期の変更や前事業年度が設立初年度である場合など、適用年度と前事業年度で月数が異なる場合は、適用年度の雇用者給与等支給額・新規雇用者給与等支給額ではなく、比較雇用者給与等支給額・新規雇用者比較給与等支給額を調整します。

例えば、前年度の月数が12月、適用年度の月数が6月の場合は、前年度における新規雇用者給与等支給額×(6/12)で計算し、逆に前年度の月数が6月、適用年度の月数が12月の場合、前年度における新規雇用者への給与等支給額×(12/6)となります。

なお、比較雇用者給与等支給額についても同様の方法で計算を行います。

(7) 合併、分割が行われた場合

要件を満たせば適用可能です。

適用年度の新規雇用者給与等支給額と比較するため、新規雇用者比較給与等支給額は、新規雇用者給与等支給額に合わせる形で調整します。

合併の場合の新規雇用者比較給与等支給額の計算は、適用年度の合併によって増加した被合併法人に係る給与等支給額に相当する分を加算調整します。

また、分割の場合は、適用年度の分割によって減少した切り離された事業の国内雇用者に係る給与等支給額に相当する部分(分割に伴い移転した従業員の数に基づいて計算)を減算調整します(分割承継法人の場合は加算調整)。

なお、適用年度における合併、分割に係る新設法人は適用がありません。

Ⅱ 中小企業者等の給与等の支給額が増加した場合の法人税額の特別控除(中小企業向け所得拡大促進税制)

1 制度の概要

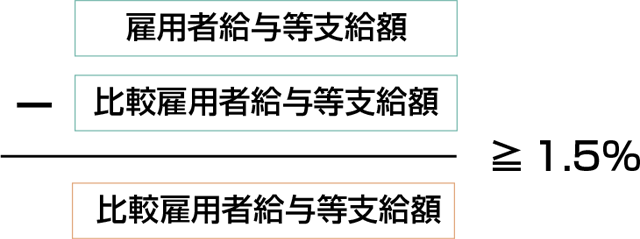

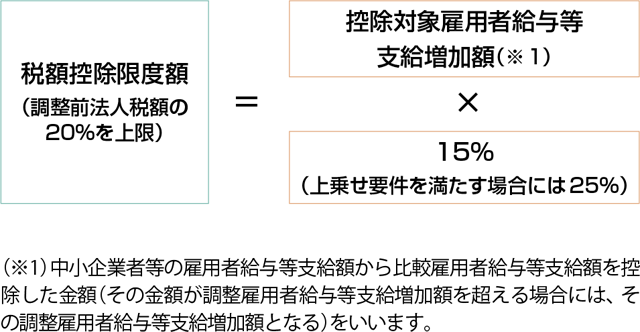

青色申告書を提出する中小企業者等が、平成30年4月1日から令和5年3月31日までの間に開始する各事業年度(人材確保等促進税制の適用を受ける事業年度、設立事業年度、合併以外の事由による解散の日を含む事業年度及び清算中の各事業年度を除く)において国内雇用者に対して給与等を支給する場合において、一定の要件を満たすときは、控除対象雇用者給与等支給増加額の15%(上乗せ要件を満たす場合には、25%)相当額の法人税額の特別控除ができることとされました。

ただし、税額控除限度はその事業年度の調整前法人税額の20%相当額とされています。

また、その事業年度において「地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除」の規定の適用を受ける場合には、その重複額を控除した残額とされています。

2 適用要件

(1)通常要件

(2)上乗せ要件

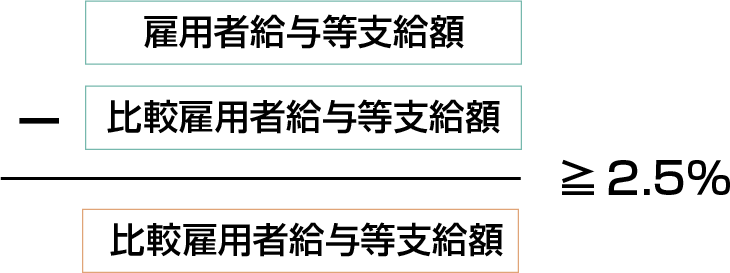

① 支給額

次の①及び②のいずれの要件も満たす必要があります。

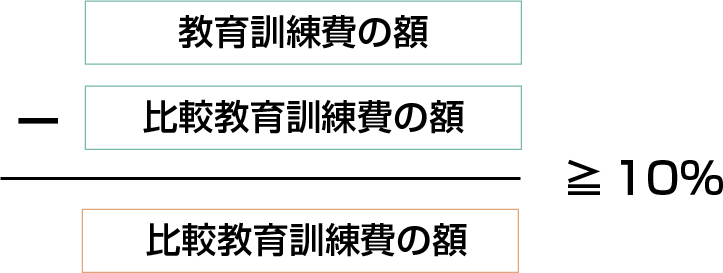

② 次のイ又はロの要件のいずれかを満たすこと

イ 教育訓練費

ロ 経営力向上計画

その中小企業者等が、その事業年度終了の日までに中小企業等経営強化法の経営力向上計画の認定を受けたもので、その経営力向上計画に記載された経営力向上が確実に行われたことにつき一定の証明がされたものであること

3 税額控除限度額

4 改正の経緯と変更点

改正前の要件では、継続雇用者の賃金引上げに主眼をおいていましたが、新型コロナウイルス感染症の影響で雇用情勢が厳しい中、従業員に対する給与の引上げを行うのみならず、雇用者報酬全体の維持・拡大に積極的に取り組む法人を支援すべきと考えられることから、雇用者に対する給与等の支給額の増加額に着目した要件に見直すこととされました。

令和3年4月1日以後に開始する事業年度分の法人税について適用されます。

5 改正のポイント

(1)人材確保等促進税制と中小企業向け所得拡大促進税制の併用の可否

併用適用はできず、どちらか一方の選択適用となります。

(2)経営資源集約化税制における経営力向上計画の認定・M&Aの実施と上乗せ措置

令和3年度税制改正により創設された「中小企業事業再編投資損失準備金制度(経営資源集約化税制)」により、認定を受けた経営力向上計画に従ってM&Aを実施した場合においても、経営力向上計画における上乗せ要件を満たすことになります。