2019年03月号

消費税増税に伴う実務対応

2019年10月1日に、消費税率等が10%に引き上げられる予定です。増税が実行されることにより生じる影響や、軽減税率への対応、来たるインボイス制度への準備など、事前に対策を立てることが肝要です。そこで本稿では、消費税増税に伴う実務対応について解説します。

長野匡司税理士事務所 所長

長野 匡司 (ながのまさじ) 氏

1983年、税理士試験合格。84年に坂内直治税理士事務所(現 税理士法人中央税経センター)に入所し、2004年に長野匡司税理士事務所を開業。現在、日本税務会計学会 法律部門委員、MJS税経システム研究所 客員研究員。主な著書は『法人税申告の実務全書』(共著、日本実業出版社)他。

1.概要

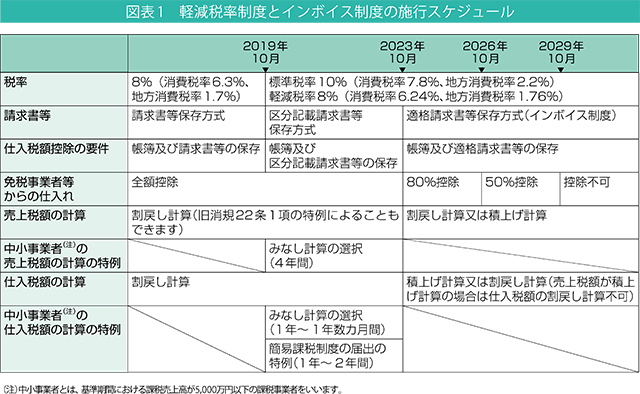

消費税率等10%への引き上げ時期が目前に迫ってきました。同時に低所得者対策として軽減税率制度も実施されるため、同日以降は、経過措置に伴う旧税率8%、軽減税率8%、標準税率10%の3つの税率が存在します。

また、現行の請求書等保存方式が、2019年10月1日から区分記載請求書等保存方式となり、2023年10月1日から適格請求書等保存方式(インボイス制度)が導入されます。

これらの施行スケジュールは、図表1の通りです。

2.税率引き上げに伴う経過措置

消費税率引き上げに伴う経過措置の適用がある場合には、2019年10月1日以後の課税資産の譲渡等についても、旧税率8%を適用します。この経過措置のうち、指定日が定められている経過措置については、指定日の前日(2019年3月31日)までに契約等を締結することが要件となっています。

今回の経過措置では、「家電リサイクル法に規定する再商品化等の税率等に関する経過措置」が新たに定められました(平成26年改正消令附則5⑤)。

3.軽減税率制度

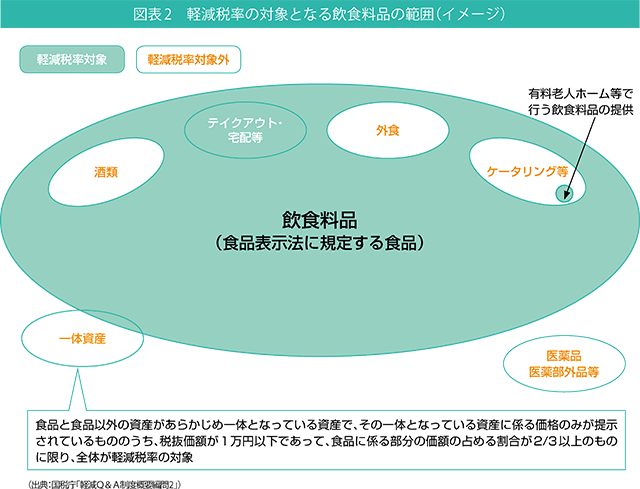

(1)軽減税率の対象品目

軽減税率の対象品目は、次の①と②です(消法2①九の二、別表第一、平成28年改正法附則34①、軽減Q&A制度概要編問1)。

①飲食料品(酒類を除く)の譲渡

②週2回以上発行される新聞の定期購読契約に基づく譲渡

なお、①の飲食料品の譲渡には、いわゆる「外食」や「ケータリング」は含まれません。以上をまとめると、図表2の通りです。

(2)税額計算

軽減税率制度が導入される2019年10月以降の税額計算は、税率の異なるごとに売上げ及び仕入れを記帳し、税率ごとの売上総額及び仕入総額を算出し、これらに基づいて売上税額及び仕入税額を計算します(消法30、45、平成28年改正法附則34②、軽減Q&A制度概要編問16、インボイスQ&A問73)。

なお、中小事業者が税率の異なるごとに区分することにつき困難な事情があるときは、売上税額の計算の特例(4年間)と仕入税額の計算の特例(1年~2年間)を適用することができます(平成28年改正法附則38~40)。

(3)飲食料品の譲渡を行う事業者の懸念される点

飲食料品の譲渡とその他の資産の譲渡が混在する卸売業・小売業・飲食業等を営む事業者は、軽減税率の売上げと標準税率の売上げを区分しなければなりません。この区分を誤ると深刻な事態が生じます。

例えば、取引先に飲食料品の譲渡として軽減税率により請求していた事業者が、後日税務調査等で飲食料品の譲渡に該当しない旨の指摘を受けたときは、多額の追徴税額が発生する恐れがあります。この場合に、取引先に対し遡って標準税率と軽減税率の税額の差額を請求することが困難なときは、事業者がこの差額を負担することになります。

(4)軽減税率対策補助金

軽減税率制度への対応が必要となる中小企業・小規模事業者等に対して、複数税率対応レジの導入や、受発注システムの改修等に要する経費の一部を補助する「軽減税率対策補助金」の制度があります。

4.インボイス制度

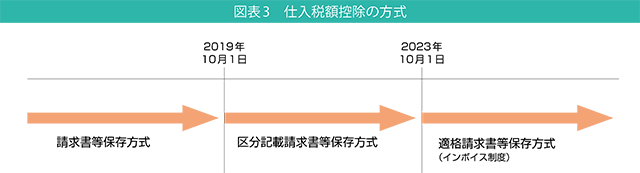

(1)仕入税額控除の方式

複数税率に対応した仕入税額控除の方式として、図表3のように、「適格請求書等保存方式」(インボイス制度)が2023年10月から導入されます。適格請求書を交付しようとする課税事業者は、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります(消法57の2①②)。

それまでの間(2019年10月~2023年9月)は、現行の「請求書等保存方式」を基本的に維持しつつ、区分経理に対応するための一定の経過措置を講じた「区分記載請求書等保存方式」によります。

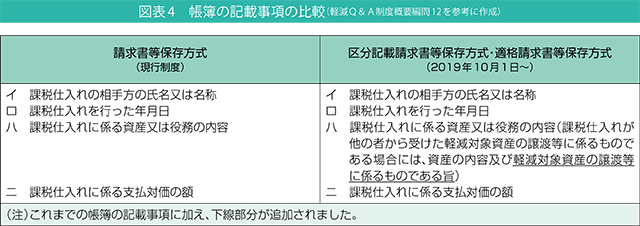

(2)帳簿の記載事項

区分記載請求書等保存方式では、図表4のように、課税仕入れが軽減対象資産の譲渡等に係るものである場合には、現行の帳簿の記載事項に「軽減対象資産の譲渡等に係るものである旨」を加えます(消法30⑧、平成28年改正法附則34②)。

飲食料品の譲渡等を行わない事業者であっても、福利厚生費・交際費等で処理するお弁当代やお菓子代等の課税仕入れについて、このような記載が必要となります。

なお、適格請求書等保存方式での帳簿の記載事項は、区分記載請求書等保存方式の帳簿の記載事項と同様です。

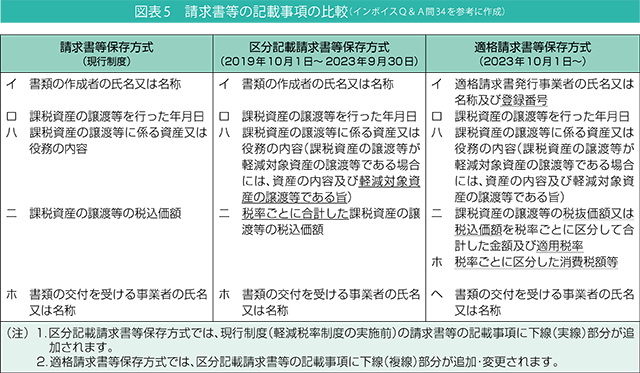

(3)請求書等の記載事項

請求書等保存方式、区分記載請求書等保存方式、適格請求書等保存方式での請求書等の記載事項を比較すると、図表5の通りです。

①区分記載請求書等保存方式

区分記載請求書等保存方式では、軽減対象資産の譲渡等である場合には、現行制度の請求書等の記載事項に「軽減対象資産の譲渡等である旨」と「税率ごとに合計した課税資産の譲渡等の税込価額」を加えます(消法30⑨、平成28年改正法附則34②)。

なお、当初から、適格請求書の発行に対応したシステム改修を行い、適格請求書の記載事項のうち、登録番号を記載しないで作成した請求書等は、区分記載請求書等として取り扱います(インボイスQ&A問34)。

②適格請求書等保存方式

適格請求書等保存方式では、区分記載請求書等の記載事項に「登録番号」、「適用税率」と「税率ごとに区分した消費税額等」を加えます(消法30⑨、57の4①)。

この「税率ごとに区分した消費税額等」については、一の適格請求書等につき、税率の異なるごとに1回の端数処理を行います(消令70の10、インボイス通達3-12)。

5.消費税増税に伴う景気対策

政府は、消費税増税に伴う景気悪化を避けるため、次のような対策などを講じることとしています。

①キャッシュレス決済時のポイント還元

2019年10月から2020年6月までの9カ月間、中小店舗において、クレジットカード、電子マネー、QRコードなどで代金決済をした場合には、5%(大手企業のフランチャイズチェーン店は2%)のポイントが還元されます。なお、医療費、学校の授業料等、金券類、自動車や住宅などは、適用対象外となる予定です。

②プレミアム付き商品券

低所得世帯や2歳以下の子がいる世帯を対象に、購入額に一定額を上乗せして使えるプレミアム付き商品券が発行されます。

③住宅取得対策

現行所得税の住宅ローン控除では控除期間が10年間ですが、2020年12月までの消費税率等10%の住宅取得等については、控除期間を3年間延長し、この3年間で消費税増税分の範囲内で控除を行います。

また、すまい給付金を拡充するとともに、次世代住宅ポイント制度が創設されます。

④車体課税

2019年10月以後に新車新規登録を受けた自家用乗用車を対象に、自動車税が減税されます。

この他、購入時の税負担も軽くするなど、車体課税について大幅な改正が行われます。