2019年05月号

キャッシュレス決済の最新動向

世界各地でキャッシュレス決済の普及が進む中、日本における普及率はまだ2割程度です。経済産業省は2018年4月に発表した「キャッシュレス・ビジョン」において、この比率を25年に4割にまで高める目標を掲げました。〝日本のキャッシュレス化〟はどのように進展していくのでしょうか。その現状や課題、見通しなどについて、東洋大学教授で日本キャッシュレス化協会の代表理事を務める川野 祐司氏に解説していただきます。また後半では、キャッシュレス決済の事例をご紹介します。

東洋大学教授

日本キャッシュレス化協会

代表理事

川野 祐司 氏

1976年、大分県生まれ。2004年、九州大学大学院経済学部を博士課程単位取得後退学、東洋大学経済学部専任講師に。07年、同准教授。16年、同教授。05~06年、三菱経済研究所研究員。09~10年、マールブルク大学研究員。08年から日本国際経済学会関東部会幹事。専門はヨーロッパ経済論、国際金融論、国際経済学、金融政策など

世界中で加速する「脱現金」の動き

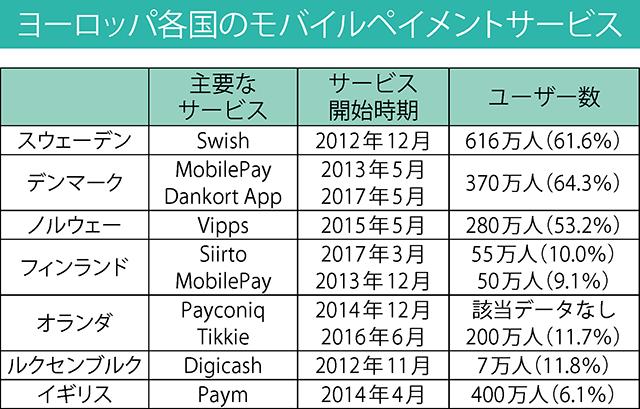

まずはこの10年、海外で急速に進んできたキャッシュレス化の状況を概観しておきましょう。世界各国で新しいキャッシュレス決済サービスが出そろい、定着し始めたのは2010年前後のことです。ヨーロッパでは北欧におけるキャッシュレス化が進んでおり、そのサービスの代表格、スウェーデンの「Swish(スウィッシュ)」は人口の半数以上のユーザーを獲得、18年にはスウィッシュ決済が現金を上回りました。しかも、同国でキャッシュレス決済を利用しているのは若い世代だけではありません。自治体が高齢者向けスマートフォン(スマホ)講習などを実施してきたこともあり、スウィッシュを使うために必要な「バンクID」を取得している人は60代で76%、70代で52%、80歳以降で27%にまで及んでいるのです。銀行では、多くの支店で窓口での現金取り扱いを停止したり、ATMを撤去したりしています。

また、北欧のみならず、ヨーロッパ全体でデビットカードの機能をスマホにアプリとして搭載する支払い方式が主流となっており、18年1月には第2次決済サービス指令(PSD2)が施行、銀行以外の企業も口座情報にアクセスできるようになり、多くの企業が決済サービス事業に参入しています。

アフリカでは、通信会社が発行する電子マネーが普及しています。筆頭は07年にスタートしたケニアの「エムペサ」。現在ではタンザニア、エジプト、インド、ルーマニアなど10カ国でサービスを展開しており、2700万人のユーザーを抱えています。

アジアでは、通信会社のほか通販企業も電子マネーを積極的に発行しています。中国の支付宝(アリペイ)や微信支付(ウィーチャットペイ)はあまりにも有名であり、広く世界に進出しています。アリペイは5億2000万人、ウィーチャットペイは6億人の利用者がいると言われています。

日本のキャッシュレス化に立ちはだかる壁

こうした流れを受け、日本でもようやくキャッシュレス決済の本格的な普及の動きが出てきました。政府は現金以外の決済手段でお金を支払った消費者に対し、購入金額の最大5%をポイントで還元する制度を打ち出すなど、推進策の検討を進めています。また昨年秋、ソフトバンクとヤフーが共同出資し設立したPayPay(株)によるQRコード・バーコード決済サービス「PayPay(ペイペイ)」をはじめとして、さまざまな大手企業や銀行などがスマホ決済参入を発表、「スマホ決済元年」とも言われるほど盛り上がっています。しかし、だからといって今後「日本のキャッシュレス化」が一気に進むかというと、話は別です。実際に日本においてキャッシュレス決済が適切に普及していくには、さまざまな課題が立ちはだかっているのです。

まず何より、規格(サービス)の乱立で、ユーザーである小売店や企業側が混乱しています。数多くのペイサービス事業者が自社の利益だけのためにシェア争いをしている状況が続き、店舗側が複数のペイサービスを導入せざるを得ないとなると、店頭での対応が煩雑になる他、サービスごとの売上や手数料をチェックするのに時間と手間がかかり、キャッシュレス化によるコストダウンが望めなくなってしまいます。先に言及したスウェーデンでは、国内の主要銀行がタッグを組み、共同会社で統一ブランド「スウィッシュ」を運営しています。日本でもこうした事業者同士の連携や統一ブランドが必要です。

また、導入店舗が支払わねばならない手数料が高すぎるのも、キャッシュレス化普及の壁の一つです。交通系電子マネーとして01年に出発した「Suica(スイカ)」はここ数年で導入店舗を増やしていますが、手数料は3%以上。これは店舗運営にとって大きな負担となる数字です。他のペイサービスもこのようにクレジットカードと同等の手数料を設定しているものが多く、これが下がらない限り中小の個店はなかなか導入に踏み切れないでしょう。海外ではキャッシュレス決済のペイサービスの手数料が低いところが多く、ベルギーやオランダで流行っている「Payconiq(ペイクリーク)」は金額にかかわらず1回の支払いにつき手数料6セント。日本のサービスでもほぼ0%までは手数料を落とすべきだと思います。

そしてもう一つ、日本におけるキャッシュレス化推進の動きに欠けているのが「キャッシュレス化による社会課題解決」という視点です。銀行口座への入金やATMでの現金引き落としなど、日本人にとっては「現金の取り扱いは無料」が常識です。しかし、当然のことながら紙幣や硬貨を製造、流通、廃棄するにも、印刷された紙幣が私たちの手に届くまでにも輸送、保険、保管などのコストがかかります。日本ではこうしたコストは銀行が負担していますが、海外の多くの国では現金という道具を使うためには使用料がかかります。例えばヨーロッパでは「現金の社会的コスト」をGDPの1%程度とみなし、その一部はATM利用手数料や両替手数料などの形で消費者が負担することになっています。

日本でも「現金の社会的コスト」を一人ひとりが意識できるような啓発活動・教育が必要だと思います。キャッシュレス決済は、このコストを解消するために欠かせないソリューションなのです。

注:Paymのユーザー数は筆者による推定値。

出所:各サービスHP(全人口に占める割合)

注:Paymのユーザー数は筆者による推定値。

出所:各サービスHP(全人口に占める割合)

『キャッシュレス経済21世紀の貨幣論』

バンドルサービスで社会課題を解決

最後に、キャッシュレス化を核とした「バンドルサービス」の可能性についてお話ししたいと思います。キャッシュレス決済はそれ単体でただ便利というだけでなく、他のサービスや技術と組み合わせる(バンドルする)ことで、さまざまな社会課題の解決につながります。例えば、買い物が困難な高齢者への買い物支援サービスを想像してみましょう。「AI(人工知能)搭載のロボットが高齢者の年金や家賃などの金銭面を管理、当人は好きなときに必要なものをVR(仮想現実)のスーパーで買い物し、商品はドローンで配達される」といったサービスを成り立たせるためには、キャッシュレス決済の技術が必要不可欠です。また、VRスーパーなどでの買い物にまつわるデータが蓄積されれば、当人の健康状態や生活状況の推測が可能になり、何らかの問題をAIが分析して見つけ出し、医療機関や自治体に通知することもできます。キャッシュレス決済とはすなわち、支払い情報のデジタル化であり、さまざまなバンドルサービスの一部、あるいはバンドルサービスのための社会インフラとして重要な役割を果たすのです。これから先、政府はよりキャッシュレス決済の普及に力を入れていくことになるでしょうが、こうした社会課題解決に向けた具体的ビジョンを描いてほしいと切に願います。

1

キャッシュレス決済展開事例

菱木 信介 氏 NIPPON Platform(株) 代表取締役

菱木 信介 氏

NIPPON Platform(株) 代表取締役

独自のペイサービスを提供しキャッシュレス決済市場に参入するのではなく、次々と生まれる国内外の決済ブランドと提携し、それらを店舗で利用できるようにする決済事業者向けプラットフォームづくりに取り組んできたNIPPON Platform(株)。地方の中小個人商店をターゲットに、キャッシュレス決済に止まらない「おみせ応援サービス」を盛り込んだ自社製タブレット端末を無料配布し、地域活性化に一役買っています。

目指すは地方の中小個人商店のキャッシュレス化

2016年の設立当初、同社はウィーチャットペイやアリペイのライセンスを取得し、キャッシュレス決済代行業を主軸としていました(当時の社名は(株)NIPPON PAY)。しかし、「今後、日本にたくさんのペイサービスが乱立した時、それらを取りまとめるプラットフォームが必要だ」との考えから、「決済事業者と決済サービス利用者とをつなぐ役割」に徹することを決意、地方の個店や商店街、地域の活性化とキャッシュレス化推進の2テーマを掲げ、現在の事業にシフトしたそうです。 代表取締役の菱木 信介氏によれば、「特に地方の中小個人商店にターゲットを絞ったのは、彼らのキャッシュレス化なくして、日本のキャッシュレス化は実現しないからです。多くの店がずっと現金で経営を成り立たせてきたため、そもそもキャッシュレス化に関心がありません」とのこと。 そして、同社がとった戦略が「店の経営支援や地域活性化につながるサービスを盛り込んだタブレット端末を無料配布する」というものでした。いきなり「キャッシュレス決済導入」を持ち掛けるのではなく、販促やコスト削減、インバウンド対応、地域の防犯・防災などに役立つツールとして、まずは1店に1台タブレットを置いてもらうことを目指したのです。「店舗経営にデジタルサービスを活用することに慣れてもらえば、そのサービスの一つとしてキャッシュレス決済の導入もスムーズにいくのでは、と考えたのです」と菱木氏は振り返ります。

自治体と連携し自社製タブレットを無料配布

同社はこのタブレット端末配布にあたって、各地の自治体の首長に積極的に呼び掛けました。「地方創生の機運が高まる中、私たちの取り組みに賛同してくれる自治体と次々に連携協定を結んでいくことができた」と言います。その上で地元の商工団体や商店街組合などを通して、中小個人商店の経営者にアプローチ。「商店街単位でスタンプラリーを企画し、参加してくれたお店にタブレットを無料設置、設置店にはタブレットで使える機能やその他のサービスを紹介するマンガも同時配布する」など、さまざまな方法でタブレット普及に努めたそうです。 もちろん、タブレット導入後のフォローにも力を入れました。例えば「おみせ支援マスター」制度もその一つ。これはタブレットの利用促進と地元住民のための仕事創出を兼ねた仕組み。登録しておみせ支援マスターとなった住民の主な役割は、同社のタブレットを導入したお店に、役立つサービスの使い方などをレクチャーすること。「馴染みの店に寄った際にパンフレットを渡したり、当社の新しいサービスをアナウンスしたりする程度から気軽にできるので、地元を元気にしたいと思っている主婦の方などが多数登録してくれています」と菱木氏。現在、全国に500人のおみせ支援マスターがいるそうです。また「縁あって熊本県熊本市の水前寺参道商店街には当社のサテライトオフィスを設置、サポートスタッフを常駐させて、いつでもタブレットの使い方などを聞きに来られるようにしている」と言います。 こうした取り組みのかいあって、同社は今年1月時点で25自治体と連携協定を結び、タブレットの配布台数は2万5000台にまで到達、福岡市での大規模なキャッシュレス化実証実験に参加するなど着実に事業を進めています。

タブレットによる店舗と地域の活性化

では、同社のタブレット端末の機能を詳しくみていきましょう。多彩な決済サービスに対応できるのはもちろんのこと、7言語通訳サービスや免税申請書の発行、防犯カメラシステム、そして複数店舗のスタンプカードをシェアしたり、店側から常連客にクーポンやイベント情報を送ったりできるアプリ「みせもり」など、シンプルながらお店の活性化につながるサービスを一つのタブレットで使うことができるようになっています。同社ではこれらのサービスを「おみせ応援プロジェクト」としてまとめ、参加者・協力者を募ってさらなるサービス拡充を模索しています。

収集データ活用ビジネス情報信託銀行事業を構想

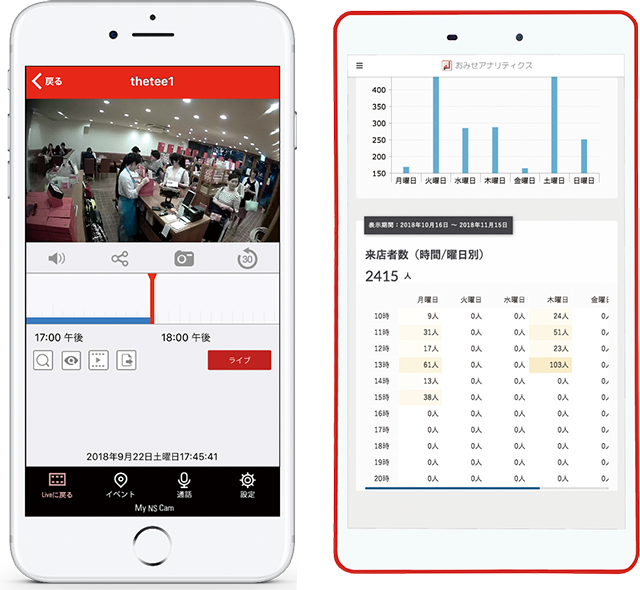

さらに、同社が取り組んでいるのが収集データの活用です。タブレットの付帯サービスの一つである防犯カメラシステムでは、店の入口とレジにカメラを設置、リアルタイムでモニタリング・記録することができます。店側はその映像をスマホアプリから閲覧するだけでなく、「おみせアナリティクス」というタブレットのサービスを利用することで、AIが「時間帯別の来店客数、推定年齢、性別」を自動検出・分析したデータを受け取れます。 その上で同社では現在、店舗からのさまざまな収集データを利用するべく「情報信託銀行事業」にも着手。これは預かったデータを管理、指定した条件に基づいて第三者に提供する事業のことで、具体的には「収集データを『おみせカルテ』としてまとめ、商品販売戦略のための資料として企業に提供したり、地域金融機関に渡して融資へ向けた検討材料にしたり、といった具合に活用する」ことを検討しているそうです。 キャッシュレス決済サービスを核として、中小個人商店や地域を応援するサービスを手掛けてきたNIPPON Platform。これからのさらなる展開が期待されます。

(右)タブレットのトップ画面。多彩な機能を付加できますが、あくまでシンプルで分かりやすいインターフェース

(左)NIPPON Platformが配布するタブレットでのキャッシュレス決済の様子

(右)「おみせアナリティクス」の画面 (左)AI搭載のNS Camの画像と収集データ

タブレット導入で、キャッシュレス決済と「おみせアナリティクス」を活用

NIPPON Platform(株)のタブレット導入店舗の実例として、東京・神楽坂のスリランカ紅茶専門店「The Tee Tokyo supported by MLESNA TEA」の店主、下村 由さんにお話を伺いました。同店はスリランカ最大のティーブランド「ムレスナ社」の紅茶を専門に取り扱う東京23区初の店舗として2017年4月にオープン。縁あって18年夏にNIPPON Platformのタブレットを導入し、キャッシュレス決済サービスや翻訳ソフト、防犯カメラ、「おみせアナリティクス」などを利用してきました。キャッシュレス決済については「決済ブランドごとに売上や手数料が一覧で表示されるので、複数のペイサービスがあってもストレスなく使えています」と使い勝手は上々な様子。また「おみせアナリティクス」も「AIによるデータ分析というと敷居が高そうですが、必要最低限の機能を安価で気軽に利用できるので重宝しています」と好評。「感覚的に繁忙な時間帯やお客さんのニーズを捉えるのではなく、正確なデータを見てスタッフのシフト調整や在庫管理、店内のレイアウトなどに生かしている」そうです。 キャッシュレス化の波が押し寄せるなか、こうした日常的に無理のない範囲で利用できる「経営のデジタル化」サービスが、中小個人商店の心強い味方になりそうです。

(左から)「タブレットによるキャッシュレス決済は、金額を入力してQRコードを読み込むだけのシンプルな作業。

クレジットカードなどと同じ感覚で導入できました」と話す下村さん/「The Tee Tokyo supported by MLESNA TEA」

外観と店内/タブレットによるキャッシュレス決済を扱っている表示