2020年04月号

経営者保証の現状を考える

「経営者保証に関するガイドライン研究会」(日本商工会議所や全国銀行協会が事務局)が経営者保証における合理的な保証契約の在り方等を示すものとして策定した「経営者保証に関するガイドライン」。金融庁ではこのガイドラインを融資慣行として浸透・定着させていくことが重要であると考え、金融機関などによるガイドラインの積極的な活用に向けた取組みを促しています。では、このガイドラインはどのような背景のもと策定され、現在、どのように活用されているのでしょうか。金融庁監督局総務課 監督調査室長の田辺 有紀氏に伺いました。

金融庁監督局総務課

監督調査室長

田辺 有紀 氏

(たなべ ゆうき)

2002年、経済産業省入省。通商機構部、貿易振興課、米国留学、公正取引委員会国際課、経済産業省国際経済紛争対策室、広報室を経て、19年7月から金融庁監督調査室長。筑波大学非常勤講師。

経営者保証に依存しない融資を促進するために

日本では金融機関が中小企業に融資を行う際、経営者の個人保証(以下、経営者保証)を求めることがこれまで多くありました。この経営者保証は経営への規律づけによるガバナンスの強化や企業の信用力補完、債権保全といった機能を持ち、資金調達の円滑化に寄与していますが、その一方でさまざまな課題も生じています。経営者にしてみれば個人保証を背負うことによる精神的負担は大きく、この負担感が円滑な事業承継の阻害要因となったり、経営者の開業意欲や投資意欲を低減させたりすることにつながってしまう可能性があるのです。また、個人保証に依存することで、借り手が情報開示を怠ったり、貸し手が企業の事業性評価をしっかりと行わなくなってしまうとの指摘もあります。

そこで中小企業庁と金融庁の関与の下、日本商工会議所と全国銀行協会が有識者を交えた意見交換の場として「経営者保証に関するガイドライン研究会」を設置し、経営者保証における合理的な保証契約の在り方等を示すものとして、2013年12月に「経営者保証に関するガイドライン」を策定しました。ガイドラインには、債務者が経営者保証を提供せず資金調達を希望するために求められる経営状況として、次の3つの要件が記載されています。

①法人と経営者との関係の明確な区分・分離

②財務基盤の強化

③財務状況の適時適切な情報開示等による経営の透明性確保

これらがある程度満たされている場合、債権者は経営者保証を求めない可能性や代替的な融資手法を活用する可能性を検討すること、やむを得ず保証契約を締結する場合も、その必要性などを丁寧かつ具体的に説明するとともに、適切な保証金額の設定に努めることが明記されています。

また、資金調達の際だけでなく保証債務の整理手続き時についても、総合的にみて経済合理性が認められる場合には、一律かつ形式的に経営者の交代は求めず、経営者が引き続き経営に携わることを許容する、一定期間の生活費に相当する額や華美でない自宅などを残存資産に含めることを真摯かつ柔軟に検討する、などとしています。

経営者保証に関するガイドライン活用状況

このガイドラインはあくまで民間で策定されたものであり、法的拘束力は持ちませんが、金融庁ではこれが融資慣行として浸透していくよう、全国の金融機関にガイドライン活用についての要請を複数回にわたって出している他、金融機関との対話やアンケート調査を実施するなどさまざまな取組みを展開しています。

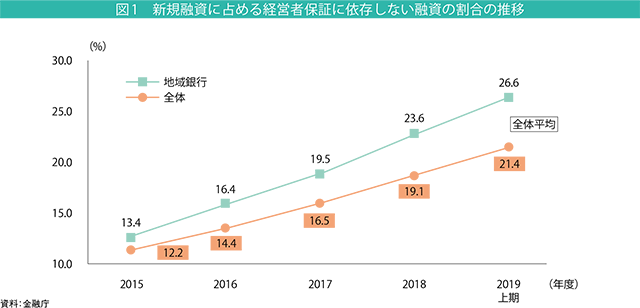

その結果、ガイドライン策定から約5年で活用実績は着実に上がっています。図1は、新規融資に占める経営者保証に依存しない融資の割合の推移(全体平均)であり、15年度の12・2%から19年度上期の21・4%へと高まっています。中には同割合が50%以上となっている地域金融機関もあり、その数は順調に増えています。

続いて、ガイドラインを有効活用し、無保証融資を積極的に行っている金融機関では、どのようなことに取り組んでいるのかについても、金融庁の調査結果からみていきたいと思います。

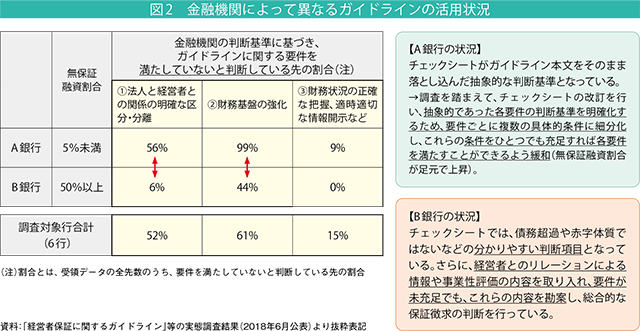

図2は、無保証融資の割合が高い金融機関と低い金融機関それぞれのガイドライン活用に対するスタンスの違いを可視化したものです。無保証融資割合が5%未満と低いA銀行では、ガイドラインの3要件を形式的・厳格に判断して運用しているため、「要件を満たしていない」と判断する割合が非常に高くなっていました。一方、無保証融資の割合が50%以上のB銀行では、経営トップがむやみに保証を徴求しないよう分かりやすく指導を徹底している他、本部で具体的かつ簡素なガイドライン運用基準を設定していました。そのため現場の融資担当者は3要件を形式的・厳格に判断してしまうのではなく、保証徴求の要否をより柔軟に判断できるため、無保証融資に結び付きやすくなっていたのです(A銀行もその後チェックシートの改訂により、無保証融資割合が上昇)。同じガイドラインの下でも、金融機関の取組み一つでこれほど大きな差が出てしまうので、金融庁としては今後も優良事例の発信に努めたいと思います。

円滑な事業承継のために設けられた新たな特則

ここ数年、無保証融資の割合が右肩上がりで推移してはいますが、新たな課題も持ち上がっています。事業承継時における保証の「二重徴求」問題です。経営者保証の負担感については先に言及した通りですが、この負担が前経営者と後継者双方にのしかかるとなれば、円滑な事業承継はますます望めません。また、例えば代表権がなく株式保有の割合も低い前経営者から保証をとっている場合など、その保証が規律づけや債権保全にはつながらず、ただ慣例的に保証を徴求しているといったケースもあるのが現状です。

こうした背景から、経営者保証に関するガイドライン研究会では19年12月24日、「事業承継時に焦点を当てた『経営者保証に関するガイドライン』の特則」を策定・公表しました。この特則は、前経営者と後継者双方からの保証の二重徴求を原則禁止すると明確に打ち出したものです。また、後継者に対して保証を求めることで事業承継がとん挫してしまう可能性も考慮して、ガイドラインの3要件を満たしていなくても、事業性評価で把握した内容を考慮するなどにより、後継者から保証を求めないよう柔軟に検討すること、としています。

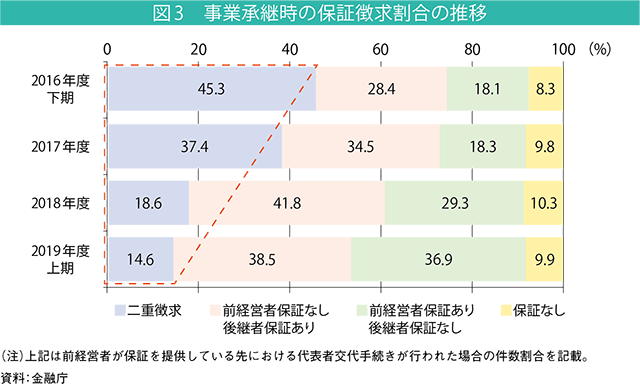

図3は事業承継時の保証徴求割合の推移であり、16年度下期の二重徴求割合45・3%からすると19年度上期では14・6%と大幅に低下しています。一部の金融機関ではすでに経営トップ主導で、二重徴求の原則禁止や事業承継時の具体的な徴求基準の明確化、新旧経営者双方に対する説明や保証解除に向けたアドバイスをしっかり実施していますが、この特則が本年4月1日から適用開始になることで二重徴求割合がさらに低下し、円滑な事業承継の推進につながることが期待されます。

関係機関や士業の連携が重要

以上、経営者保証に関するガイドラインの策定経緯とその後の活用実績、現在の課題、新たな動きについて説明してきました。今後も全国の金融機関に過度に経営者保証に依存しない取組みを促すとともに、特に昨今では中小企業の事業承継が大きな課題となっているので、特則の周知や活用促進にも注力していきたいと思います。

もちろん、円滑な事業承継のためには金融機関の支援だけでは不十分であり、「法人と経営者との関係の明確な区分・分離」などを進めるにしても、企業内部の実情に最も近いところにいる顧問税理士の方々の支援が必要不可欠です。ぜひ先生方には、金融機関や他の士業の方々と密に連携し、特則を含めたガイドラインの積極的な活用に向けた支援をお願いしたいと思います。

1

経営者保証に関するガイドライン

有効活用事例

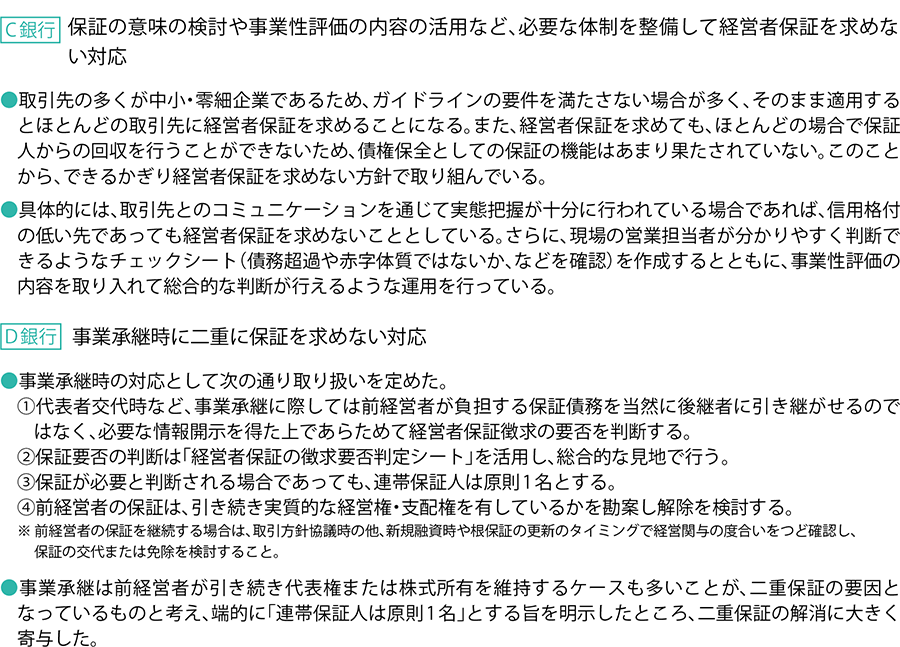

金融庁では、経営者保証に関するガイドラインの活用について全国の金融機関に実態調査を行い、優良な組織的取組みを事例集にまとめています。その中からいくつかの事例を紹介したいと思います。

ガイドライン活用体制

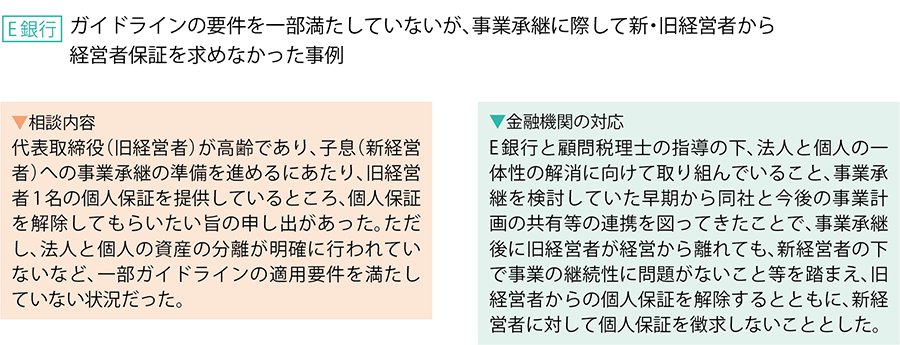

ガイドラインに基づいた柔軟な対応事例