2020年06月号

消費税インボイス制度への事前対策

2023年に「インボイス制度」が導入される予定です。そこで今回は、本制度の概要をあらためて解説するとともに、今後準備すべきことも併せてご紹介します。

長野匡司税理士事務所 所長

長野 匡司 氏

(ながの まさじ)

1983年、税理士試験合格。84年に坂内直治税理士事務所(現 税理士法人中央税経センター)に入所し、2004年に長野匡司税理士事務所を開業。現在、日本税務会計学会法律部門委員、MJS税経システム研究所 客員研究員。主な著書は『法人税申告の実務全書』(共著、日本実業出版社)他。

1.インボイス制度の概要

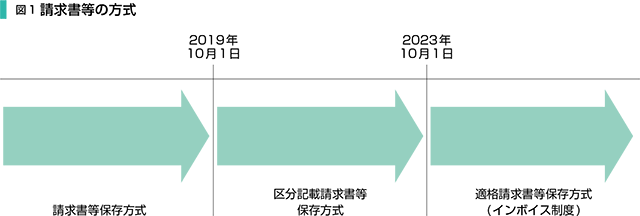

(1)「区分記載請求書等保存方式」から「適格請求書等保存方式」へ

2019年10月1日から「区分記載請求書等保存方式」が実施されていますが、いよいよ2023年10月1日からは「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入され、「適格請求書等(適格請求書又は適格簡易請求書)」の保存が、仕入税額控除の要件となります(図1)。

(2)適格請求書発行事業者登録制度

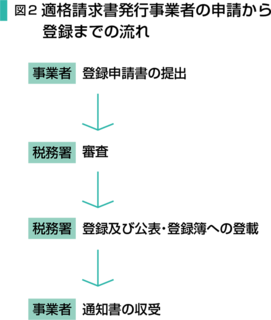

①適格請求書発行事業者の申請

適格請求書等の交付をしようとする事業者(免税事業者を除く)は、一定の事項を記載した「適格請求書発行事業者の登録申請書」を税務署長に提出し、税務署長の登録を受けることができます(消法57の2①、〔図2〕参照)。

この登録を受けた事業者を「適格請求書発行事業者」といいます(消法2①七の二)。

②適格請求書発行事業者の審査・公表

税務署長は、登録申請書の提出を受けた場合には、遅滞なく、これを審査し、登録の拒否をする場合を除き、適格請求書発行事業者の登録をしなければなりません(消法57の2③)。

この登録は、適格請求書発行事業者登録簿に次のイ~ニの事項を登載して行い、税務署長は適格請求書発行事業者登録簿に登載された事項をインターネットを通じて速やかに公表します(消法57の2④、消令70の5)。

イ 氏名又は名称

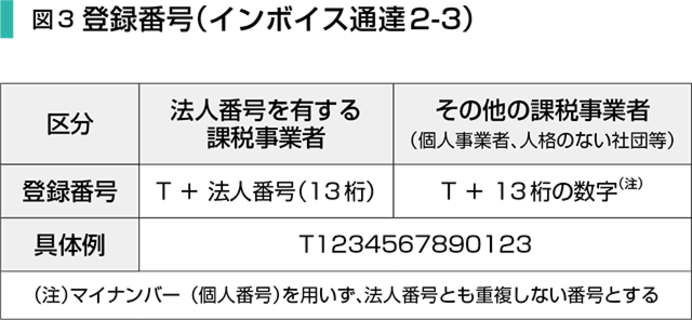

ロ 登録番号(図3)

ハ 登録年月日

ニ 法人(人格のない社団等を除きます。)の場合、本店又は主たる事務所の所在地

(3)適格請求書発行事業者の義務

適格請求書発行事業者は、課税資産の譲渡等を行った場合に、他の課税事業者から「適格請求書等」の交付を求められたときは、これを交付しなければなりません(消法57の4①)。

(4)仕入税額控除の要件の見直し

①原則

インボイス制度導入後は、原則として「一定の事項が記載された帳簿」及び「適格請求書発行事業者から交付を受けた適格請求書等」の保存が、仕入税額控除の要件となります(消法30①⑦)。

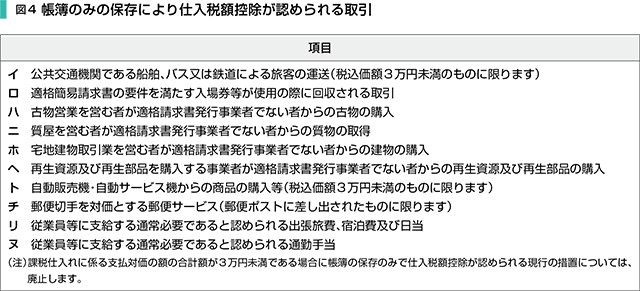

②帳簿のみの保存により仕入税額控除が認められる取引

次頁の図4に掲げる課税仕入れについては、その課税仕入れを行った事業者において適格請求書等の保存を要せず、一定の事項が記載された帳簿のみの保存により仕入税額控除します(消令49①、消規15の4、26の6)。

(5)税額計算の方法

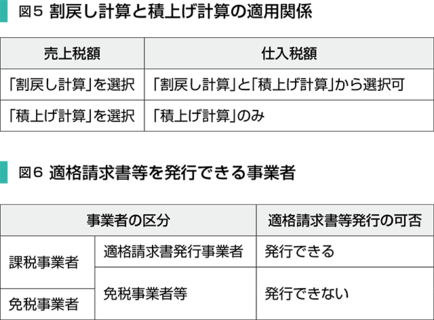

売上税額の計算方法は、原則として「割戻し計算」によりますが、交付した適格請求書等の写しを保存している場合には、「積上げ計算」によることもできます(消法45①⑤)。

仕入税額の計算方法は、原則として「積上げ計算」によりますが、「割戻し計算」によることもできます。この「積上げ計算」には、「請求書等積上げ方式」と「帳簿積上げ方式」があり、この2つの方式を併用することもできます(消法30①、消令46、インボイス通達4?3)。

なお、売上税額の計算につき「積上げ計算」の適用を受けている事業者については、端数処理による益税を防止するため、仕入税額の「割戻し計算」の適用はできません(図5)。

2.免税事業者をめぐるインボイス制度の注意点

(1)基本的な考え方

免税事業者等(注)は、適格請求書等を発行できません。従って、課税事業者が、免税事業者等から行った課税仕入れについては、原則として仕入税額控除できません。

そのため、免税事業者等は、仕入れに消費税が課されていても、売上げに消費税を上乗せしにくくなり、取引から排除される可能性もあります。

(注)免税事業者等には、免税事業者のほか、適格請求書発行事業者の登録を受けていない課税事業者を含みます(図6)。

(2)免税事業者等からの課税仕入れに係る経過措置

①インボイス制度導入後3年間の経過措置

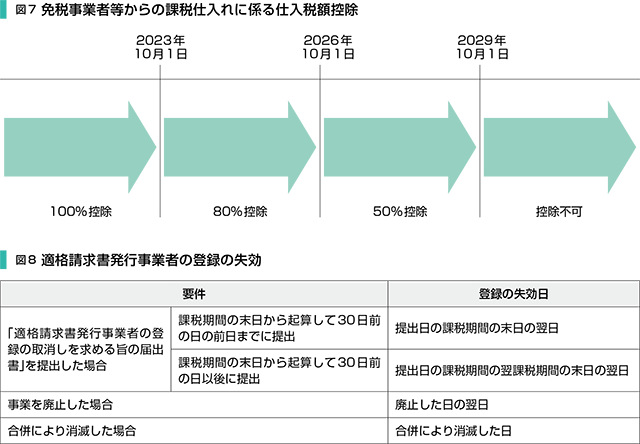

課税事業者が、2023年10月1日から2026年9月30日までの間に国内において免税事業者等から行った課税仕入れについては、課税仕入れに係る消費税相当額に80%を乗じた額を仕入税額控除します(2016年改正法附則52①、〔図7〕参照)。

②上記①の措置後3年間の経過措置

課税事業者が、2026年10月1日から2029年9月30日までの間に国内において免税事業者等から行った課税仕入れについては、課税仕入れに係る消費税相当額に50%を乗じた額を仕入税額控除します(2016年改正法附則53①)。

(3)基準期間の課税売上高が1000万円以下となった格請求書発行事業者

適格請求書発行事業者は、その基準期間における課税売上高が1000万円以下となった場合でも、免税事業者となりません(消法9①、57①二、インボイス通達2-5)。

適格請求書発行事業者が免税事業者となるためには、免税事業者の適用を受ける課税期間の前課税期間の末日から起算して30日前の日の前日までに、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署長に提出しなければなりません(消法57の2⑩、〔図8〕参照)。

期限までにこの届出書を提出しない場合には、課税事業者のままです。免税事業者だったら、消費税を納付する必要がなかったとして、会計事務所が関与先から損害賠償請求されることも考えられます。

従って、課税売上高が1000万円以下となった場合には、「適格請求書発行事業者として課税事業者」のままでいるか、「適格請求書等を発行できない免税事業者」となるか、どちらにするかを早めに関与先と打ち合わせをする必要があります。

3.インボイス制度導入に向けて準備しておくこと

(1)適格請求書等へのシステム対応

適格請求書等には、現行の区分記載請求書等の記載事項に、さらに次のイ~ロの事項が加えられます。

イ 登録番号 ロ 税率ごとに区分した消費税額等適格請求書等の発行に対応したシステム改修を行い、適格請求書等の記載事項のうち、登録番号を記載しないで作成した請求書等は、区分記載請求書等として取り扱います。従って、システム改修を3年後といわずに、早めに行いましょう(インボイスQ&A問34)。

(2)2023年10月1日を登録日とする場合

2023年10月1日に「適格請求書発行事業者」の登録を受けようとする事業者は、同年3月31日までに「適格請求書発行事業者の登録申請書」を税務署長に提出しなければなりません(2016年改正法附則44①)。

なお、その課税期間に係る基準期間における課税売上高が1000万円以下である事業者(免税事業者)が、「適格請求書発行事業者」の登録を受けようとする場合には、2023年3月31日までに登録申請書を提出することにより、同年10月1日から課税事業者となり、適格請求書等を交付することができます。

登録申請書は、2021年10月1日から受け付けますので、早めに提出しましょう(2016年改正法附則1八)。