2018年04月号

会計事務所のM&Aへの関わり方

経営者の高齢化と後継者不足により、円滑な事業承継が立ち行かないケースが増えつつあります。そこで重要になってくるのがM&Aの活用です。M&Aは専門性が高いですが、ノウハウを学べば会計事務所が関われることも少なからずあります。本特集では(株)BSMの棟田 裕幸代表取締役に中小企業におけるM&Aの活用方法と会計事務所のM&Aへの関わり方について伺いました。

株式会社BSM 代表取締役 公認会計士・税理士 MJS税経システム研究所 客員研究員

棟田 裕幸(むねたひろゆき) 氏

1978年明治大学商学部卒業。1985年青山監査法人・プライスウォーターハウス(現あらた監査法人)に入社。その後、三優監査法人を経て、95年棟田公認会計士・税理士事務所(現、一番町共同会計事務所)開設、99年(株)BSM設立。2006年度公認会計士修了試験経営科目出題委員。著書は『組織再編の手法と会計・税務Q&A 第2版』(共著/中央経済社)、『Q&A 自己株式の実務』(共著/新日本法規)など多数。

中小企業のM&Aの種類とプレーヤーの役割

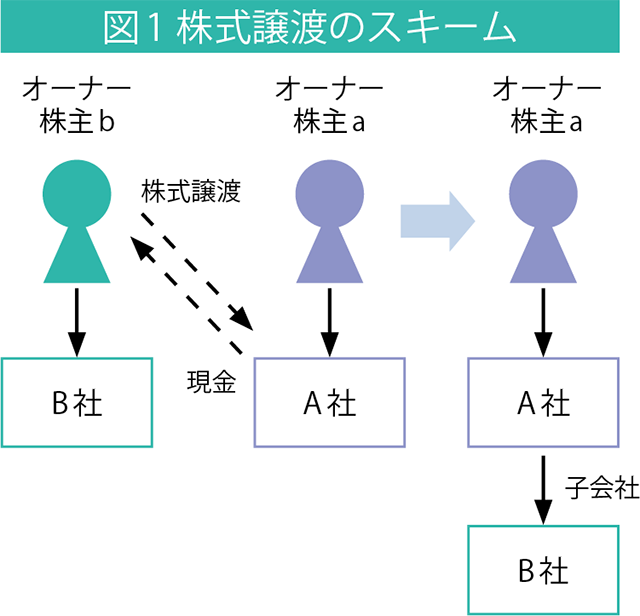

M&Aの中で最も代表的な手法といえば株式譲渡です(図1)。これは株式取得による支配権の獲得のことで、実際に行われているM&Aの大半はこのスキームを用いたものです。

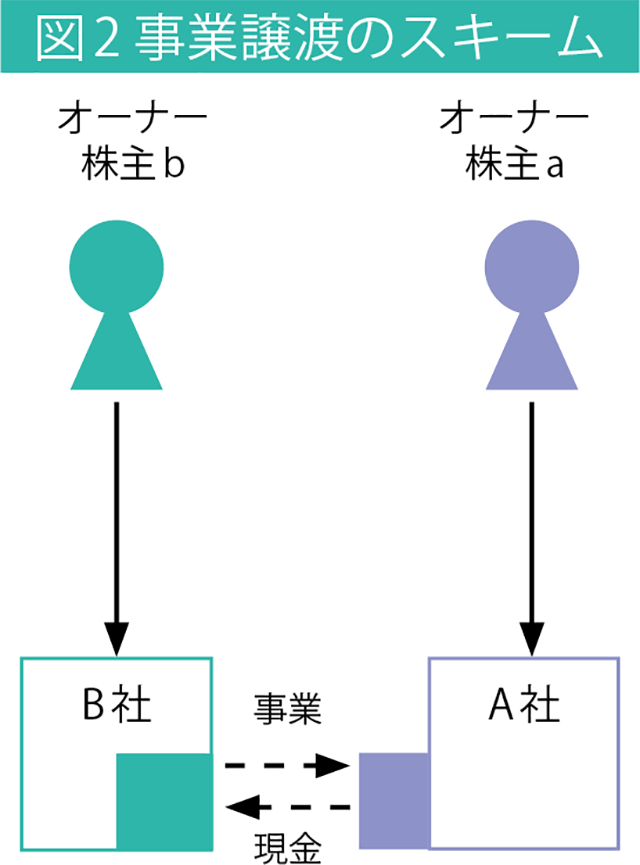

次に多いのが事業譲渡です(図2)。これは売り手が有する事業の全部または一部について、その資産および負債を個別に買い手に譲渡する行為です。このスキームは会社法の組織再編成に該当しないため、合併や会社分割などの会社法上の包括的移転行為に比べて①債権者保護の規定はない②従業員の移転は従業員個々の雇用契約の変更により行われる③許認可は基本的に引き継がれない④簿外資産、簿外負債は引き継がないようにすることが可能⑤譲渡資産の移転は時価による、といった特徴があります。

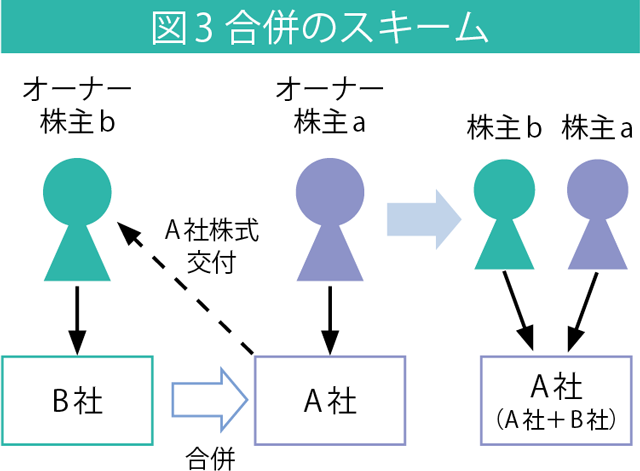

そして、最後に紹介するのが合併です(図3)※。複数の会社を法的に一つの会社にすることを意味しますが、第三者間のM&Aでいきなり合併を行うケースはあまり見かけません。というのは、文化や給与体系などが異なる会社を急に合併させると、何かしらの摩擦や衝突が生じてしまう恐れがあるからです。そのため、いったん株式取得で売り手企業を子会社化した後、徐々に体制を整えた上で合併するといったパターンが定石とされています。

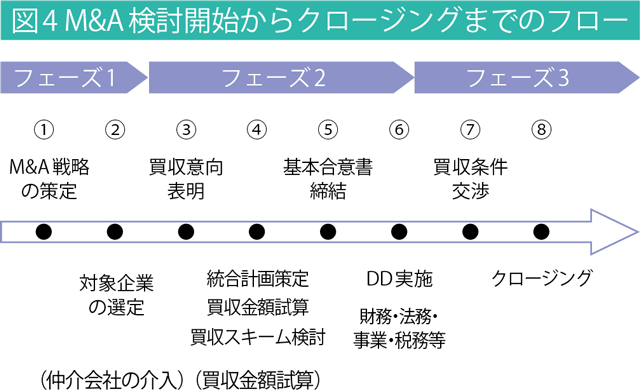

では、次に具体的にM&Aがどのように実行されるのかを紹介したいと思います。M&Aの検討開始からクロージングまでは図4①~⑧の流れになります。そして、この間に関わるプレーヤーは、対象企業の選定、対象企業の事業分析、買収金額の試算、買収交渉サポートなどを実施するファイナンシャル・アドバイザー(M&A支援専門会社、銀行、証券会社など)、法務デューデリジェンス(DD)を担当する弁護士、財務DDを担当する公認会計士・税理士、税務DDを担当する税理士、その他専門家(社会保険労務士、IT専門家、不動産鑑定士など)です。当然ながら、税理士の先生方の役割は該当企業の税務課題を洗い出し、その他の専門家と連携しながら税務面についてのアドバイスを行ったり、税務申告書を作成したりといったことになります。

連携という点に関しては、弁護士との情報共有を是非とも進めてほしいと思います。弁護士先生は税務会計が専門外であることが多いので、税理士の先生方の税務会計の知識を提供することで、M&Aが大幅にスムーズに進むようになるはずです。また、売り手企業に未払い残業代などがあるとM&Aの後に多大な損失を生み出しかねないので、社会保険労務士などとの連携、情報共有にも力を入れてほしいと思います。

M&Aを実施する上でのポイントと注意点

実際にM&Aを実施する上で注意すべきポイントを挙げていきます。

株式取得について考えておきたいのは、株式売却益課税と株式を手放すオーナー社長の役員退職金のバランスです。株式取得の場合、売り手企業の株主に対して株式売却益課税(20・315%)が発生しますが、退職金に課せられる税率は役員就任期間によりそれよりも低率になることもあるので、役員退職金を支払い損金に計上することにより、トータルの税額を下げると同時に株価を下げることができ、売り手・買い手双方にとって望ましい結果になる可能性があります。もちろん、在任年数や退職金額によって実質税率は変化するので、全てのパターンにおいて有効とは言えませんが、株式取得を検討する場合には念頭に置いておくべきでしょう。

事業譲渡の際は「のれん」が生じることが多く、税務上は「資産調整勘定」または「負債調整勘定」として5年間で均等償却しなければならない点に要注意です。うまく損金算入することで節税を図れればいいのですが、上場企業の中にはこの償却負担が巨額になり過ぎて、株価を著しく下げてしまったケースがありました。また、事業譲渡の場合には売り手企業の株主が課税されることはありませんが、消費税は発生するので、そのあたりも念頭に置いていただきたいと思います。

他方、事業譲渡は事業承継においても有効活用できるスキームでもあります。例えば財務状況が苦しい企業であっても、一部の事業を売却することで得た資金を活用して財務の健全化を図れば、後継者の負担を軽くして事業承継をスムーズに進められるはずです。特に良質な不動産を持っている企業であれば、そういったスキームを成立させやすいでしょう。

合併に関しては会社法の組織再編成に該当するため、まずは税制適格・非適格の判定が重要になります。組織再編における税法上の要件を満たしたものが税制適格合併とされ、再編当事会社およびその株主には、再編により会社資産・負債の移転があっても課税が生じないようになっているからです。また、売り手企業の繰越欠損金をいかにして引き継ぐかというポイントもあります。適格合併(次頁図5)であり、①被合併法人の事業年度において、適格合併の9年以内に開始した各事業年度において生じた繰越欠損金である②繰越欠損金の繰越控除、繰越欠損金の繰戻し還付の適用を受けていない部分の金額であるという要件を満たす場合、合併企業は被合併企業の繰越欠損金を吸収することができるのです。ただし、9年分の繰越欠損金をすべて引き継ぐには、合併法人の適格合併を行った事業年度の期首から遡ること5年以上前に特定資本関係(50??%超)が発生していなければなりません(これが5年以内だと引き継ぎに制限が生じる)。

経営者にとって、この5年という時間はかなりシビアなものと言えるでしょう。しかし、実はこの制度にはある種の〝抜け道〟が存在します。買い手企業と売り手企業の間に「みなし共同事業」という状態が成立していれば、合併から5年を待たずに売り手企業の繰越欠損金を全額引き継ぐことができるようになるのです。

では、このみなし共同事業とは何なのでしょうか。その要件は、①事業関連性要件(適格合併に係る被合併事業と合併事業とが相互に関連するものであること)②規模要件(被合併事業と合併事業のそれぞれの売上?額、従業者の数、資本金の額もしくは出資金の額またはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと)③被合併事業の規模継続要件(被合併事業が支配関係があることとなった時から当該適格合併の直前の時まで継続して行われており、かつ、当該被合併法人支配関係発生時と当該適格合併の直前の時における当該被合併事業の規模の割合がおおむね2倍を超えないこと)

④合併事業の規模継続要件(合併事業が支配関係があることとなった時から当該適格合併の直前の時まで継続して行われており、かつ、当該合併法人支配関係発生時と当該適格合併の直前の時における当該合併事業の規模の割合がおおむね2倍を超えないこと)⑤特定役員引継ぎ要件(上記②、③、④を満たさない場合には、この特定役員引継ぎ要件を満たせばよい)となっています。また「特定役員」とは、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役またはこれに準ずる者で法人の経営に従事している者を指します。

ただし、繰越欠損金目当てにこれらの要件を強引かつ短期間に充足させようとすると、否認される恐れがあるので要注意です。例えば、かつて情報通信業大手のB社はデータセンター事業を行うC社を買収するにあたって、短期間のうちに役員派遣、株式取得、合併を行い、みなし共同事業としてC社が有していた666億円もの繰越欠損金を引き継ぎました。しかし、この引き継ぎは最終的に国から否認され、裁判にまで発展しましたが、最高裁においてもその結果は覆りませんでした(図6)。あくまでもM&Aそのものに意味があるという前提のもとで、こういった制度は活用するようにしてください。

『「専門家を使いこなす」ためのM&Aの知識と実務の勘所』 日本法令 木村直人、横張清威P11より

「税務のプロ」として会計事務所がM&Aに携わる意義

事業承継の必要性が高まるとともに、中小企業のM&Aへの注目度も高まってきています。そして、それに伴い最近では金融機関などが中小企業の経営者にM&Aを提案するケースも増えてきています。ただ、中には税務的にリスキーな要素が盛り込まれていることがあるようです。仮に金融機関やその機関と提携している税務担当者が業務を進めたとしても、最終的な責任は顧問税理士が負うケースがありますので、金融機関などの提案を全てうのみにせず、税務会計という視点でしっかりと吟味するようにしてください。また、実際にM&Aに関わる場合にも、「M&A支援専門会社や他の専門家は決して税務のプロではない」ということをしっかりと念頭に置いてください。いかにM&A支援専門会社が描いたスキームとはいえ、思わぬ落とし穴があるかもしれませんし、だからこそ税理士の先生方がM&Aの全体像を把握し、その知識とノウハウを提供することに意味があるのです。

そして、最後に顧問先から「自分の会社を売りたい」と相談されたら、多くの先生方は一抹の不安や寂しさを感じてしまうかもしれません。ですが、どうか前向きに相談を受けていただき、社長やその後継者のためになるM&Aに取り組んでいただきたいと思います。また、MJSの子会社であるMJS M&Aパートナーズ(mmap)は、会計事務所を中心とした幅広いネットワークを有している他、株価評価システムなどの提供も行っています。是非ともそういったネットワークやツールを活用し、顧問先の支援に役立てていただきたいと思います。

出典:『組織再編における税制適格要件の実務Q&A』中央経済社 佐藤信祐著2009年5月20日発行P3を参考に一部改変