2018年09月号

事業承継税制の特例のあらましと

実務上の留意点

平成30年度税制改正で、従来の事業承継税制と比較して「使い勝手が良くなった」と言われる特例が創設されました。そこで本稿では、その「使い勝手が良くなった」項目のあらましと活用する際の留意点について解説します。

税理士法人 平川会計パートナーズ・所属税理士

中島 孝一 氏

MJS税経システム研究所・客員研究員、税理士法人 平川会計パートナーズ・所属税理士、日本税務会計学会・副学会長。著書等に『平成30年度税制改正と実務の徹底対策』(日本法令・共著)、『居住用財産に係る税務の徹底対策』(税務研究会・共著)、『改訂版 資産をめぐる複数税目の実務』(新日本法規出版・共著)などがある。

1.「従前の事業承継税制」と「事業承継税制の特例」との関係

念のため冒頭で記しますが、平成30年度税制改正における事業承継税制の改正とは、「従来の事業承継税制」(以下「一般措置」とします)の「使い勝手が悪かった」項目が見直されたということではありません。

一般措置は、平成30年度で見直されることなく(「使い勝手が悪かった」項目について若干の見直しはありましたが)、今後も存置されます。

平成30年度改正での事業承継税制の改正では、一般措置と別に「事業承継税制の特例」(以下「特例措置」とします)が創設されたことにより、「使い勝手が良くなった」ということです。

なお、特例措置は10年間に期間限定された措置のため、10年経過後は一般措置のみが存続することになります。

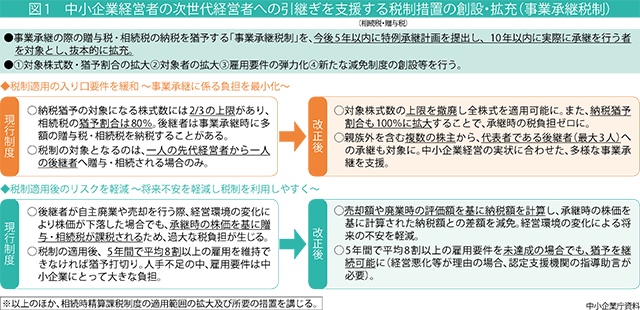

2.特例措置の「使い勝手が良くなった」項目

特例措置は10年間に限り、図1に掲げる各種要件について、一般措置における規定の緩和を含む抜本的な拡充が行われました(特例措置は、図1以外の部分は一般措置の規定を準用しています)。

具体的には、施行日後5年以内に承継計画を作成して相続・贈与による事業承継を行う場合、①猶予対象の株式の制限(発行済議決権株式総数の3分の2)を撤廃し、納税猶予割合 80%を100%に引き上げることにより、相続・贈与時の納税負担が生じない制度とし、②2名または3名の後継者に対する相続・贈与に対象を拡大するとともに、③事業継続が困難な事由が生じた場合に対応した減免制度を創設して将来の税負担に対する不安に対応し、④雇用確保要件を弾力化する等の措置が講じられました。

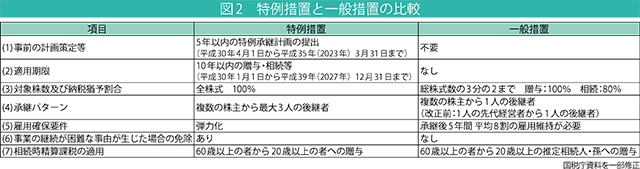

3.特例措置と一般措置との比較による「使い勝手が良くなった」項目のあらまし

特例措置と一般措置との比較による「使い勝手が良くなった」項目のあらましは、図2のようになります。

なお、後継者が一般措置の適用を受けている場合には、既に事業承継は完了したものと考えることから、特例措置の適用を受けることはできません(措法70の7の5②六ト、70の7の6②七ホ)。

また、特例措置の適用手続は、一般措置における適用手続と基本的には同様ですが、特例措置に規定されている「特例認定承継会社」としての認定を受けるため、「特例承継計画」を作成し、その計画書を都道府県知事に提出する部分が追加されています。

(1)事前の計画策定等

特例措置の適用を受けるためには、会社の後継者や承継時までの経営見通等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、平成30年4月1日から平成35年(2023年)3月31日までに都道府県知事に提出し、その確認を受けなければなりません。

「特例承継計画」の提出期限は、平成35年(2023年)3月31日までですが、都道府県知事に「特例認定承継会社」として認定申請する前、もしくは認定申請と同時に「特例承継計画」を提出する必要があります。

認定申請前(相続税・贈与税の申告期限の2月前)であれば、「特例承継計画」の提出は株式の相続・贈与の前後は問わないため、平成30年1月から3月までの相続・贈与についても、その後に「特例承継計画」を提出すれば特例措置の適用を受けることができます。

(2)適用期限

特例措置は、前記(1)の期間内に「特例承継計画」を都道府県知事に提出し、10年以内(平成30年1月1日から平成39年(2027年)12月31日)に承継を行う者のうち、一定の要件を満たす者に適用されます(措法70の7の5等)。

(3)対象株数及び納税猶予割合

後継者が、特例認定承継会社の代表権を有していた者から、贈与または相続もしくは遺贈(以下「贈与等」と言います)によりその会社の非上場株式等を取得した場合には、その取得した全ての非上場株式等に係る課税価格に対応する贈与税または相続税の全額について、その後継者の死亡の日等までその納税が猶予されることになりました(措法70の7の5等)。

(4)承継パターン

後継者が、特例認定承継会社の代表以外の者から贈与等により取得するその会社の非上場株式等についても、特例承継期間(5年)内に贈与等に係る申告書の提出期限が到来するものに限り、特例措置の対象とされます(措法70の7の5①等)。

(5)雇用確保要件

一般措置では、雇用確保要件を満たさなければ、納税猶予は取り消されます。

しかし、特例措置では、雇用確保要件を満たせない場合であっても、その満たせない理由を記載した書類(認定経営革新等支援機関の意見が記載されているものに限ります)を都道府県知事に提出すれば、納税猶予が継続します(措法70の7の5③等)。

なお、その理由が、経営状況の悪化である場合または正当なものと認められない場合には、その会社は認定経営革新等支援機関から指導及び助言を受けて、その書類にその内容を記載しなければなりません(円滑化省令20①・③・⑭)。

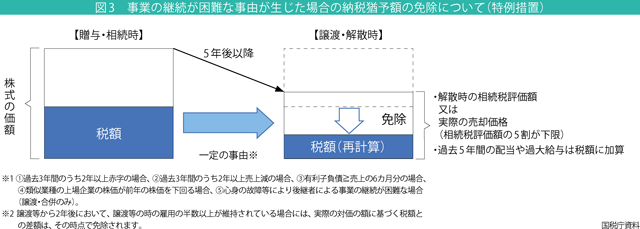

(6)事業の継続が困難な事由が生じた場合の免除

納税猶予から5年経過後に、事業の継続が困難な一定の事由が生じた場合において、特例措置の適用に係る非上場株式等の譲渡等をしたときは、その対価の額を基に相続(贈与)税額を再計算し、再計算した税額と直前配当等の金額との合計額が当初の納税猶予税額を下回る場合には、その差額は免除されます(措法70の7の6⑬~⑰等)(図3参照)。

(7)相続時精算課税の適用

特例措置では、後継者が贈与者の推定相続人以外の者(その年1月1日において、20歳以上の者に限定)であっても、その贈与者が同日において60歳以上の者である場合には、相続時精算課税の適用を受けられることになりました(措法70の2の7)。

中小企業庁資料

中小企業庁資料

国税庁資料を一部修正

4.特例措置を活用する際の留意点

(1)特例措置の適用が未定の場合

平成35年(2023年)3月31日までに「特例承継計画」の提出をした場合において、結果として特例措置の適用期間内(平成30年1月1日から平成39年(2027年)12月31日)に相続・贈与がなかったとしても、デメリットはありません。

そのため、若干でも特例措置の適用を受ける可能性があれば、とりあえず「特例承継計画」は提出しておくべきです。

(2)「特例承継計画」に記載した後継者を変更等する場合の手続き

「特例承継計画」に記載した後継者を変更・追加する場合には、「特例承継計画」を変更し都道府県知事に確認を受けなければなりません。

後継者以外に、事業承継までの経営課題であったり、事業承継後の5年間で取り組む事業計画を変更した場合には、任意で変更の確認を受けることが可能です。

当初の計画で具体的な事業計画が記載されていなかった場合には、それを具体化するための計画変更の手続きを行うことが求められます。

(3)株式の贈与等を受けていない後継者は変更可能

後継者が特例措置の適用を受けた後は、その後継者を変更することはできませんが、「特例承継計画」に複数の後継者が記載されている場合において、まだ株式の贈与等を受けていない後継者に限り、変更は可能です。

(4)「認定申請書」は、贈与者・受贈者等ごとに提出

「先代経営者甲」が株式を「後継者A」に贈与した後に、「甲の配偶者乙」から「後継者A」に追加で株式の贈与があった場合には、「先代経営者甲」から「後継者A」の贈与について認定を受けていたとしても、「甲の配偶者乙」から「後継者A」の贈与について「認定申請書」の提出が必要になります。

「特例承継計画」には、先代経営者と複数の後継者を記載する欄はありますが、先代経営者以外の贈与者等の記載欄はありません。

つまり、「先代経営者甲」から「後継者A」への株式の贈与について「特例承継計画」を提出すればよく、その後、「甲の配偶者乙」から株式の贈与を受ける際に「特例承継計画」を再度提出することは不要になります。

(5)前記(4)において「甲の配偶者乙」の贈与が先に行われた場合

「先代経営者甲」から「後継者A」への株式の贈与の前に、「甲の配偶者乙」から「後継者A」に株式の贈与があった場合には、「甲の配偶者乙」から「後継者A」に株式の贈与に対し特例措置の適用はありません。

特例措置は、「先代経営者」からの贈与があった後に、「その他の株主」から贈与等について適用が認められているためです(措令40の8の5①二、40の8の6①二)。

(6)「その他の株主」からの贈与の対象期間

先代経営者以外の配偶者等である「その他の株主」からの贈与は、先代経営者からの贈与等の日以後、その贈与等に係る認定の有効期間内(当該贈与等に係る申告期限から5年)に贈与等の申告期限が到来するものが対象になります(円滑化法規則6①十三等)。

特例措置が適用される期間は平成39年(2027年)12月31日までの贈与等とされていることから、例えば、先代経営者からの贈与が平成39年(2027年)に行われた場合であれば、「その他の株主」が平成44年(2032年)までに贈与を行えば、その贈与等は特例措置の適用を受けることができます。

なお、その平成44年(2032年)までに行う「その他の株主」からの贈与等については、「特例承継計画書」の再提出は不要ですが「認定申請書」の提出は必要になります。

(7)代表権が複数ある場合

先代経営者は贈与に際し代表権を有していないこと、そして後継者は贈与の際に代表権を有していることなどが特例措置を受けるための要件ですが、先代経営者や後継者以外に代表権を有している者がいる場合であっても、後継者は特例の適用を受けることができます。

(8)認定経営革新等支援機関と顧問税理士との関係

認定経営革新等支援機関であれば、顧問税理士であっても差し支えありません。認定経営革新等支援機関である他に要件・制限はないため、会社の本店がある都道府県以外に所在する認定経営革新等支援機関であっても認められます。

また、計画の変更に当たり、当初の計画作成において指導・助言した認定経営革新等支援機関と異なる機関がその変更に係る計画の指導・助言をすることも認められます。

(9)税理士法人等の持分は対象外

一般的な株式会社以外の医療法人・社会福祉法人等は、特例措置の対象外になります。

中小企業基本法における「会社」とは、会社法上の会社だけでなく税理士法人等の士業法人もその「会社」の範囲に含まれているものと解されています(図4参照)。

しかし、事業承継税制の対象となる株式に係る「会社」は会社法上の会社を指すと解されるため、株式会社等の株式が対象となり、医療法人や税理士法人等の士業法人の持分は対象となりません。

国税庁資料